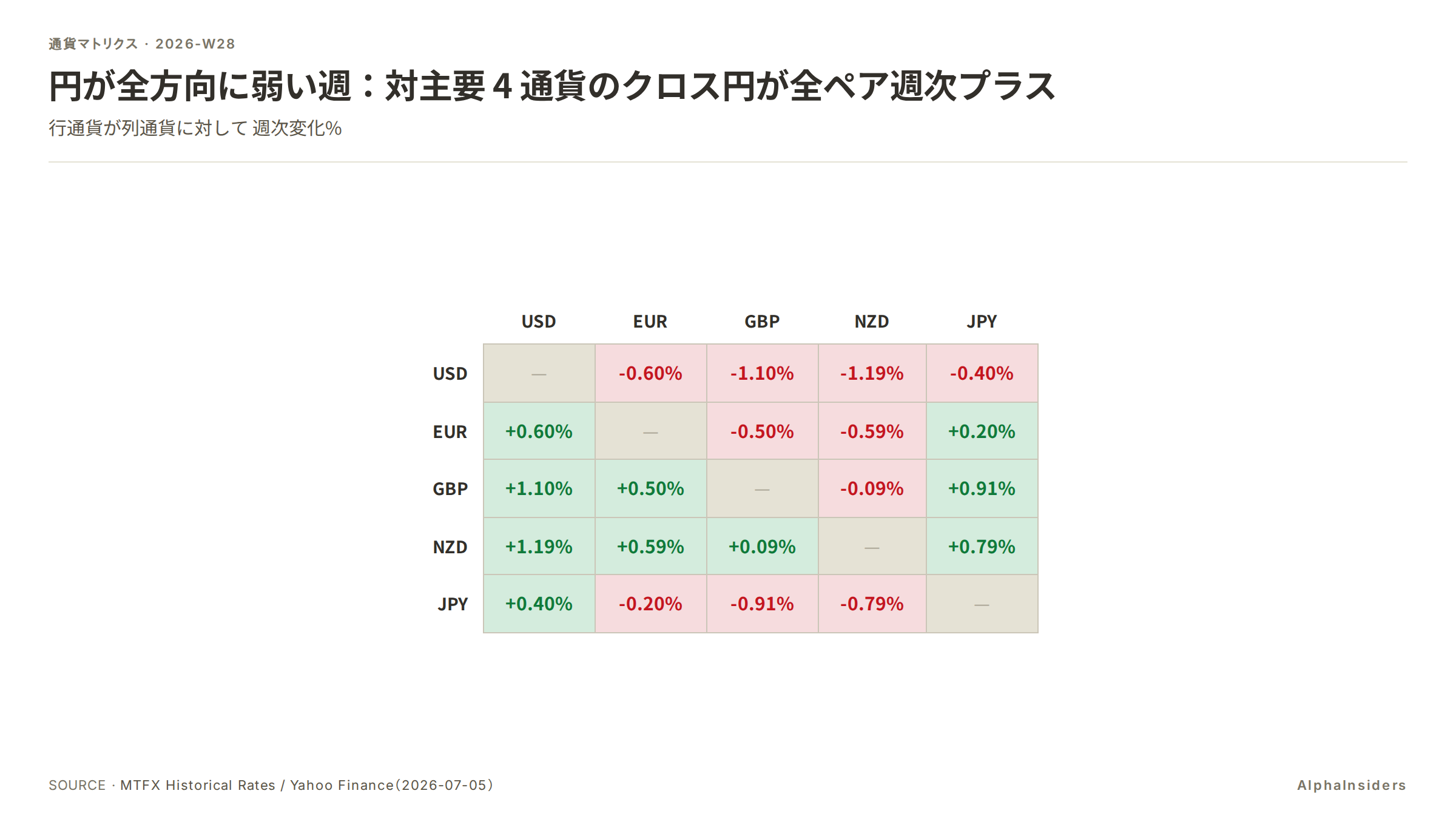

先週の DXY -0.5% は EUR 主導の片肺だった。EUR/USD +0.6% が寄与の 65-69%(-0.35pp)を占め、JPY の寄与は 10% にとどまる。その週に JPY の対 USD 上昇率は +0.40%(主要5通貨で最下位)で、クロス円 4 本(EUR/JPY +0.20%・GBP/JPY +0.91%・AUD/JPY +0.07%・NZD/JPY +0.79%)はすべて週次プラスだ。USD/JPY -0.4% はドル安が円安を上回った差分で、円固有の買いは確認されていない。円は NFP ショック週に主要通貨で最弱だった。

W28 のドル円は 160-163 の非対称レンジ内で下方向にやや傾くが、市場 2 年金利差 279bp(2.79%、米 4.18%・日 1.39%、7/2 時点)のキャリーが下限を支える。ドル安を順張りで取るなら EUR/USD・GBP/USD が最もクリーンな経路で、USD/JPY の下方向はキャリーと介入非対称レンジの双方で濁る。

W28 は Fed・BOJ ともに会合のない材料空白週で、CPI(7/14 W28 外)・FOMC(7/29)・議事録(8/7)はいずれも不在だ。「延長 vs レンジ回帰」の決着は 7/14 CPI(W28 外)へ後退する。

先週の振り返り

| USDJPY | — | -0.40% | +0.61% | +3.68% |

| EURUSD | — | +0.60% | -1.56% | -2.61% |

| GBPUSD | — | +1.10% | -2.21% | -2.00% |

| DXY | — | -0.50% | +1.33% | +2.62% |

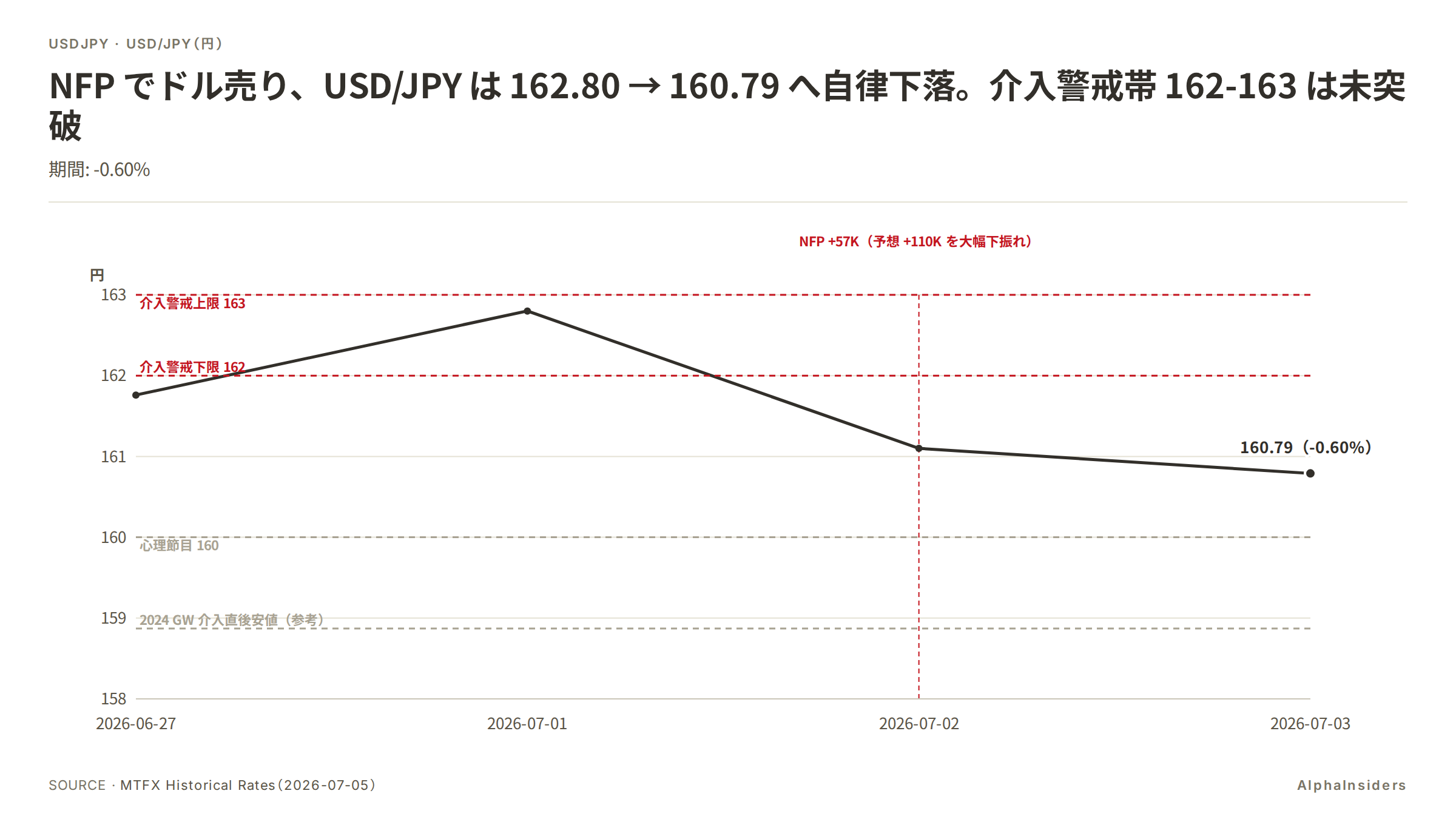

先週のドル相場を動かした主軸は、7/2(木)に発表された NFP +57K の大幅下振れだ。因果連鎖は明確だった。

対 USD 上昇率でみると NZD +1.19%、GBP +1.10%、EUR +0.60%、AUD +0.47% に対し JPY はわずか +0.40% で最下位だ。ドル安の週に円だけが取り残された構図で、USD/JPY の下落はドル安の副産物にすぎず、円固有の買いフローは確認されていない。

失業率は 4.2%(予想 4.3% をわずかに改善)、賃金は +0.3% MoM / +3.5% YoY と予想通りで、NFP のヘッドラインが一人歩きした形だ。ISM 製造業 PMI(7/1 発表)も 53.3(前月 54.0)で小幅減速し、価格指数が 73.0(前月 82.1、-9.1pt)と 2022 年 7 月以来最大の下落を記録した。

来週に持ち越した論点は次の通りだ。①週次ドル安 vs 月次・YTD ドル高(DXY 週 -0.5% vs 月 +1.33%・YTD +2.62%)という方向の乖離が延長するかレンジ回帰するか、②円が carry で最弱のまま滞留し続けるか、③162-163 の介入警戒帯へ USD/JPY が再接近するか。いずれも W28 の材料空白では決着しない。

詳細データクロス円 4 本の一次確定終値・週次%(MTFX、6/28 比)

| ペア | 週末終値 | 週次 % | 週内高値 | 週内安値 | 基準値(6/28) |

|---|---|---|---|---|---|

| EUR/JPY | 184.65 | +0.20% | 185.81(6/30) | 184.20(7/2) | 184.28 |

| GBP/JPY | 215.53 | +0.91% | 215.86(7/1) | 213.57(6/28) | 213.57 |

| AUD/JPY | 111.52(7/2 終値) | +0.07% | 112.50(6/30) | 111.44(6/28) | 111.44 |

| NZD/JPY | 92.09(7/4) | +0.79% | 92.29(6/30) | 91.37(6/28) | 91.37 |

全 4 本が週次プラスで円安方向だ。単一ペアの誤差でなく、対主要 4 通貨への全面的な相対弱さと読む。

出典: MTFX Historical Currency Exchange Rates(2026-07-05 取得)

詳細データCME FedWatch 7/29 会合の織り込み変化(NFP 前後)

| 時点 | 25bp 利上げ確率 | 据え置き確率 | 利下げ確率 |

|---|---|---|---|

| NFP 発表前 | 28.9% | — | — |

| NFP 発表後 | 19.8% | 79.2% | 1.0% |

| 変化 | -9.1pp | — | — |

9/16 会合累積(25bp 以上の利上げ): 64.1% → 55.0%(-9.1pp)

出典: CME FedWatch Tool(2026-07-05 取得)https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

来週ドル円を動かす材料

来週のドル円を規定するのは金融政策(Fed・BOJ)・介入リスク(162-163 天井)・クロス通貨(EUR 主導ドル安と円最弱)だ。W28 は Fed(7/28-29 会合)も BOJ(7/30-31 会合)も FOMC 議事録(8/7 リリース)もすべて W28 外で、価格を動かすのは 7/7 ISM サービス・7/9 失業保険・7/10 企業物価という tier-2 以下の指標に移る。

相対タカ度マップ(fxnyao 型)

主要中銀のタカ度序列は以下のとおりだ。

| 中銀 | 政策金利 | 直近変更 | 来週の材料 | タカ度 |

|---|---|---|---|---|

| Fed | 3.50-3.75% | 6/17 据え置き(3 会合連続利下げ後の停止)、SEP ドット利上げ方向 | 7/7 ISM・7/9 申請 | 最高 |

| BoE | 3.75% | 6/17 据え置き、7-2 投票 | なし | 高 |

| BOJ | 1.00% | 6/16 +25bp(1995 年来最高) | 7/10 企業物価のみ | 中(市場織り込みは薄い) |

| ECB | 2.25% | 6/11 +25bp(3 年ぶり利上げ) | 7/10 ドイツ CPI 確報 | 中下 |

| RBNZ | 2.25%→2.50% | 7/8 +25bp 予想(+25bp が完全に価格に織り込まれており、追加ホーク余地はゼロ) | 7/8 会合 | 下 |

先週の為替フローは全中銀のタカ度序列と相関していない。RBNZ はタカ度が最も低い(+25bp 利上げが完全に価格に織り込まれており、追加ホーク余地はゼロ)のに NZD は週次上昇率で最強(+1.19%)、Fed はタカ度最高なのに USD は全面安だ。これは「NFP 起点のドル安」が各国の金融政策シグナルを上回ってフローを支配した週であることを示す。その中で JPY の逆行は特に顕著で、BOJ が唯一の引き締めサイクル中(政策金利 1.00%)にもかかわらず対 USD 上昇率は最下位(+0.40%)だ。「BOJ 引き締め→円高」の政策シグナルとフローの方向が逆行しており、フローが政策シグナルを圧倒している構造は W28 でも解消されない公算が高い。7/10 企業物価(予想 +6.8% YoY)が BOJ 7 月利上げ織り込み(現在 4.2%)を大きく跳ね上げない限り、円は carry で最弱のままだ。

材料①: 金融政策(Fed / BOJ):空白週の真の焦点は 7/9 失業保険と 7/10 企業物価

W28 は Fed(7/28-29 会合)も BOJ(7/30-31 会合)も FOMC 議事録(8/7 リリース)もすべて不在の「材料空白週」だ。米側の主役は 7/7 ISM サービス業 PMI と 7/9 新規失業保険申請に移る。

市場の織り込み(W28 前提):

- Fed 7/29 会合: 据え置き 79.2%・利上げ 19.8%・利下げ 1.0%(NFP 後に利上げ確率 -9.1pp シフト済み)

- BOJ 7/30-31: 据え置き 95.8%・利上げ 4.2%・利下げ 0%(次回利上げ観測は 10 月)

- どちらも W28 は「議論の対象外」の状態だ

真の焦点:

W28 で Fed の第1層(金利差キャリー)を動かしうる変数は ISM サービス(7/7)と失業保険申請(7/9)だ。NFP +57K は過去 2 ヶ月合計 -74K の下方修正と合わせて3ヶ月連続の減速トレンドにあり、失業保険申請の翌週数字がこのトレンドの「継続確認」か「一時の揺り戻し」かを判断する最初のデータになる。

一方、円サイド(7/8 国際収支・7/10 企業物価)は第2層(構造フロー)に近く、価格への即時インパクトは小さいが、USD/JPY の水準を規定する構造的な材料だ。

| シナリオ | 条件 | USD/JPY 方向 | EUR/USD 方向 | キーレベル |

|---|---|---|---|---|

| ベース | ISM 54 前後・申請 21.5-22.0 万・企業物価 +6.8% | 161 圏レンジ内、下寄り | 1.14 圏で高値持ち合い | USD/JPY 160.79-161.76 / EUR/USD 1.1380-1.1500 |

| 上振れ(ドル買い戻し) | ISM 55 超・雇用サブ堅調・申請 21.0 万以下 | 162 回復トライ、介入警戒 | 1.1380 割れ試し | USD/JPY 上値 162.00 / 162.80 |

| 下振れ(ドル安加速) | ISM 53 割れ・雇用サブ 50 割れ・申請 22.5 万超 | 160 割れ試し | 1.1500 / 1.1550 続伸 | USD/JPY 下値 160.00 / 158.87 |

詳細データCME FedWatch の詳細(7/29 会合・9/16 累積、NFP 前後の変化)

| 指標 | NFP 前 | NFP 後 | 変化 |

|---|---|---|---|

| 7/29 会合 利上げ 25bp 確率 | 28.9% | 19.8% | -9.1pp |

| 7/29 会合 据え置き確率 | — | 79.2% | — |

| 9/16 会合累積利上げ確率(25bp 以上) | 64.1% | 55.0% | -9.1pp |

実質政策金利(コア CPI 基準): FFR 中央値 3.625% - コア CPI 5 月実績 2.9% = +0.725%(引き締め圏継続)

出典: CME FedWatch Tool(2026-07-05)

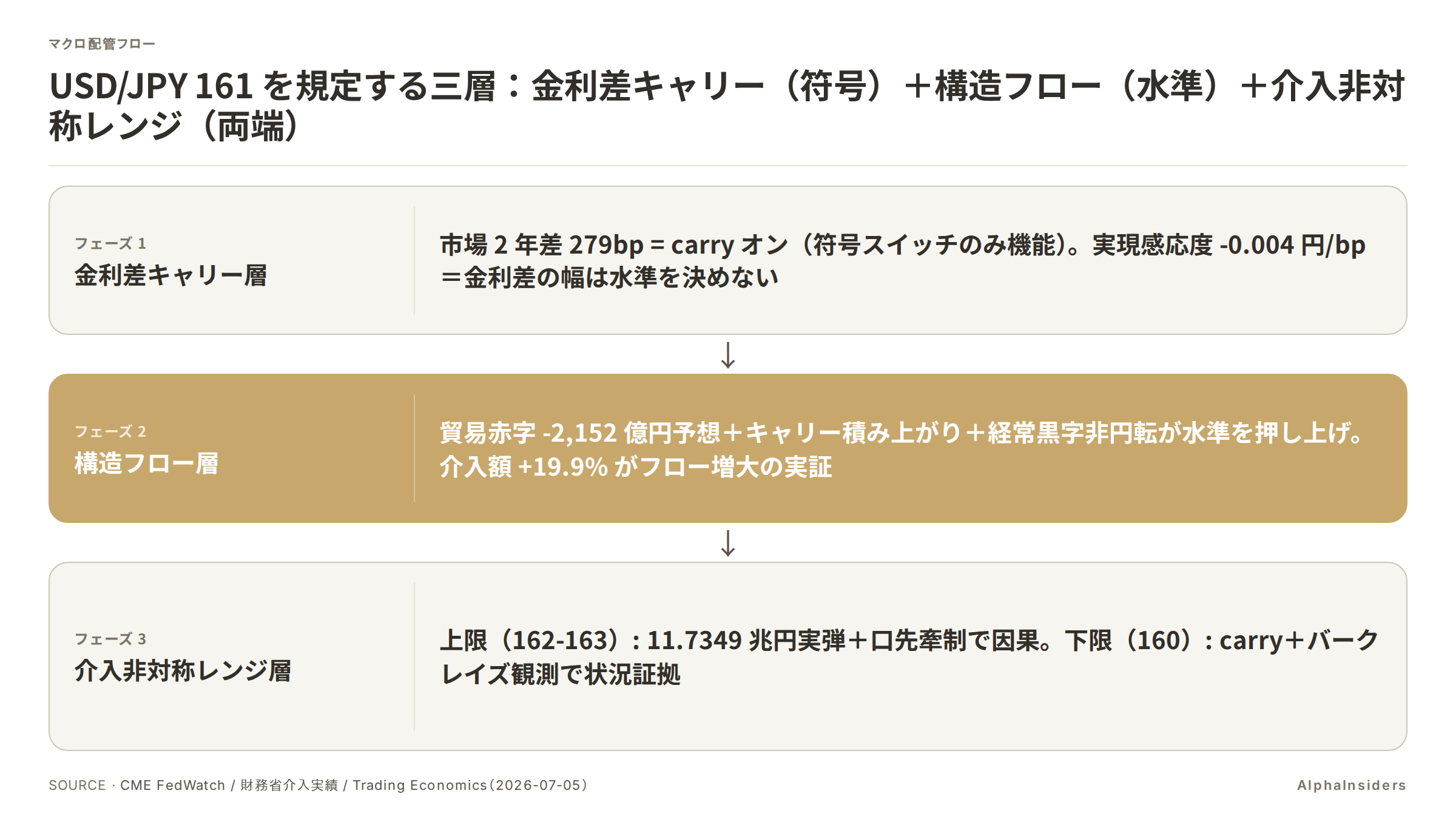

用語キャリートレードとは(金利差符号 vs 幅)

低金利通貨(円)を借りて高金利通貨(ドル)で運用する戦略。円キャリーが「オン」の状態は「金利差がプラス」という符号だけで成立し、金利差の絶対幅が大きいほど円売りが有利になるというのは単純化しすぎだ。

2024 GW の政策金利差 525bp から現在の 262bp へ半減しても USD/JPY は 160 円から 161 円へ 1 円しか動いていない(実現感応度 -0.004 円/bp)。効いているのは「プラス符号のスイッチ」だけで、幅の絶対値は水準を決めず、符号(プラス)のみが価格に効くレジームに移行した可能性が高い。

材料②: 介入リスク(キャリー床 vs 介入天井の非対称レンジ)

USD/JPY のレンジには明確な非対称性がある。上限(162-163)は 11.7349 兆円(2026 年 4/28-5/27 確定)の実弾と財務省の口先牽制で硬く、下限(160)は 279bp のキャリーとバークレイズ「介入ベースライン 160 観測」で守られているが、直接の防衛実績がない複合節目だ。

上限の因果的裏付け: 2026 年春の確定介入 11.7349 兆円(約 $73.6bn)は 2024 GW の 9.7885 兆円(約 $62.25bn)を円建て +19.9%(+1.9464 兆円)上回る規模だ。7/1 に USD/JPY が 162.80 まで上昇した局面で片山さつき財務相が「いつでも適切に対応する」と口先牽制を発動した。162-163 は財務省の確定実弾(11.7349 兆円)と口先牽制の実績から、当局の防衛ラインと判断できる。

下限(160)の複合根拠: 市場 2 年金利差 279bp(米 4.18%・日 1.39%)はプラスを維持し、キャリー「オン」状態が円の下値を支える。160 という水準はキャリーの数理的フロアとは別物で、2024 GW 介入後の着地水準・心理節目・バークレイズ観測が重なる複合節目として相場参加者が意識しているものだ。キャリーがオンである限り円の自律売りは続くが、着地点が 160 である根拠はキャリーの絶対水準から直接導出できない。279bp は 7/2 単点の計測値で、週内の金利差時系列との整合性は未検証だ。

戦略 2 段階分岐:

- USD/JPY 161 圏(現状): 介入警戒は口先中心。ドル安レッグが緩む週はレンジ内で下方向優位。USD/JPY でロングを持つのは 162.80 が上値目安

- USD/JPY 162 超: 実弾リスクが台頭。162.80 手前が利益確定目安、163 超は口先→実弾の想定

| シナリオ | 条件 | USD/JPY 位置 | 介入発動確率 | キーレベル |

|---|---|---|---|---|

| ベース | 161 圏で滞留 | 160.79-161.76 ボックス内 | 極低(口先継続) | 上値 161.76 / 162.00、下値 160.79 / 160.00 |

| 上振れ | ISM 上振れで米金利観測が戻る | 162 回復・162.80 試し | 中(口先増加、実弾は 163 手前まで温存) | 上値 162.80 / 介入警戒 163 |

| 下振れ | 米データ悪化・米金利急落 | 160 割れ試し | 極低(下方向で当局は喜ぶ) | 下値 160.00 / 158.87 |

背景財務省確定介入実績(2026 年春・2024 GW の比較)

| 項目 | 2024 GW(4/26-5/29) | 2026 春(4/28-5/27) | 差分 |

|---|---|---|---|

| 介入金額(円建て) | 9.7885 兆円 | 11.7349 兆円 | +1.9464 兆円(+19.9%) |

| 介入金額(USD 建て) | 約 $62.25bn | 約 $73.6bn | +$11.35bn(+18.2%) |

| 時点の政策金利差(FF vs BOJ) | 約 525bp | 約 262bp | -263bp(-50%) |

| 介入前 USD/JPY 高値 | 160 超(34 年ぶり安値) | 162.80 | +2.80 円 |

円売り圧力の構造的な燃料(金利差)が半減したにもかかわらず、上限防衛コストは +19.9% 増加した。「金利差以外の構造フロー」が USD/JPY を押し上げる力が増していることを、2 つの介入局面の対比が定量的に示す。

出典: 財務省月次介入実績(2026-05-29 公表)https://www.mof.go.jp/english/policy/international_policy/reference/feio/monthly/20260529e.html / 財務省四半期実績(2024 GW)https://www.mof.go.jp/english/policy/international_policy/reference/feio/quarter/2024_2Qe.html

背景片山財務相の口先牽制発言(7/1、162 台で発動)

7/1(水)に USD/JPY が 162.80 まで上昇した局面で、財務省の片山さつき大臣が「いつでも適切に対応する」と為替介入の可能性を示唆した。この発言は 2026 年春の大規模実弾介入(11.73 兆円)の実績を背景にした口先牽制で、162 台での発動という先例から 163 前後が実弾の発動ラインとして市場に意識されている。

なお、7/2 の NFP 後には市場の自律的なドル売りで USD/JPY が 160.79 まで下落し、介入なしで結果的に当局の望む水準方向へ動いた。

材料③: クロス通貨(EUR 主導のドル安と円最弱の綱引き)

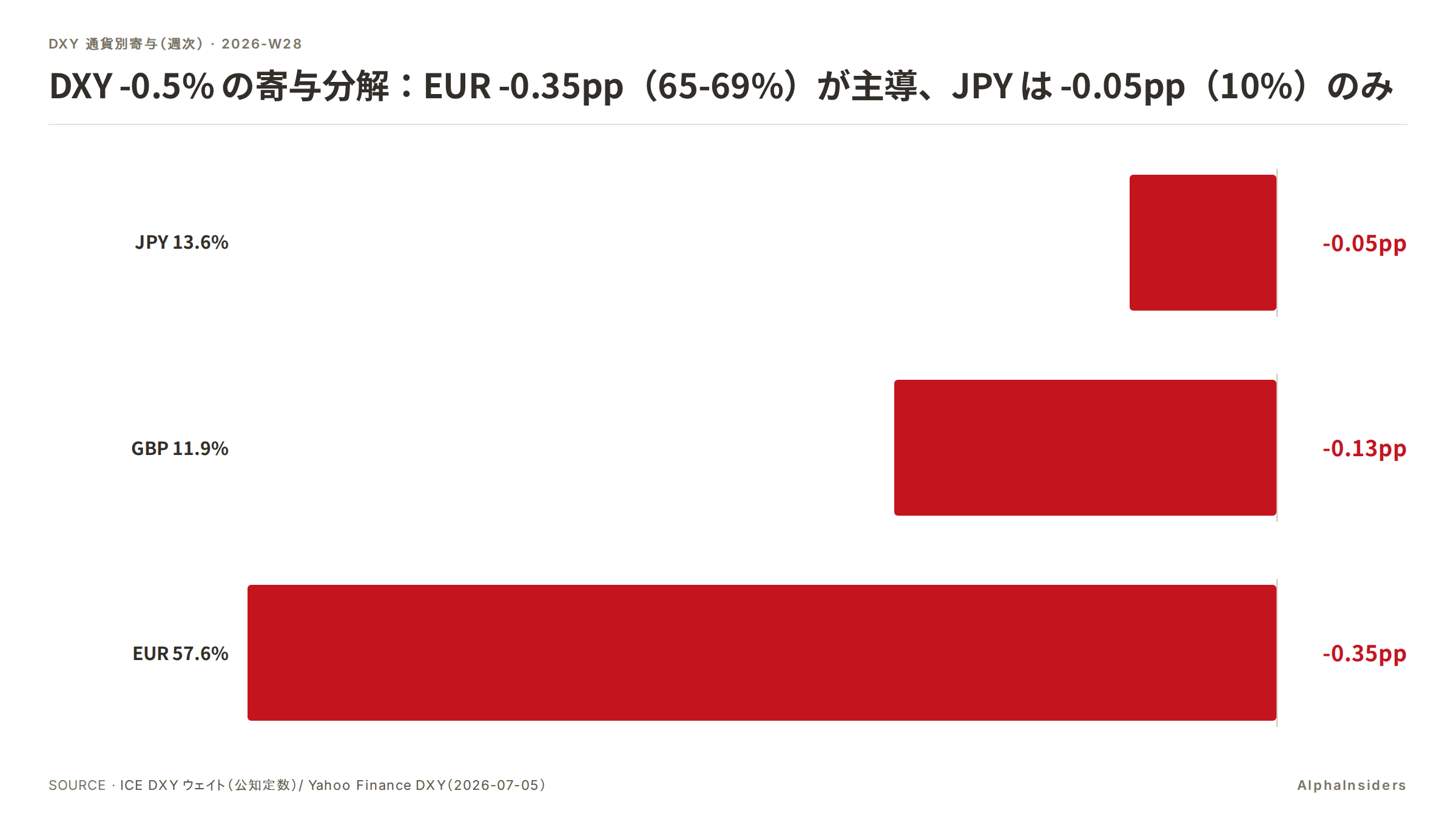

DXY -0.5% の内訳を ICE ウェイトで寄与分解すると、EUR が -0.35pp(EUR/USD +0.6% × ウェイト 57.6%)で約 65-69% を占め、GBP が -0.13pp(25%)、JPY はわずか -0.05pp(10%)だ。

EUR/USD の週次上昇率(+0.6%)は GBP/USD(+1.1%)より低い。それでも EUR の DXY 寄与が最大なのは、EUR の ICE ウェイトが 57.6% と圧倒的に大きいためだ。

対 USD 上昇率のランキングは NZD +1.19% > GBP +1.10% > EUR +0.60% > AUD +0.47% > JPY +0.40%(最下位)だ。ドルが下がった週に、円はすべての主要通貨に対して最も上がっていない。この事実はクロス円 4 本全面高(EUR/JPY +0.20%・GBP/JPY +0.91%・AUD/JPY +0.07%・NZD/JPY +0.79%)が別角度から裏付けている。

W28 の示唆: ドル安レッグが続くなら EUR/USD・GBP/USD で取るのが最もクリーンだ。USD/JPY で下方向を主役に取ると、円レッグが carry(279bp)で下方向に引っ張られ、介入非対称レンジと合わさって「ドル安の恩恵が最も薄い経路」になる。EUR 主導のドル安と、円が carry で最弱のまま滞留する力が綱引きする構造は W28 でも継続する。

| シナリオ | 条件 | EUR/USD | USD/JPY | クロス円 | キーレベル |

|---|---|---|---|---|---|

| ベース(EUR 主導延長) | ISM・申請ベース通り | じり高 1.14-1.15 | 160.79-161.76 ボックス下寄り | EUR/JPY 週次プラス継続、185 台回復(週内高値 185.81)試し | EUR/USD 1.1500、EUR/JPY 185.81 |

| 上振れ(ドル買い戻し) | ISM 55 超 | 1.1380 / 1.1340 試し | 162 回復 | クロス円続伸(円最弱継続) | USD/JPY 162.80、EUR/USD 1.1340 |

| 下振れ(ドル安加速) | 申請 22.5 万超・米金利急落 | 1.1550 続伸 | 160 割れ試し | リスクオフ転換でクロス円反落 | DXY 100.00、EUR/USD 1.1550 |

計算DXY 寄与分解の計算過程(ICE ウェイト)

ICE DXY のウェイト(公知定数):

- EUR: 57.6%

- GBP: 11.9%

- CAD: 9.1%

- SEK: 4.2%

- CHF: 3.6%

- JPY: 13.6%

寄与計算(符号: 各通貨の対 USD 変化が DXY を押し下げる方向がマイナス):

- EUR: -0.576 × (+0.6%) = -0.35pp(EUR 高→ドル安→DXY 低下)

- GBP: -0.119 × (+1.1%) = -0.13pp

- JPY: +0.136 × (-0.4%) = -0.05pp(USD/JPY は逆数表現のため正のウェイトを用い、USD 安が DXY を押し下げる方向をマイナスに統一)

合計 3 通貨寄与: -0.53pp(DXY 実測 -0.5% との乖離は CAD・SEK・CHF の残余)

シェア計算(3 通貨計 -0.53pp を 100 として): EUR 65% / GBP 25% / JPY 10% DXY 実測 -0.5% を分母にした場合: EUR 69% / GBP 26% / JPY 11%

一段深い視点:金利差感応度 -0.004 円/bp、USD/JPY 161 を支えるのは構造フローと介入レンジ

金利差感応度の縮退は、2 つのレジームの対比から確認できる。

2024 GW(4-5 月)時点では政策金利差は約 525bp(FFR 5.375% - BOJ 0.05%)で、USD/JPY は 160 台まで円安が進んで財務省は 9.7885 兆円の実弾介入に踏み切った。現在(2026-07-04 時点)は政策金利差が約 262bp(FFR 3.625% - BOJ 1.00%)へ半減し、市場 2 年金利差は 279bp(米 4.18% - 日 1.39%)だ。それでも USD/JPY は 160→161 で不動どころかわずかに上昇している。

2 点間の実現感応度を計算すると (161-160)/(262-525) = -0.004 円/bp(実質ゼロ)だ。金利差が 263bp(50%)縮んでも、USD/JPY の水準は 1 円しか変わっていない。

金利差符号・構造フロー・介入非対称レンジの 3 要因は来週も変わらない。金利差符号を動かす US データは ISM・失業保険申請で反応し、構造フローは国際収支・企業物価(7/8・7/10)で確認され、介入非対称レンジは USD/JPY が 162-163 に接近した場合に顕在化する。W28 内の即時価格インパクトでは金利差符号が主役で、構造フロー・介入レンジは観察に徹するフェーズだ。

2024 GW と 2026 春の介入効果の違い: 2024 GW は介入後 USD/JPY を 160 台から 155 台へ約 5 円強制的に押し下げたが、2026 の大規模介入後も 7/1 に 162 を回復した。介入単独での下押し効果は 2024 より鈍く、上限の硬さ(確定実弾 11.73 兆円・口先実績)と下押し力の限界(着地水準依存)の非対称性が強まっている。

計算実現感応度の計算:(161-160)/(262-525) = -0.004 円/bp

実現感応度 = USD/JPY の変化 / 金利差の変化 = (161 - 160) / (262 - 525) = 1 円 / (-263bp) = -0.004 円/bp(実質ゼロ、符号は理論と逆)

理論的には金利差縮小(マイナス方向)→ドル安・円高→ USD/JPY 低下(マイナス方向)が予想されるため、ΔUSD/JPY(負)÷ Δspread(負)=感応度はプラスが「順方向」だ。しかし実測は金利差が縮んでも USD/JPY が 1 円上昇した(分子がプラスに転じた)ため、感応度は -0.004(マイナス)となり、符号が理論の順方向(プラス)から逆になっている。

限界: この計算は 2024 GW と 2026 現在の 2 点比較であり、回帰分析ではない。介入実施・BOJ 利上げという他の要因が両局面に混入しており、「金利差だけで感応度がゼロ」と断定できない。

詳細データ日米 2 年金利差の 7/2 時点内訳(DGS2 4.18% vs 日本 2 年 JGB 1.39%)

| 指標 | 値 | 取得日 | 出典 |

|---|---|---|---|

| 米 2 年(DGS2) | 4.18% | 7/2 | Trading Economics / FRED |

| 日本 2 年(JGB) | 1.39% | 7/3(52 週高値 1.46%、月次 -3bp) | Trading Economics |

| スプレッド | 279bp | 7/2-3 | 算出: 4.18% - 1.39% |

| 政策金利差との乖離 | +17bp(279 - 262) | — | 市場は追加の金利ダイバージェンスをほぼ織り込まず |

週内の日次時系列は FRED DGS2 の 403 エラー・BOJ 公式 CSV 未取得のため単点データのみ確認済み。

反証を先出しする

中期符号が逆(最大の反証): 4 通貨すべてで週次ドル安 vs 月次・YTD ドル高の逆行が成立している。DXY は週 -0.5% だが月 +1.33%・YTD +2.62%、EUR/USD は週 +0.6% だが月 -1.56%・YTD -2.61%、GBP/USD も週 +1.1% だが月 -2.21%・YTD -2.00%。W28 の「延長」派が主張する「新トレンド初動」と、「逆張り」派が主張する「中期ドル高への押し目」は統計的に対等で、決着は 7/14 CPI(W28 外)まで持ち越される。

USD/JPY 下方向の脆さ: ドル安を USD/JPY で取るのは carry(279bp、なお大きなプラス)+クロス円全面高(円最弱)の双方で最も濁る。EUR/USD・GBP/USD での表現が順張りの最もクリーンな経路だ。USD/JPY 下方向を主役にすると反証されやすい。

感応度の欠落(構造的留保): 279bp は 7/2 単点の計測値で、週内の金利差→USD/JPY 感応度(bp→円)は未定量化だ。実現感応度 ≈ -0.004 円/bp も 2 点比較(回帰ではない)で、carry の水準だけでは 160 を下限と決定づけられない。

キャリー巻き戻しリスク: 279bp のキャリーが下値を支えるという論理は、株・crypto が反落して本格リスクオフに転じれば無効化する。先週は Dow 52,900.07(過去最高値)・BTC 週 +3.58%・金 +2.3% と株高・crypto 反発が同時進行し、リスクオフは不発だった。しかし 7/14 CPI 上振れ→米金利急騰→株調整の連鎖が起きれば、ドル買い・円買いが同時進行して USD/JPY が急落するシナリオも排除できない。

介入の非対称リスク: 162 台回復シナリオ(上振れ)は 162.80 手前で頭を抑えられる可能性が高い。逆張り(レンジ回帰)で USD/JPY ロングを取る場合の上値目標は「162 手前」に絞り、163 超は口先→実弾のリスクで抑制されると想定する。

キーレベル(来週)

USD/JPY:

- 上値: 161.76(6/27 週終値) / 162.00(心理節目) / 162.80(7/1 高値) / 介入警戒 163.00

- 下値: 161.00(心理節目) / 160.79(7/3 週内安値) / 160.00(2024 GW 介入後着地水準・心理節目) / 158.87(2024 GW 介入直後安値、参考)

EUR/USD:

- 上値: 1.1500(W28 ベース上限) / 1.1550(下振れシナリオ延長)

- 下値: 1.1380(上振れシナリオで試す節目) / 1.1340(強い上振れで到達)

DXY:

- 上値: 101.5

- 下値: 100.00(心理節目)

クロス円(参考):

- EUR/JPY: 週内高値 185.81 が上値目安

- NZD/JPY: RBNZ 利上げ(7/8 +25bp 予想)後の動向に注意

関連記事

来週の予定カレンダー(為替)

- 7/7(火)21:30 JST 米貿易収支(5月)予想 -787 億ドル(前回 -559 億ドル)★★★ 赤字拡大なら軽微なドル売り材料

- 7/7(火)23:00 JST 米 ISM サービス業 PMI(6月)予想 54.3(前月 54.5)★★★★ W28 最大の米側イベント。雇用サブ指数が真の焦点

- 7/8(水)08:50 JST 日本 国際収支(5月)経常 +41,550 億円 / 貿易 -2,152 億円予想(前回 経常 +39,078 億円 / 貿易 +3,957 億円)★★★ 貿易赤字転落確認なら円売りフロー継続を示唆

- 7/8(水)未定 RBNZ 政策金利 2.25%→予想 2.50%(+25bp)★★★ NZD/JPY 補助。織り込み済みで反応は限定的の公算

- 7/9(木)未定 中国 CPI(前回 +1.2% YoY)・PPI(前回 +3.9% YoY)★★★ デフレ再燃なら人民元安容認懸念でクロス円に間接影響

- 7/9(木)21:30 JST 米新規失業保険申請件数 予想 21.8 万件(前回 21.5 万件)★★★ NFP 翌週の雇用確認。米側で最重要の tier-2 指標

- 7/10(金)08:50 JST 日本 国内企業物価(6月)予想 +6.8% YoY(前回 +6.3%)★★★ BOJ 10 月利上げ観測の下支え材料。+7.5% 超で 7/30 利上げ織り込み(現在 4.2%)が跳ねる可能性

- 7/10(金)15:00 JST ドイツ CPI 確報(6月)予想 +2.3% ★★ EUR/USD への直接影響は限定的

- 7/14(火)W28 外・参考 米 CPI(6月)★★★★★ W28 の「延長 vs レンジ回帰」の真の審判

- 8/7(金)W28 外 FOMC 議事録(6/16-17 会合)★★★★

ソース

- MTFX Historical Rates — USD/JPY, EUR/JPY, GBP/JPY, AUD/JPY, NZD/JPY — https://www.mtfxgroup.com/tools/historical-currency-exchange-rates/usd-to-jpy-rate/ (2026-07-05)

- Yahoo Finance — EUR/USD — https://finance.yahoo.com/quote/EURUSD=X/ (2026-07-05)

- Yahoo Finance — DXY — https://finance.yahoo.com/quote/DX-Y.NYB/ (2026-07-05)

- FXStreet / Yahoo Finance — GBP/USD — https://www.fxstreet.com/news/forex-today-us-dollar-weakens-after-softer-us-jobs-data-202607021850 (2026-07-05)

- U.S. Bureau of Labor Statistics — NFP 6 月(BLS 公式) — https://www.bls.gov/news.release/archives/empsit_07022026.htm (2026-07-05)

- Federal Reserve — FOMC 6/17 声明 — https://www.federalreserve.gov/newsevents/pressreleases/monetary20260617a.htm (2026-07-05)

- Federal Reserve — FOMC カレンダー(議事録 8/7 の SSOT) — https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm (2026-07-05)

- CME Group — FedWatch Tool — https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html (2026-07-05)

- 財務省 — 為替介入実績月次(2026 年春) — https://www.mof.go.jp/english/policy/international_policy/reference/feio/monthly/20260529e.html (2026-07-05)

- 財務省 — 為替介入実績月次インデックス — https://www.mof.go.jp/english/policy/international_policy/reference/feio/monthly/index.html (2026-07-05)

- 財務省 — 為替介入実績四半期(2024 GW) — https://www.mof.go.jp/english/policy/international_policy/reference/feio/quarter/2024_2Qe.html (2026-07-05)

- Bank of Japan — 金融政策決定会合(2026 年) — https://www.boj.or.jp/en/mopo/mpmdeci/mpr_2026/index.htm (2026-07-05)

- Bank of Japan — 会合カレンダー — https://www.boj.or.jp/en/mopo/mpmsche_minu/index.htm (2026-07-05)

- ECB — 6/11 利上げ — https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260611~4d41bd5e83.en.html (2026-07-05)

- Bank of England — 6 月 MPC — https://www.bankofengland.co.uk/monetary-policy-summary-and-minutes/2026/june-2026 (2026-07-05)

- centralbank.watch — BOJ 7/30-31 織り込み — https://centralbank.watch/bank-of-japan/ (2026-07-05)

- Trading Economics — 米 2 年金利 — https://tradingeconomics.com/united-states/2-year-note-yield (2026-07-05)

- Trading Economics — 日本 2 年金利 — https://tradingeconomics.com/japan/2-year-note-yield (2026-07-05)

- BLS — CPI リリーススケジュール(7/14 の SSOT) — https://www.bls.gov/schedule/news_release/cpi.htm (2026-07-05)

- Japan Times — 介入報道(2026 年春)— https://www.japantimes.co.jp/business/2026/05/30/markets/yen-intervention-japan/ (2026-07-05)