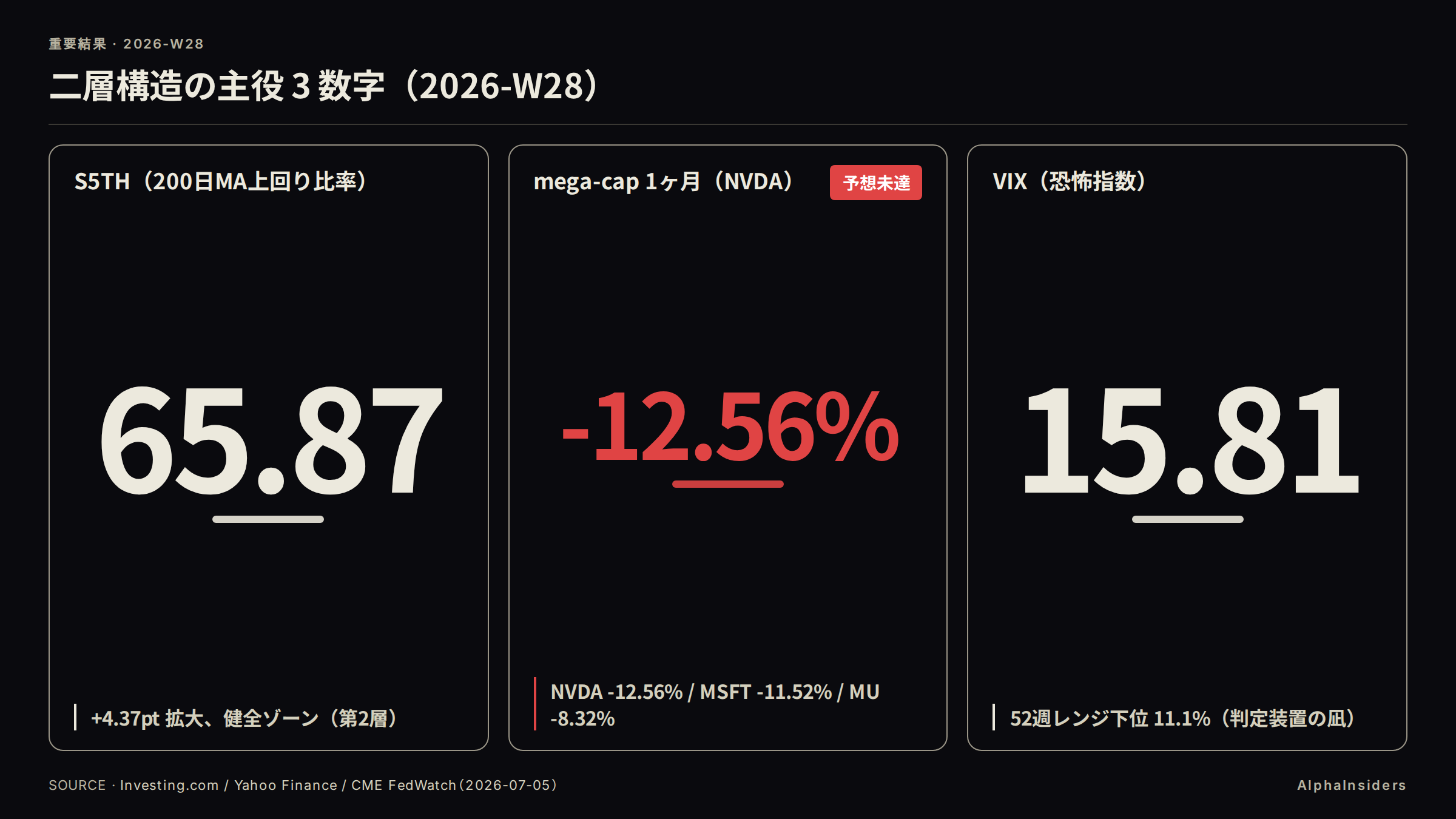

S&P 500 の 200 日移動平均上回り比率(S5TH)は 65.87 と健全ゾーンにあり、Dow Jones は 52,900.07 で過去最高値を更新した。cap-weight を支配する mega-cap は 1 ヶ月ベースで NVDA -12.56% / MSFT -11.52% / MU -8.32% と全面安、Nasdaq 100 は実質 3 営業日で -3.13% 下落した。S5TH の健全さと mega-cap の全面安が同居するこの二層構造が「限局した反転の前段」と「幅を伴う継続」の両論を同時に支えている。W28 で第1層(過熱先頭株)の崩れが第2層(裾野)へ伝染するかを判定するのは PEP・DAL 決算(7/9〜10)と SK Hynix ADR 上場(7/10)だ。最大マクロ変数の米 6 月 CPI は 7/14(W29)発表で W28 内には出ないが、その手前でこれらのミクロ触媒が二層構造を先に試す。

先週の振り返り

| DJI | 52,900.07 | +2.00% | — | +10.06% |

| SPX | 7,483.24 | +1.80% | — | +9.32% |

| TOPIX | 4,064.60 | +2.55% | — | — |

| N225 | 69,744.07 | +0.55% | — | +38.55% |

| NDX | 29,329.21 | -3.13% | — | +15.00% |

| RUT | 2,996.11 | -0.39% | — | +19.82% |

| SOXX | 566.32 | -5.57% | — | +88.25% |

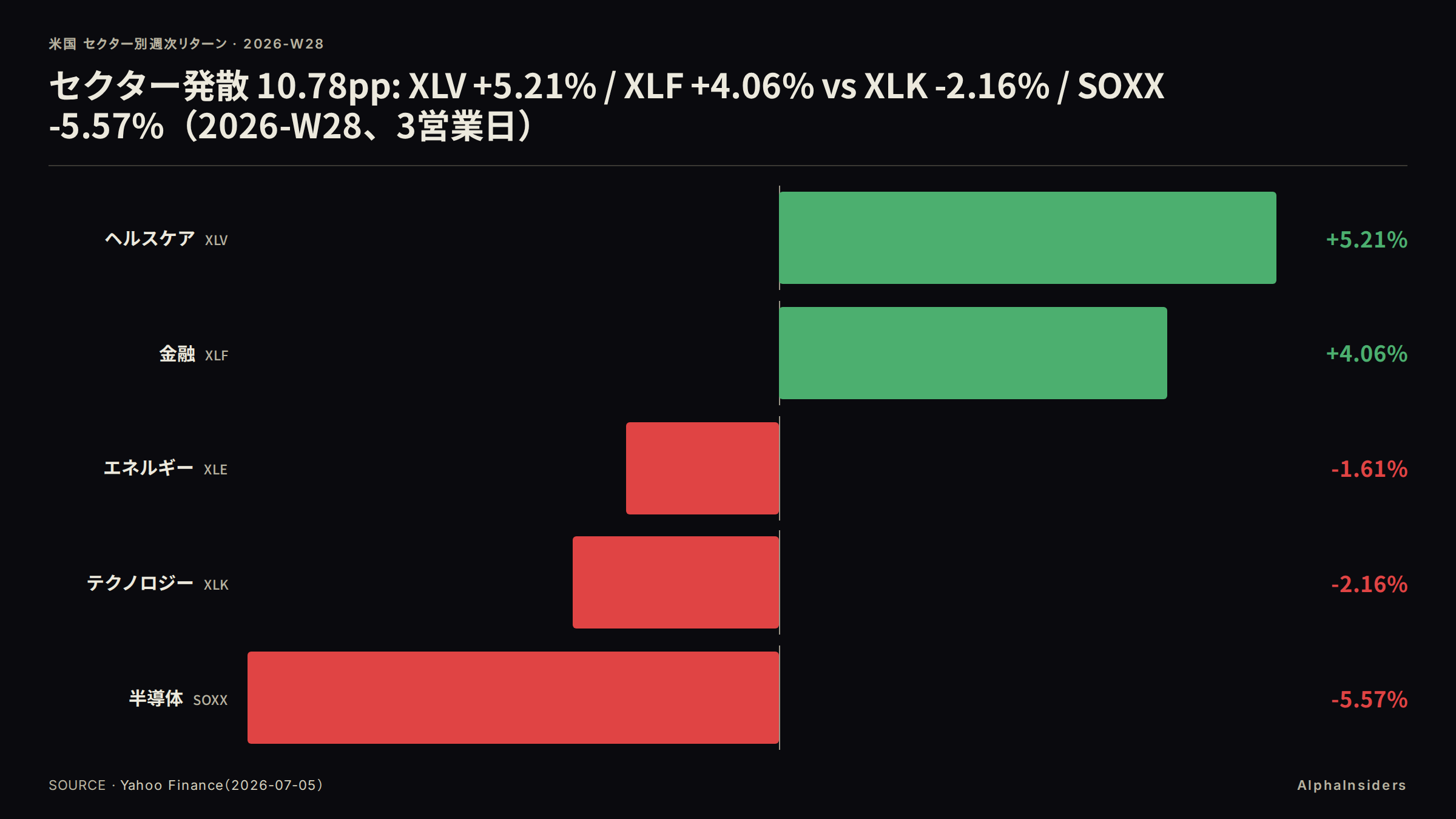

| XLV | — | +5.21% | — | +6.67% |

| XLF | — | +4.06% | — | +2.43% |

| XLK | — | -2.16% | — | +25.74% |

| XLE | — | -1.61% | — | — |

今週の株式を一言で表すなら「セクター発散」だ。ヘルスケア(XLV +5.21%)と金融(XLF +4.06%)が上昇する一方、半導体(SOXX -5.57%)とテクノロジー(XLK -2.16%)が下落した。同じ週に Dow Jones が過去最高値 52,900.07 を更新しながら Nasdaq 100 が -3.13%(3 営業日)落ちるという逆行は、単純な弱気でも単純な強気でもない。

Dow ATH の内訳を解くと、金融と医療が半導体・テックの下落を相殺したことがわかる。7/2 には SPX -0.22%、Nasdaq Composite -0.66%、RUT -0.39% と他の主要指数が軒並み下落する中で Dow だけが +1.14% で最高値を更新した。Dow は金融・工業ウェイトが高く半導体が小さい。この構成差が「同じ日に Dow ATH と半導体全面安」を生み出した。

半導体の下落幅は Q2 の上昇スピードと並べると文脈が見えやすい。SOXX は YTD +88.25% と今年に入って約 2 倍になっていた。MU は 6/25 の高値 $1,213.56 から 7/2 終値 $975.56 へ -19.61% の乖離を刻む(YTD +241.95% のブローオフ候補)。7/1 にはメモリチップメーカーへの集団訴訟提起が売りに追い打ちをかけた。

breadth 指標の動きは値動きとは逆方向だった。S5TH(S&P 500 の 200 日移動平均を上回る銘柄の比率)は 7/3 に 61.50 から 65.87 へ +4.37pt 拡大した。cap-weight の視点では半導体主導の下落が目立つ週にあって、時価総額で均等化した参加比率はむしろ週末にかけて広がった。mega-cap が崩れる「第1層」と、指数の裾野が健全を保つ「第2層」という乖離が内部指標として確認できた週だ。

NFP の大幅下振れ(6 月実績 +57,000 人 vs 予想 +110〜115,000 人)が回転の背景にある。雇用統計を受けて 7/29 FOMC 利上げ確率が 28.9% から 19.8% へ低下した。利上げリスクはディフェンシブな配当銘柄の割引率を押し上げていたため、その懸念の後退が XLF・XLV の見直し買いを呼んだ形だ。利上げ確率が 28.9%→19.8% に低下し金利上昇リスクが後退したことが XLF・XLV の見直し買いの直接因だ。

Meta は 7/1 に「余剰 AI 計算能力を外部販売するクラウドビジネス構築中」との報道で一時 +10% 急騰($612.91)したが、翌 7/2 には -4.90%($582.90)へフェードした。この 24 時間の往復は、AI マネタイズ物語への市場の割引率を示す副エピソードとして機能した(一事例としての参考に留める)。

第1層は既に反転済み、第2層は健全、という乖離が「breadth 悪化方向(伝染)」に縮むか「第1層の押し目で終わる(限局)」のかは来週の触媒待ちだ。

来週の焦点

- PEP 決算(暫定 7/9 寄り前、※IR 確認要)/ DAL 決算(7/10 寄り前): 57% という高バーを越えても株は上がるか

- SK Hynix ADR(SKHY)Nasdaq 上場(7/10 予定): 約 $29.4B の新規供給が第1層の下押し触媒になるか、memory 需要健在の再確認になるか

- 米 6 月 CPI(7/14 火・W29 発表、21:30 JST): W28 内には出ないが、二層の分岐を決める最大マクロ変数として先取りする。Cleveland Fed Nowcast 3.96%

米 6 月 CPI(7/14 火・W29)— W28 の先取り

市場の織り込み: Cleveland Fed Nowcast 3.96%(5 月実績 +4.2% から -0.24pp 鈍化)。予測市場では CPI 3.7% 超の確率 64%、3.8% 超の確率 31%。7/29 FOMC の利上げ確率は NFP 後に 19.8%(前 28.9%)へ低下、据え置き確率は約 76% まで上昇している。

「利上げ後退(19.8%)が続くか」が判定軸だ。今週の回転(ヘルスケアと金融への資金移動)は利上げ確率が 19.8% まで低下し、金利上昇シナリオが後退したことで成立した。利下げ期待があるかどうかとは別の問題だ。CPI 減速の追認が回転継続の生命線になる。ただし CPI 発表は 7/14(W29)で、W28 の回転が続くかを直接試すのは PEP/DAL 決算であり、CPI はその翌週にトレンドを転換し得る binary event として控える。

NFP +57,000 人はどこまで信頼できるか。対象週は米 3 営業日(独立記念日短縮週)で出来高が薄く、週次 % の振れが誇張されている可能性がある。ただし mega-cap 1 ヶ月リターン(NVDA -12.56% / MSFT -11.52% / MU -8.32%)と XLK 月次フロー(-$509.57M)は週次より長い時間軸で同方向を示しており、薄商いの一過性では説明できない部分がある。

シナリオ分岐

ベース(CPI 約 3.9%、in-line): ディスインフレ追認 → 利上げ確率 ~20% 維持 → Dow・SPX が 52 週高値方向へグラインド、限局反転・回転が継続。SPX の ATH は 7,620.90(+1.84%)。

上振れ(CPI 4.0% 超、再加速): 利上げ確率が 30% 方向へ戻り → growth・半導体には金利上昇リスクと供給過剰という二つの下押し圧力が重なっている。S5TH 圧縮リスクで「外科的反転から systemic 転換」へ像が変わる可能性が浮上する。NDX は下値 29,000 を試す。Dow については、利上げ確率の上昇が市場全体のリスクプレミアムを拡大させ、これまで回転の受け皿として買われていた金融・ヘルスケアも需給的に巻き戻される経路を通じて ATH 割れに向かう可能性がある。

下振れ(CPI 3.7% 未満、大幅鈍化): 強いディスインフレ → テック・小型へ幅が拡大し NDX・RUT も反発する全面高。ただし過熱先頭株が再び主導回復するとは限らず、回転の枠組み自体が「全面高」へ像を変える可能性がある。

キーレベル

- SPX: 上値 7,620.90(ATH)/ 下値 7,483 近辺・7,400・7,300

- Dow: ATH 超で青天井 / 52,900 割れ=失敗ブレイクの反転サイン / 下値 52,000

- NDX: 上値 30,762.20(ATH、+4.89%)・30,000 節目 / 下値 29,000

PEP 決算(暫定 7/9)/ DAL 決算(7/10)

市場の織り込み: PEP は EPS コンセンサス $2.19(前年 $2.12、+3.3%)、売上コンセンサス $23.9B。過去 4 四半期連続 EPS 超過。DAL は EPS $1.44〜1.54(前年 $2.10、約 -31〜32% 減益)、売上コンセンサス $17.47B だが、決算前に過去最高値を更新済みという事前織り込みがある。Q2 EPS 成長率コンセンサスは +22〜23.3%(2 四半期連続 +20% 超)、ポジティブガイダンスを発した企業比率は 57%(5 年平均 41%、+16pt)に達する。VIX は 15.81 と 52 週レンジ(13.38〜35.30)の下位 11.1% で、指数レベルは無警戒だ。

57% という高バーを越え続けても株が上がるかが問われている。crowded long では beat しても新規買い手が枯渇し、材料出尽くしで売られる。DAL が前年比 約 -31〜32% 減益予想なのに決算前に最高値を更新していたことは、事前織り込みを示す状況証拠だ。回復見通しを先取りしているとしても、beat による追加的な上値余地が限られることに変わりはない。

JPM の IV(26.48%)は HV(23.04%)を +3.44pp 上回りプレミアムがついている。ただし JPM の決算は 7/14(W29)であり、この IV は W28 の PEP・DAL への直接適用には JPM が代理指標にすぎない。PEP・DAL 個別の straddle IV は全候補ソースでタイムアウトとなり未取得。「非対称」の定量は現状 JPM の代理値と DAL の「減益なのに ATH」という状況証拠に依拠している点を留保する。

詳細データPEP / DAL 決算コンセンサス詳細

| 企業 | 発表日(予定) | EPS コンセンサス | 前年比 | 売上コンセンサス |

|---|---|---|---|---|

| PepsiCo(PEP) | 暫定 7/9 寄り前 | $2.19 | +3.3%(前年 $2.12) | $23.9B |

| Delta Air Lines(DAL) | 7/10 寄り前 | $1.44〜1.54 | 約 -31〜32%(前年 $2.10) | $17.47B |

- PEP: 過去 4 四半期連続 EPS 超過。スナック volume 回復が焦点

- DAL: 燃料費と旅客需要の行方、下期ガイダンスが焦点。DAL は決算前に過去最高値更新済み

- ※ PEP 決算日は情報ソース間で 7/9 と 7/10 に食い違いあり。本文では暫定 7/9 を採用。IR ページ(investor.pepsico.com)で最新確認を推奨

シナリオ分岐

ベース(in-line beat、小動き ±2%): PEP が EPS 予想超え+ガイダンス据え置き → ディフェンシブ買いの回転が追認される形で小幅高。SPX が ATH を試す地合い。

上振れ(PEP が volume 回復で通期上方修正): 生活必需品への回転が加速し消費関連へ資金拡散。Dow 続伸。半導体・第1層への波及は限定的。

下振れ(beat でもガイダンス慎重、または DAL が下期ガイダンス引き下げ): 「決算前 ATH」の楽観が剥落。beat でも売られるが確認されれば決算シーズン全体の高バー警戒に発展。-3% 超の下落リスク。

キーレベル

DAL 決算前 ATH 割れ=「良いニュース買い切り」の確認シグナル。PEP の反応方向が消費関連の地合いを規定する。

SK Hynix ADR(SKHY)Nasdaq 上場(7/10 予定)

市場の織り込み: SK Hynix の Nasdaq ADR が 7/10 デビュー予定(SEC 承認・市場環境を条件に変更可)。調達予定額は約 $29.4B(45.45 兆ウォン)で、MU 時価総額 $1.1T の 2.67% 相当の新規供給だ。SK Hynix ADR の時価総額は約 $1.01T と MU の 0.918 倍の同格 memory peer に位置する。MU は既に高値 $1,213.56 から $975.56 へ -19.61% の乖離が先行している。

巨額上場が (a) memory 成長資金の代替投資先として MU・NVDA から流出を促すか、(b) 訴訟との重しと合わさり半導体需給を締めるか、(c) memory セクター全体の買い直し材料になるか、いずれに帰着するかで局面が分かれる。

背景SK Hynix ADR 上場の概要

- 発行体: SK Hynix(韓国・KRX: 000660)。時価総額 1,717.62 兆ウォン、発行済み株式 708.30M 株(KRX)

- 調達額: 約 $29.4B(45.45 兆ウォン)。資金使途: 韓国・龍仁半導体クラスター工場建設等

- ADS 構成: 1 ADS = 普通株 10 株。参照価格 約 $166 ADS。引受幹事: BofA・Citi・Goldman Sachs・JPMorgan

- ADR 株数に注意: researcher の記録に内部矛盾あり(「新株 1,779 万株」vs「ADR 177.9M 株」で 10 倍乖離)。本文では調達額 $29.4B のみ使用する(株数依存の主張は避ける)

- 出典: https://www.cnbc.com/2026/06/24/sk-hynix-nasdaq-adr-listing-south-korea.html(2026-07-05 取得)

シナリオ分岐

ベース(公募参照価格近辺で無難消化): 半導体の資金分散が続き SOXX の上値は重い。MU の連れ安は限定的。

上振れ(「AI・memory 需要は健在」と受け止められる): 半導体の自律反発(dead-cat bounce、一時的な技術的反発)。MU が下げ止まり SOXX が反発。

下振れ(成長資金が MU から SKHY へ移動): MU が SOXX をアンダーパフォームし NVDA にも連れ安。半導体アンワインド第2波。

キーレベル

SOXX $566.32 近辺($540 割れなら供給消化の失敗サイン、$600 回復なら押し目買い優勢)/ MU $975.56($900 割れで解消売り本格化、$1,032 回復で自律反発)/ NVDA $194.83 / SKHY 公募参照 ADS 約 $166 と対 MU 相対パフォーマンス

来週シナリオ統合表

詳細データ来週シナリオ統合表(テキスト版)

| イベント | 織り込み | ベース | 上振れ | 下振れ |

|---|---|---|---|---|

| 米 6 月 CPI(7/14・W29) | Nowcast 3.96%、利上げ確率 19.8% | ~3.9% in-line → 回転継続、SPX ATH 試し | 4.0% 超 → systemic リスク浮上 | 3.7% 未満 → NDX・RUT も反発の全面高 |

| PEP(暫定 7/9)/ DAL(7/10)決算 | ガイダンス楽観 57%、VIX 15.81 底値圏 | beat で小動き ±2%、回転追認 | PEP volume 上方修正 → 消費関連拡散 | ガイダンス慎重 → 高バー失望、-3% 超 |

| SKHY 上場(7/10 Nasdaq) | 約 $29.4B 調達(MU 時価総額 2.67%) | 無難消化、SOXX 上値重い | 需要健在の再確認 → 半導体全面反発 | MU→SKHY 資金移動 → SOXX 下落継続 |

一段深い視点

二層構造の解剖

今週の像は「集中して抜ける vs 分散して受ける」の非対称だ。

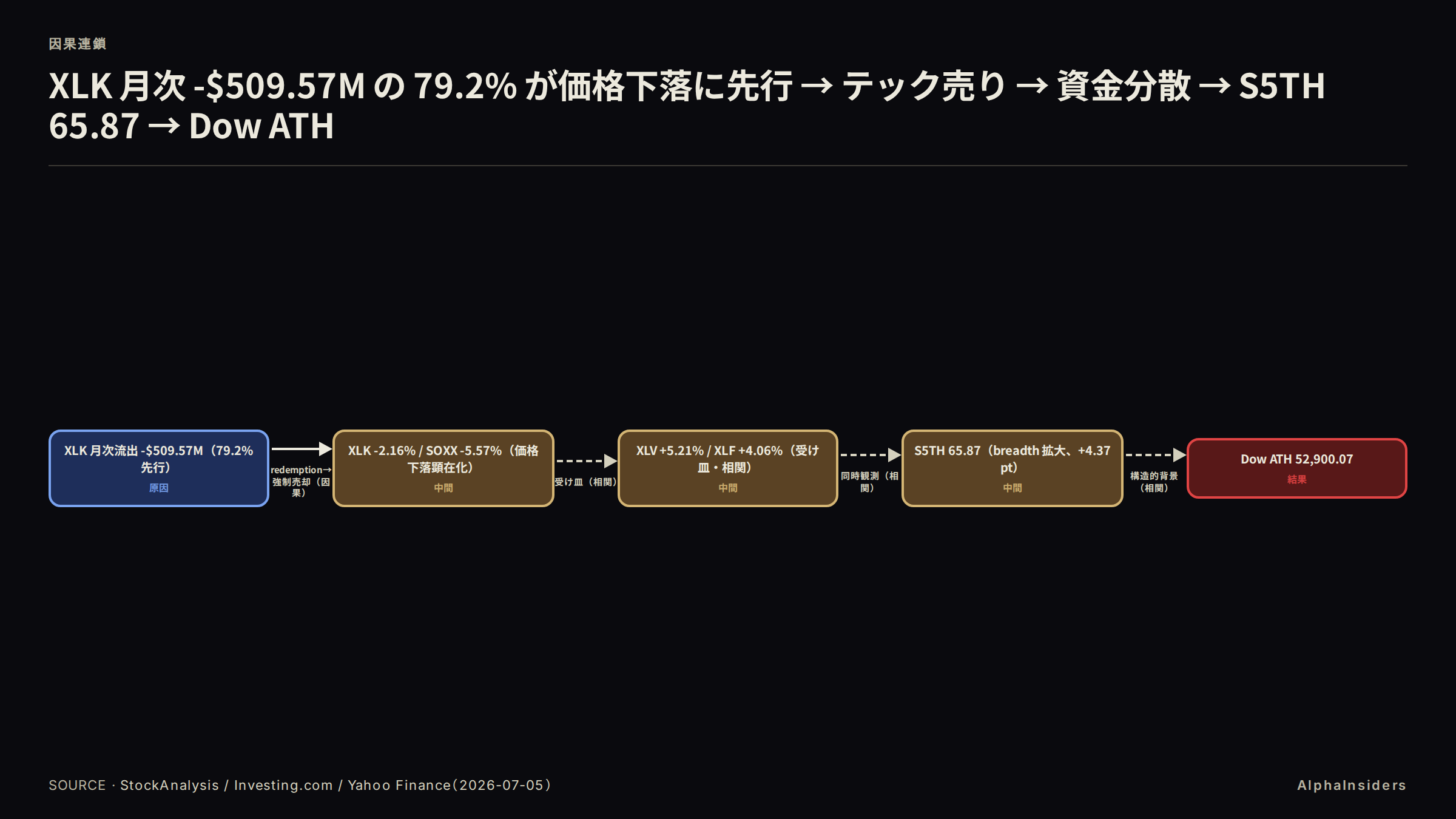

第1層(集中して抜ける): cap-weight を支配する過熱先頭株。SOXX -5.57%(YTD +88.25%)、NDX の ATH 乖離 -4.66%(ATH 30,762.20 から)、mega-cap 1 ヶ月リターン NVDA -12.56% / MSFT -11.52% / MU -8.32% の全負。フロー面でも XLK は月次 -$509.57M の継続流出を記録している。

第2層(分散して受ける): 指数の裾野。S5TH 65.87(7/3 に +4.37pt 拡大)、XLV +5.21%・XLF +4.06% の受け皿、Dow ATH 52,900.07。日本でも TOPIX +2.55%(6/26 終値 3,963.36→7/3 終値 4,064.60)が N225 +0.55%(6/26 終値 69,360.88→7/3 終値 69,744.07)を大きく上回った。TOPIX-N225 スプレッド 2.00pp は米の Dow-NDX スプレッドと同方向・同規模の乖離だ(Dow-NDX スプレッドは +3.13pp+2.0%=約 5.1pp)。N225 は半導体装置・値がさ輸出ウェイトが高く SOXX -5.57% を輸入した。TOPIX は金融・内需ウェイトが高くバリュー回転の受け皿として機能した。

テック流出は79.2%が価格下落に先行していた

XLK の月次フロー -$509.57M のうち、79.2%(-$403.49M)は今週の価格下落 -2.16% より前に発生していた。5 日分のフローは -$106.08M(全体の 20.8%)に過ぎない。「今週の価格下落がパニック売りを生んだ」という読みは逆で、1 ヶ月以上かけた静かな資本引き揚げが最終週に価格として顕在化したのが自然な解釈順だ。

XLK 流出の因果接地は「redemption が現物売却を強制する」中間メカニズムに限られる。受け皿の XLV・XLF への creation フローは全候補ソースで取得不可だった。「XLK から抜けた金が XLF・XLV に流入した」は相関止まりで、別々の資金が偶然同方向に動いた可能性を排除できない。

過去類似との異同

Dow 52,900.07 の過去最高値は、2023〜24 年の AI 主導型の ATH と構成が正反対だ。当時はテック・半導体が牽引したが、今回はバリュー・金融主導でテックが取り残されている。MU の YTD +241.95% の放物線と 1 ヶ月 -8.32% の急反落は、2000 年・2021 年型のブローオフ天井に類似する。ただし大きな違いが一つある。過去のブローオフ天井では市場全体の breadth も同時に崩壊したが、今回は S5TH 65.87 と裾野が健全なまま先頭株だけが反転している。「セクター天井=市場天井」という等式が今回は成立していない。これが「限局反転=物色の重心移動」という解釈の核心だ。

同じ 3 データ(S5TH 65.87 の健全、高値乖離勾配 Dow 0% > SPX -1.81% > NDX -4.66% と下位になるほど高値からの傷は深い、RUT の NDX 非参加)を、順張りでは「継続の裏付け」と読み、逆張りでは「外科的反転の前段」と読む。この両義性そのものが今週の構造だ。どちらが優勢かは W28 の PEP/DAL 決算と SKHY 上場、そして 7/14(W29)の CPI が判定する。

反証

強気継続シナリオを先に明示する。S5TH 65.87 の健全 breadth は「押し目買いが機能する強気相場」の証拠であり、SOXX -5.57% は YTD +88.25% の中の一過性の押し目にすぎない、という読みは数字の上では成立する。CPI が 3.7% 未満に大幅鈍化すれば過熱先頭株が主導回復し「外科的反転」の解釈は後講釈で終わる。VIX 15.81 の低さは安定の裏返しで、反転の予兆ではないという反論も正しい。

以下 4 点は現時点で解消できない留保だ。

回転の因果は流出側のみ接地: XLK の月次流出(-$509.57M)は redemption→現物売却の因果で実証されている。しかし XLV・XLF への creation フローは全候補ソースで取得不可だった。「回転」を断定するには受け皿の実流入データが必要で、現状は「テック単独失速+ディフェンシブ独立買い」との区別ができない。

短期 breadth は未確認: S5TH 65.87 は 200 日移動平均基準の中期参加率だ。NYSE 騰落ライン・新高値-新安値数は全候補ソースでチャート画像のみで数値取得不可だった。「中期健全・短期未確認」の状態で「幅は健全」と断定しない。

日米回転に固有要因が混在: TOPIX > N225 の 2.00pp スプレッドには BOJ 利上げ(6/16、1.00%、30 年ぶり高水準)・円動向というローカル要因があり、米の growth→value 回転との連動か固有要因かは峻別できていない。

一点集中リスク: 継続・反転どちらのシナリオも、W28 の PEP/DAL 決算と SKHY 上場、その先の 7/14(W29)CPI に依存している。CPI が 4.0% 超に再加速すれば回転の前提(利上げ懸念後退)が崩れる。来週を一方向に断定しない。

関連記事

- 2026-W28 総評(hub)

- 他アセット: 為替 | コモディティ | 仮想通貨

来週の予定カレンダー(株式)

- 7/7(火)23:00 JST: 米 ISM サービス業 PMI(6 月)。コンセンサス ~54.3、前回 54.5。製造業 PMI が一服した後のサービス業の勢いを確認

- 7/9(木)暫定: PEP 決算(市場開場前)EPS $2.19、売上 $23.9B。※ IR 確認要

- 7/9(木): 中国 CPI(6 月)。前回 +1.2% YoY / PPI 前回 -3.9% YoY。中国デフレの深化が commodity 経由で米株に波及するか

- 7/9(木): 米 新規失業保険申請件数。コンセンサス 21.8 万件(前回 21.5 万件)

- 7/10(金)寄り前: DAL 決算。EPS $1.44〜1.54(前年比 約 -31〜32%)、売上 $17.47B

- 7/10(金): SK Hynix ADR(SKHY)Nasdaq 上場(デビュー予定、$29.4B 調達)

- 7/10(金): IEA 月次石油市場報告(原油マクロ経由で XLE に影響)

- 7/14(火・W29)21:30 JST: 米 6 月 CPI(Cleveland Fed Nowcast 3.96%、5 月実績 +4.2%)。W28 内には出ないが二層の分岐を決める最大変数として先取り

- 7/14(火)以降: JPM(EPS $5.49〜5.61)/ WFC / C / GS / BAC / MS の大手銀行決算。決算シーズン本格化のバトン

背景大手銀行 Q2 決算の概要(W29 早期参照)

7/14 以降に発表が集中する大手銀行の Q2 決算は、今週の XLF +4.06% という回転が実力か事前期待かを判定する材料になる。JPM の IV が HV を +3.44pp 上回るプレミアムがついていることから、市場は個別銘柄レベルでは慎重な構えを崩していない。PEP・DAL の反応次第で、大手銀行決算への期待水準も修正される可能性がある。

ソース

- Yahoo Finance: S&P 500 ヒストリカルデータ

- Yahoo Finance: Nasdaq 100 ヒストリカルデータ

- Yahoo Finance: Dow Jones ヒストリカルデータ

- Yahoo Finance: 日経 225 ヒストリカルデータ

- Yahoo Finance Japan: TOPIX ヒストリカルデータ

- Yahoo Finance: Russell 2000 ヒストリカルデータ

- Yahoo Finance: iShares Semiconductor ETF(SOXX)

- Yahoo Finance: Health Care Select Sector SPDR(XLV)

- Yahoo Finance: Financial Select Sector SPDR(XLF)

- Yahoo Finance: Technology Select Sector SPDR(XLK)

- Yahoo Finance: Meta Platforms(META)

- Yahoo Finance: Micron Technology(MU)

- Yahoo Finance: NVIDIA Corporation(NVDA)

- Yahoo Finance: Microsoft Corporation(MSFT)

- Yahoo Finance: CBOE Volatility Index(VIX)

- Barchart: PepsiCo Q2 2026 Earnings Preview

- Barchart: JPMorgan Chase Expected Move

- CNBC: SK Hynix Nasdaq ADR Listing

- FactSet: S&P 500 Q2 2026 Earnings Preview

- CNBC: Meta Cloud AI Computing

- Invezz: Micron & Semiconductor Stocks Falling

- Investing.com: S&P 500 Stocks Above 200-day MA(S5TH)

- StockAnalysis: XLK ETF Fund Flows

- Cleveland Fed Inflation Nowcasting

- CME FedWatch Tool

- BLS: Employment Situation June 2026

- CountryEconomy: Japan Stock Exchange Historical Data