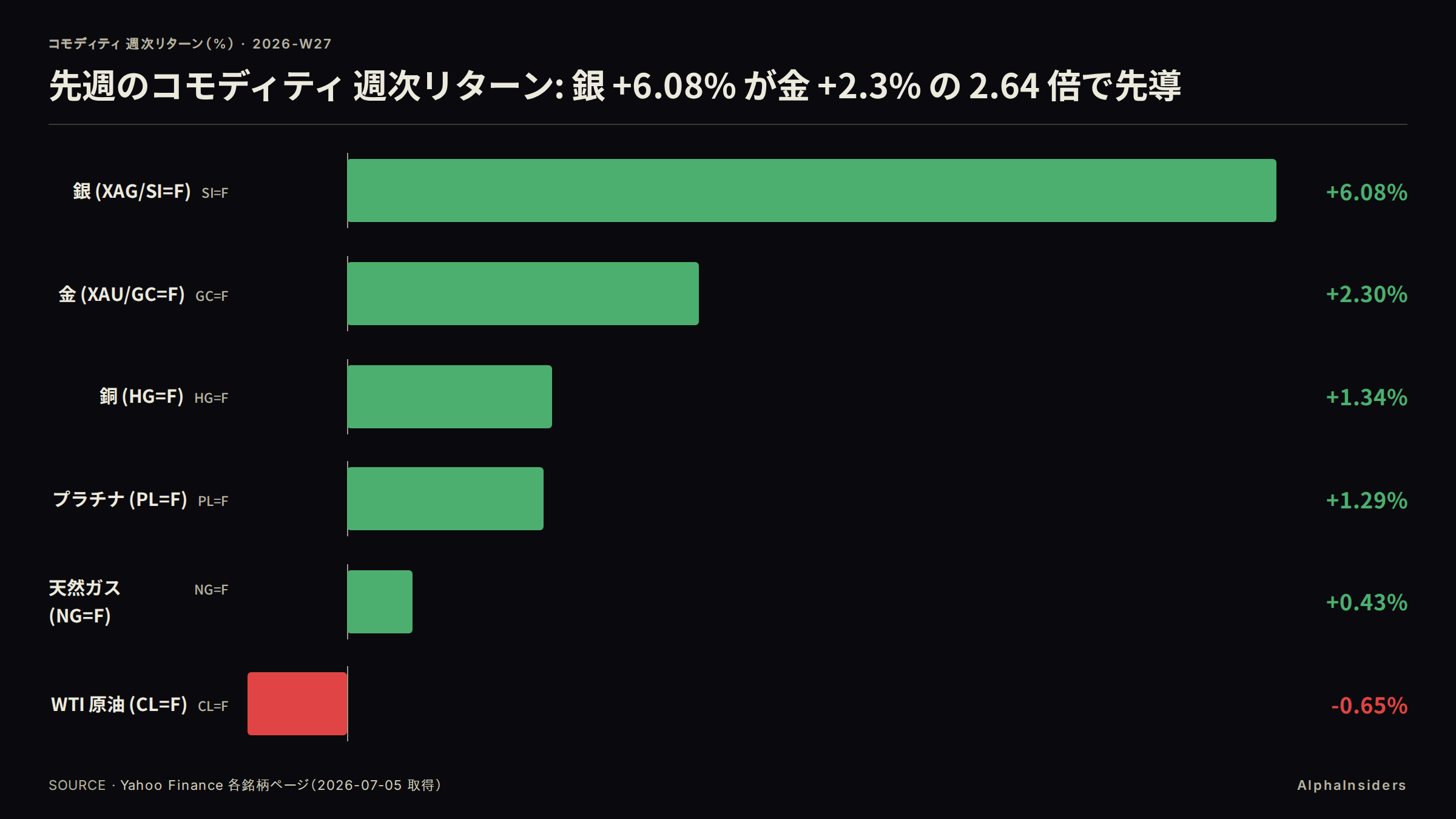

- 銀 +6.08%(金 +2.3% の 2.64 倍)を筆頭とする先週の商品全面高は、NFP 大幅ミスが引いたドル安フローが弱いファンダの上に乗った週であり、実需回復を示す数字ではない

- 金の混雑ロング(COT +181.3K)と銀の金融ベータは、CPI が 4.2%(5月実績)を上回れば発表後 2 営業日で大幅反落する脆さをはらむ。CPI 発表は BLS 公式で 7/14(W29 月曜)に当たり、W28 は触媒不在の仕込み週となる

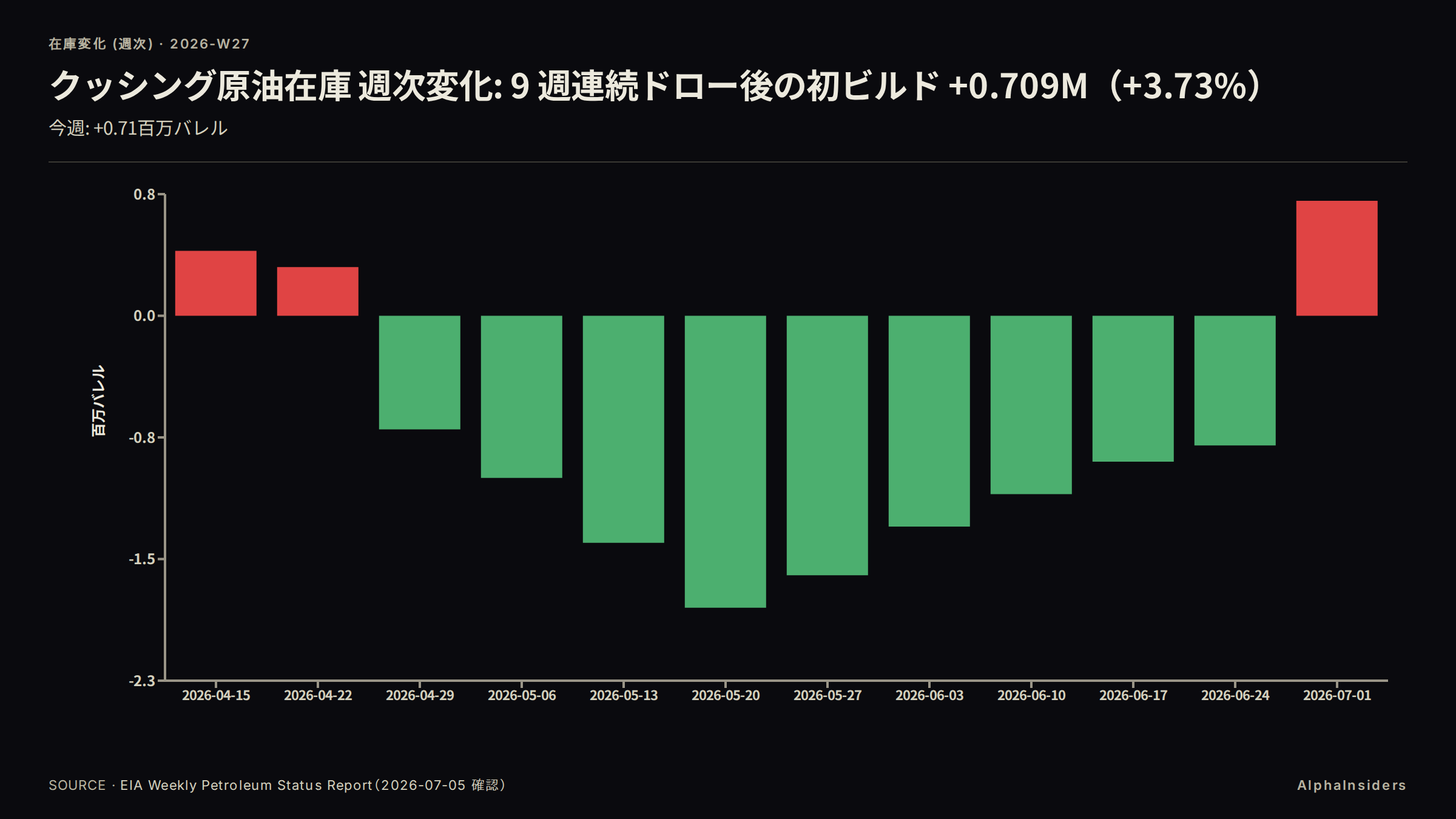

- 原油の律速(価格を決める支配的なボトルネック要因)は「意思(クォータ)」から「能力(経路)」へ移行し、クッシングの 9 週連続ドロー後の初ビルド(+709 千バレル)は供給正常化の物理証拠だ。$67 の下値は在庫タイトが支えるが、クッシングが 2 週連続ビルドし IEA が余剰規模を上方修正すれば $63 方向の圧力が増す

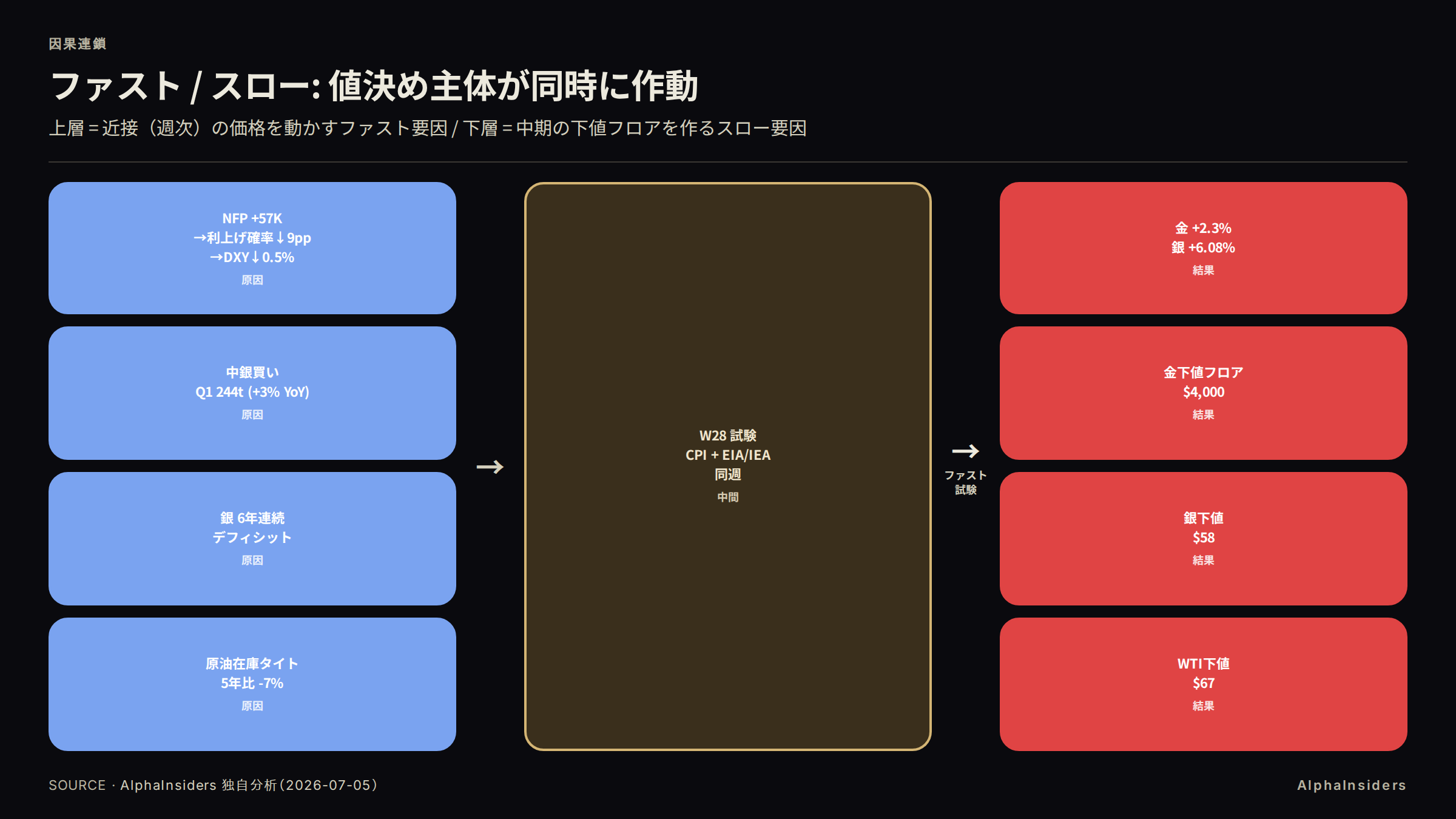

銀は週次 +6.08%、金は +2.3%、WTI は -0.65% で先週を終えた。NFP +57K が予想 +110〜115K を大幅に下回ったドル安フローが、弱いファンダメンタルズの上に別の値を乗せた週だ。銀 +6.08% が金の 2.64 倍という金融ベータ順の動きがフロー主導の直接証拠だ。来週は米 6月 CPI と EIA 週次在庫・IEA 月次報告が重なり、混雑した金ロング(COT +181.3K)と原油の $67 下値が同時に試される。金 $4,000〜$4,300、WTI $67〜$71、銀 $60〜$64 が来週の分岐点だ。

先週の振り返り

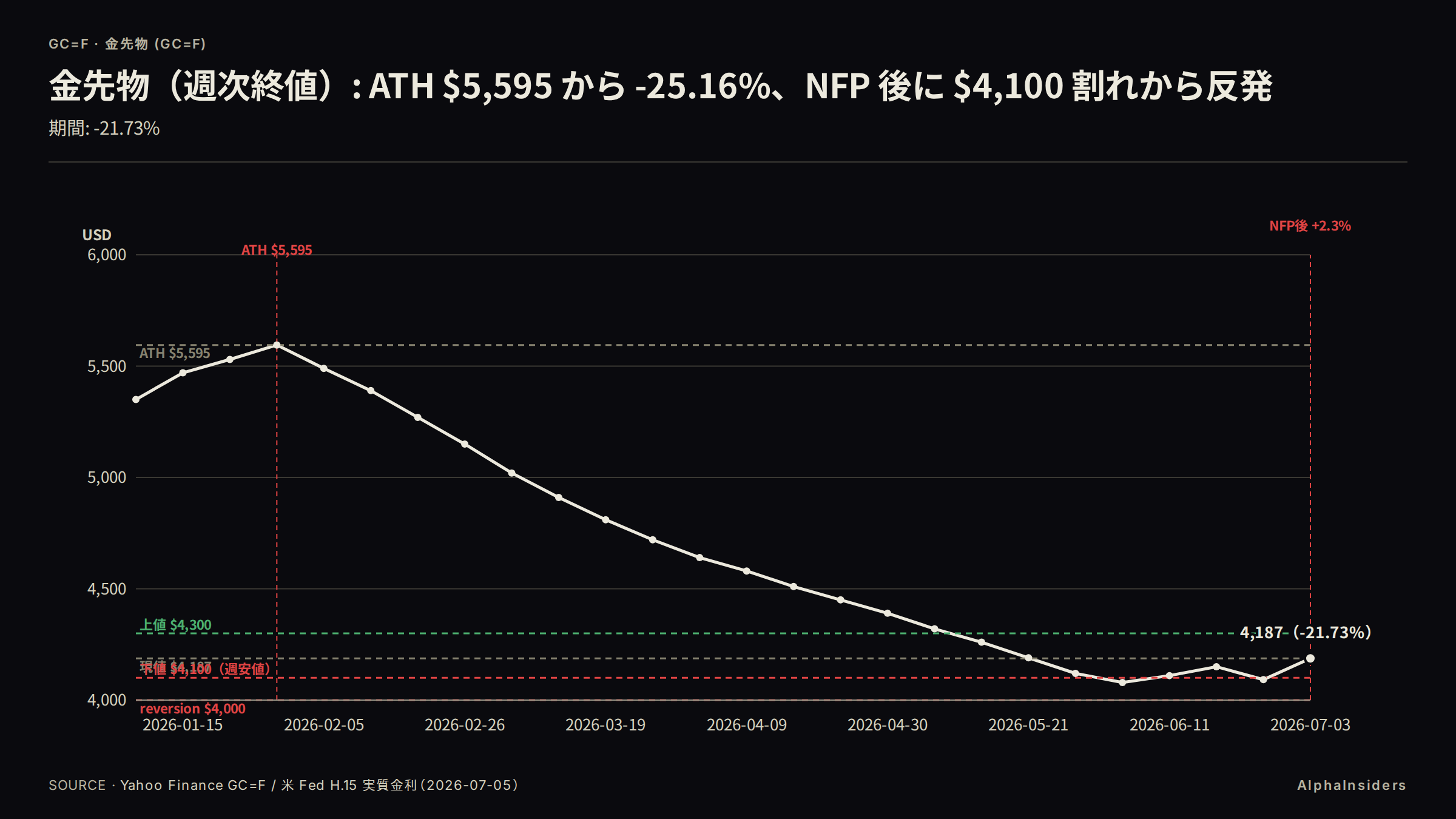

6月第1週(6/28〜7/3、7/4 は独立記念日で休場)のコモディティ市場を動かした主役は 7/2 の NFP だった。非農業部門雇用者数 +57K(前回 172K→129K に下方修正)という大幅ミスが、CME FedWatch の 7/29 会合利上げ確率を 28.9%(NFP 前)から 19.8%(NFP 後)へ -9.1pp 押し下げた。9/16 会合の累積確率も 64.1% から 55.0% へ同幅低下し、DXY は週次 -0.5%(100.88 で着地)とドル安に傾いた。このレート期待フローが貴金属を後押しし、金は NFP 後に週初の $4,100 割れから反発、週次 +2.3%($4,187.30)で着地した。銀は金への高ベータ追随で +6.08%($62.815)と金の 2.64 倍の上昇率を記録した。

同じ NFP 起点のドル安フローが原油には伝わらなかった。ホルムズ海峡正常化(サウジアラビア 90% 回復、UAE 100% 回復)と OPEC+ による 8月 +188K bpd 増産決定(6月・7月と同規模、4月以降累計 約800K bpd)が供給側の重石として機能し、WTI の週次変化は -0.65%($68.78)と「動いていない」数字に収まった。マクロの金融フローが需給状態でフィルタされた結果であり、同一の NFP ショックがアセットによって逆向きに伝わった例だ。

詳細データ先週の COT(投機的ネットロング)詳細

| アセット | COT ネットロング | 変化 | 備考 |

|---|---|---|---|

| 金 | +181.3K | +27K(5/29〜6/26、4週間累積)。直近週前週比は変化なし | 基準日 6/26 = NFP 前。反発後の実勢は未反映 |

| WTI 原油 | +114.6K | -9.9K(前週比、-7.95%) | NFP 前から軽量化済み |

| 銀 | +11.7K | — | 控えめ。スクイーズ主導ではないことを示す |

| 銅 | +66.5K | — | 関税裁定との絡みで高水準 |

背景ホルムズ海峡 60日 MoU の経緯

- 2026/6/17: 米・イランが暫定 MoU に署名。60日間のホルムズ通過自由化。イランは「サービス料」要求で解釈争いが継続

- 2026/6/27: イランが商船を砲撃 → 米軍がイラン沿岸レーダーを報復爆撃

- MoU 期限: 概算 2026/8/17。来週(7/11)はその中間点近辺

- 7月初旬時点: トランプ大統領は「交渉は順調」とコメント。カタール・パキスタンが仲介継続

- 原油月次 -28.37% はホルムズ危機(2026年2〜5月の急騰)からの正常化巻き戻しを大部分反映している

| WTI | 68.78 | -0.65% | -28.37% | +18.69% |

| BRENT | 72.13 | — | -26.25% | +16.49% |

| XAU | 4,187.30 | +2.30% | +2.66% | -2.95% |

| XAG | 62.82 | +6.08% | -14.51% | -18.82% |

| HG | 6.22 | +1.34% | -3.97% | +8.67% |

| PL | 1,651.90 | +1.29% | -11.60% | -18.81% |

| NG | 3.25 | +0.43% | +0.96% | -18.30% |

ブレントの週次%は一次ソースから取得できなかったため上表では省略している。月次 -26.25%・年初来 +16.49%(Yahoo Finance BZ=F、2026-07-05)は確認済みの値を使用している。

来週の分岐点

焦点①: 米 6月 CPI(混雑ロングの巻き戻し閾値)

市場の織り込み: 6月 CPI YoY コンセンサスは約 3.9%(Cleveland Fed Nowcast 3.96%)で、5月実績 4.2% から -0.3pp の浅い減速を想定する。市場確率は 3.7% 超 約64%、3.8% 超 約31%。NFP 後に利上げ確率はすでに 19.8%(7/29 会合)まで低下している。

背景CPI 発表日の一次ソース食い違い(7/10 vs 7/14)

- BLS 公式スケジュール(bls.gov/schedule/news_release/cpi.htm): 6月 CPI 発表日は 7/14(火)8:30 ET

- リサーチブリーフ一部表記: 7/10(金)と記録

- 両者が食い違う。BLS 公式が最優先の一次ソースであり、7/14 が正確である可能性が高い

- 7/14 は W28 の対象期間(7/7〜7/11)外(翌週 W29 月曜)に当たる

- 7/14 が正しければ: W28 は CPI という反転トリガーが不在の「仕込み週」となる。COT 金混雑ロング(+181.3K)は触媒なく積み上がったまま週を超え、本番は 7/14 の W29 にずれる

- 7/10 が正しければ: W28 内に最大マクロ変数が出る。下記シナリオ表がそのまま週内で適用される

BLS 公式で CPI 発表は 7/14(W29 月曜)に当たり、W28 は混雑ロングが触媒なく漂う仕込み週となる。来週の「市場の緊張度」は CPI コンセンサスと利上げ確率の動向に依存する。

日付と内容の二段階:

7/14 なら W28 は過熱ポジション(COT 金 +181.3K)が触媒なく漂う週となり、トレーダーはポジションを積み増しながら W29 を待つ仕込み週になる。内容面では、コンセンサス通り 3.9% でも、2% 目標の約 2 倍という絶対水準では「Fed 利上げ終了」という市場の物語の土台が脆い。3.9% でも利上げ継続論者は静まらず、4.2% 超なら利上げ観測の再点火で金の混雑ロングが一気に巻き戻す。

シナリオ分岐:

| シナリオ | 条件 | 金 | 銀 | プラチナ |

|---|---|---|---|---|

| ベース | ~3.9% コンセンサス通り(CPI は 7/14 の W29) | $4,100〜$4,200 持ち合い | $60〜$64 で金を増幅 | $1,600〜$1,700 レンジ |

| 上振れ(金高) | CPI <3.7%(disinflation 加速) | $4,300 試し(+2.69%)。COT 混雑で上値は限定 | 最大幅で先導、+8% 超もあり得る | +3〜4% 程度 |

| 下振れ(反落) | CPI >4.2%(利上げ観測復活) | $4,100(-2.08%)→$4,000(-4.47%)へ | 発表後 2 営業日で -5% 超もあり得る | 銀を下回る続落リスク |

キーレベル: 金の上値 $4,200(+0.30%)/ $4,300(+2.69%)。下値 $4,100(週初安値=8ヶ月ぶり、-2.08%)/ $4,000(-4.47%、reversion 反転トリガー)。銀の上値 $64、下値 $60・$58。金/銀レシオ 66.66 は 70 超で銀劣後(反落)確認、63 以下定着で reversion-UP(平均回帰的な銀優勢への転換)側。

詳細データ中銀金購入の国別内訳(WGC 5月分)と「フロア vs 減速」の両読み

WGC 5月純購入: 41t

| 国 | 購入量 |

|---|---|

| ポーランド | 18t |

| 中国 | 10t(20ヶ月連続) |

| ウズベキスタン | 9t |

| カザフスタン | 7t |

| シンガポール | 4t |

フロア側の読み: Q1 244t(前年比 +3%、直近 1 年で最速ペース)/ 通年 850t 予測。89% が「今後 12ヶ月で準備増」と回答(WGC Central Bank Survey 2026)。ATH $5,595(2026/1/29)からの -25.16% 下落を通じて買い続けており、中銀は特定価格を防衛しない価格非感応の買い手として下値を厚くしている。

減速側の読み: 5月 41t は Q1 月次ペース 81.3t の 50.4%(約半減)、通年月割 70.8t の 57.9%。1ヶ月の観測でトレンドとは断定できないが、「減速」の方向性は同一の WGC データから読める。

裁定: 「下値を厚くするが、現値を防衛せず上値も推進しない」買い手の性質。フロアは現値の遥か下($4,000 近辺)に存在し、近接の大幅反落は止められない。

焦点②: EIA 週次在庫 + IEA 月次 + OPEC+(律速シフトの物理確認)

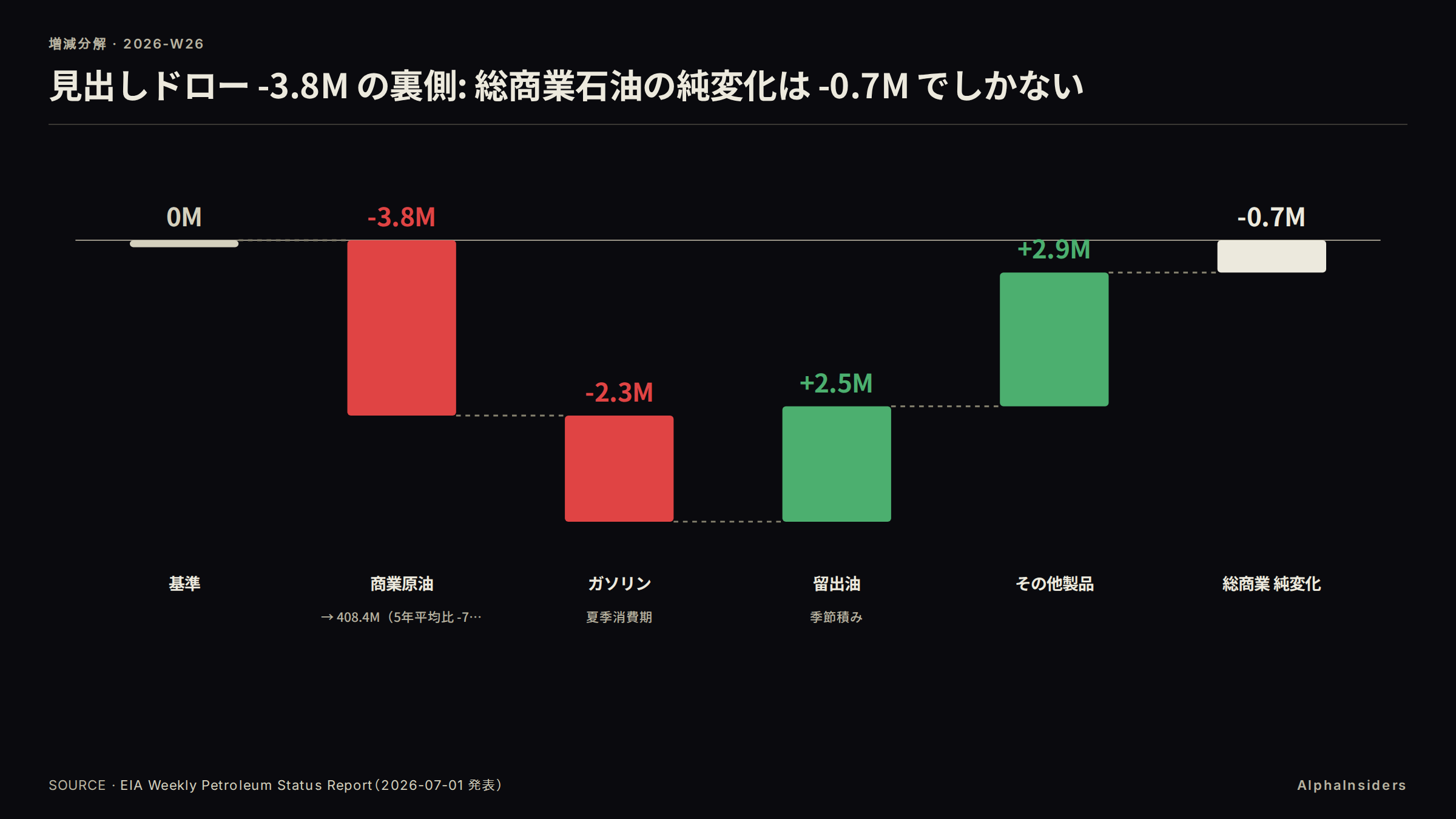

市場の織り込み: OPEC+ 8月 +188K bpd は 6月・7月と同規模の既定路線(4月以降累計 約800K bpd)で織り込み済みだ。前週 EIA の見出し原油ドロー -3.8M に続き、独立記念日ドライブ需要でガソリン大幅ドローが期待される。COT WTI は +114.6K で前週比 -9.9K(-7.95%)と既にロングを軽量化済みだ。

見出しドロー -3.8M の裏で何が起きたか。前週 EIA(7/1 発表)の見出しは原油 -3.8M だったが、総商業石油では -0.7M にすぎない。ガソリン -2.3M と留出油 +2.5M・その他 +2.9M のネットが、原油→製品変換と Gulf 供給の内陸流入によるシャッフルであることを示している。見出しのドロー幅は供給内部のシャッフルを反映しており、実需強化の証拠にならない。

詳細データ前週 EIA(7/1 発表)の在庫内訳詳細

| 品目 | 週次変化 | 備考 |

|---|---|---|

| 商業原油 | -3.8M バレル | 合計 408.4M バレル(5年平均比 -7%) |

| ガソリン | -2.3M バレル | 夏季需要期の消費増 |

| 留出油(軽油・灯油) | +2.5M バレル | 夏場の季節積み可能性 |

| その他石油製品 | +2.9M バレル | |

| 総商業石油(合計) | -0.7M バレル | 見出しの 1/5 以下 |

| 製油所稼働率 | 96.6%(+85千 bpd) | 季節的高水準 |

クッシング: 19.7M バレル(+709千バレル、+3.73%)。9 週連続ドロー後の初増。稼働率 25.9%(総容量概算 ~76M バレル)は 2022年以来の低水準圏。

クッシング(オクラホマ州・WTI 原油の受渡ハブであり在庫水準が WTI 価格に直結する)が 2 週連続でビルドするかが次の確認点だ。先週の +709千バレル(+3.73%)はホルムズ正常化による Gulf バレルがパイプラインを通じてクッシングへ到達し始めた物理証拠だ。9 週連続ドローの後の単週戻しにすぎず、独立記念日週の需要期入りで来週再ドローに転じれば「経路開放の定着」とは言えない。

IEA 月次報告(7/10)が原油方向性の決定要因となる。OPEC+ の累計 約800K bpd 増産枠のうち、ホルムズ閉鎖期には「紙の増産」(輸送できないが枠だけ増えた増産)が多かった。IEA が 2H2026 の余剰規模をどう評価するか、実バレル化した分と紙上の分をどう分離して示すかが原油方向性の最大の確認点だ。

シナリオ分岐:

| シナリオ | 条件 | WTI 方向 |

|---|---|---|

| ベース(軟調横ばい) | クッシング小幅ビルド継続 + ガソリンは需要期ドロー + IEA が余剰維持 | $67〜$71 のグラインド |

| 上振れ(原油高) | EIA が -5M 超の大幅ドロー(ガソリン中心)+ クッシング再ドロー、または IEA が「実効増産は限定的」と評価 | $71(+3.23%)〜$72(+4.68%)。ホルムズ再緊張が重なれば $75(+9.04%) |

| 下振れ(続落) | クッシング +2M 超の大幅ビルド + 総商業石油純増 + IEA 余剰上方修正 + OPEC+ 違反国増産 | $67(-2.59%)割れ → 弱気 $63(-8.40%)方向 |

キーレベル: 上値 $71 / $72(強気 $75)。下値 $67(在庫タイトが作る下値)/ $63(弱気)。

焦点③: ホルムズ情勢と銅補足

ホルムズ: 正常化継続が前提(月次 -28.37% に既に反映)。来週 7/11 は 60日 MoU の中間点に当たり、6/27 の商船砲撃のような再燃リスクが残る。商船攻撃が再燃しホルムズ再閉鎖懸念に発展すれば原油は $75 超へ急騰し、同時に金の有事需要が復活する。このシナリオは焦点①の「CPI 起点の金反落」命題を打ち消す最大の外部リスクであり、貴金属の反落シナリオを構築する際には常に反証として先に置く必要がある。

| シナリオ | WTI | 貴金属への波及 |

|---|---|---|

| ベース(正常化継続) | 焦点②のキーレベル準拠 | 中立 |

| サプライズ(商船攻撃再燃) | $75 超へ急騰 | 有事需要復活で金 $4,000 割れを打ち消す |

銅(補足): 銅は中国需要 -8% YoY(実需の弱気)にもかかわらず年初来 +8.67% を維持している。COMEX-LME スプレッド 約$400/t(銅 $13,722/t 換算で 2.92% プレミアム)と関税確定(2027/1 月: 15% → 2028年: 30%)は、米国内へ銅を先積みするインセンティブとなる「二重価格の存在」を確定している。「アービトラージフローが値決め主体である」「先積みが進行中である」は断定できない。週次 COMEX 米国倉庫在庫が取得できず、先積み進行中か一巡かを分離できないためだ。

背景銅の関税スケジュールと COMEX-LME 価格差の構造

| 時期 | 米国銅輸入関税 |

|---|---|

| 2026年現在 | 移行期(詳細適用日程は Commerce 発表待ち) |

| 2027年1月 | 15%(第一段) |

| 2028年 | 30%(第二段) |

COMEX-LME スプレッド: 約$400/t(6月初旬時点、2.92% プレミアム)。これは関税分(2027年: 15%)を先食いした先積みインセンティブと一致するが、Crux 関連報道では「プレミアム縮小=政策歪みの終焉で需給に再アンカー」とも報じており、スプレッドがピークから縮小中なら一巡の可能性もある。キーレベル: 上値 $6.30(+1.22%)/ 下値 $6.00(-3.60%)。

一段深い視点: 値決め主体の時間軸分離

今週の商品全面高を正確に読むには「値決め主体を時間軸で分ける」フレームが有効だ。近接(日〜週)の価格を決めるのは価格感応度の高いファストマネー(投機 COT・レート期待・関税裁定)であり、中期(四半期〜年)の下値を作るのは価格非感応のスロー要因(中銀買い・在庫タイト・供給デフィシット)だ。両者は別レイヤーとして併存する。

なぜこの週が「フロー主導」と言えるか: 上昇率が工業ファンダと逆の金融ベータ順になっていること(銀 +6.08% = 金 +2.3% の 2.64 倍)が直接の証拠だ。工業需要の強弱順なら、銅・プラチナが先行して銀・金が後れを取るはずだが、実際は逆だった。実質金利は月次 +15bp(2.25% = 歴史的高水準)という、教科書理論なら金安を示す条件での反発だったことも、金融フロー以外で説明がつかない。

用語実質金利と金価格の機会費用メカニズム

実質金利(名目金利 - 期待インフレ率)が上昇すると、無利子資産である金を保有するコスト(機会費用)が高まる。理論的には実質金利上昇 → 金安のチャネルが成立する。10年 TIPS 実質利回りは 2.25%(2026-07/02 時点)と歴史的高水準にある。

月次で実質金利が +15bp 上昇したのに金が +2.66% 上昇した(逆相関の破綻)のは、中銀の価格非感応買い(Q1 244t、直近 1 年で最速)が需要側から機会費用の増加を相殺しているためと読める。ただし「相殺している」の寄与 pp は週次データでは定量できず、因果ではなく状況証拠の組み合わせにとどまる。

フレームワーク表: アセット別のファスト/スロー分離

| アセット | 短期(週次)の値決め主体=ファスト | 中期(月次〜)の下支え/律速=スロー | フローの出所 |

|---|---|---|---|

| 原油 | 供給正常化(経路開放) | 5年平均比 -7% の在庫タイト(下値 $67) | ホルムズ → クッシングの物理流入 |

| 金 | レート期待フロー(NFP → ドル安) | 中銀買い(下値、ただし 5月 -49.6% 減速) | 投機ロング COT +181.3K(価格感応)+ 中銀(価格非感応) |

| 銀 | 金融ベータ追随(金の 2.64 倍) | 6年デフィシット(下値)× 工業鈍化(上値抑制) | ETF/SLV 480M oz + 控えめな投機 +11.7K |

| 銅(補足) | 関税アービトラージ(二重価格の存在) | 中国実需 -8%(本来のファンダ、下向き) | COMEX-LME 裁定玉 + 投機 +66.5K |

矛盾シグナルの正面提示: 同じ WGC データを「継続需要=下値フロア」と「Q1 月次 81.3t の 50.4%=減速」の両方向に読めるが、これは矛盾でなく「下値を厚くするが現値を防衛せず上値も推進しない」買い手の性質を示す。週次では全て上昇(金 +2.3% / 銀 +6.08% / プラチナ +1.29%)だが年初来は全て深く下落(金 -2.95% / 銀 -18.82% / プラチナ -18.81%)という短期・中期の像の逆転も同じ構造から生まれる。

銀の特殊性: 銀の年初来 -18.82% は 6年連続デフィシット・カバレッジ 17.4% というファンダと比較して深く下げており、中期(四半期スパン)では割安の reversion-UP 余地がある。一方、週次 +6.08% という近接の急騰は金融ベータ追随(投機 COT +11.7K は控えめ、COMEX 登録在庫は 30日で +9.8% 増でスクイーズ緩和方向)であり反落プローンだ。同一銘柄で近接と中期の reversion の向きが逆になる点は正直に併記する。

背景銀の 6 年連続デフィシット:供給不足の構造

銀は工業需要(太陽光パネル・EVコンポーネント・半導体)の拡大が採掘増産ペースを上回り、6年連続で供給デフィシットが続いている。カバレッジ比率(COMEX 登録在庫 92.9M oz が総需要に対して何日分か)は 17.4% と依然タイトだ。SLV(iShares Silver Trust)は 480M oz の銀を保有しており、COMEX 登録在庫 92.9M oz の 5.2 倍にのぼる。この構造から BofA・Citi・Reuters は中期目標として $300 前後を示しているが、これは四半期〜年スパンの議論であり、週次 +6.08% の急騰(金融ベータ)を説明するものではない。

歴史比較(2013年テーパリング後 vs 現在): 金は 2026/1/29 の ATH $5,595 から -25.16% 下落している。2013年 Fed テーパリング後の急落と下落幅は近いが、当時は中銀が売り手または中立だったのに対し、現在は中銀が 20ヶ月連続の買い手(中国)・通年 850t 予測という構造的買い主体として存在する。下値の性質が「買い手不在の下落」と「価格非感応の買い手が下値を作る下落」で根本的に異なる。その買い手も Q1 月次 81.3t から 5月 41t へ -49.6% 減速しており、下支えの「量」は細りつつあるという反証も WGC の同じデータが示している。

クッシング 2022年との比較: 稼働率 25.9%(総容量 ~76M バレルに対し 19.7M)という同水準は 2022年のロシア侵攻後の供給不安局面と近いが、意味が逆だ。2022年は構造的なタイト化の進行(入口での低在庫)だったのに対し、今回(2026年)はホルムズ危機で一度枯渇した後に経路が開いて流入が再開したところであり、危機の出口での低在庫だ。同じ「低クッシング=デコンタンゴ(先物カーブが期近高・先物安の逆ざや=在庫タイトのシグナル)支持」でも、方向性は逆(タイト化進行 vs 底打ち)であることに注意が要る。

反証: 主要リスクの先出し:

- 中銀構造的下支え: 89% が今後 12ヶ月で準備増と回答。$4,000 近辺で実効的な床になる可能性がある。ただし中銀は近接の大幅反落は止められない(命題は「床は現値の遥か下」で生き残る)

- 銀の 6 年デフィシット床: 近接の反落と中期の床は両立する。週次の金融ベータ急騰は反落プローンだが、$58 以下では構造的割安の買いが入りやすくなる

- CPI の週外化(7/14 の場合): 命題の否定ではなくタイミングのずれ。W28 は仕込み週で本番は W29

- 原油の reversion 逆方向: WTI は月次 -28% で十分下げ、COT ロングも軽量化済みで reversion 的には上方向の余地がある。貴金属の反落(金融フロー由来)と原油の反発余地(供給側の改善一服)は駆動因が別系統のため方向が分かれる

- 地政学プレミアム復活: ホルムズ再緊張は原油急騰と同時に金の有事需要を復活させ、CPI 起点の金反落シナリオを打ち消す

来週の検証データ予告: (1) CPI 発表後の COT 金(次回公表)と LME 銅在庫、(2) EIA クッシング 2 週目の方向(再ビルドか再ドローか)、(3) IEA が示す「紙の増産」の実効量評価と 2H2026 余剰規模、(4) 次回 WGC 月次中銀純購入(8月上旬・6月分)でフロア vs 減速の趨勢を確認する。

来週の予定カレンダー(コモディティ)

| 日付(JST) | イベント | 市場予想 / 前回・ポイント |

|---|---|---|

| 7/7(火) | OPEC+ 8月増産 +188K bpd 正式発表・市場反応 | 既定路線として織り込み済み。超過コンプライアンス(増産遅延)の有無が焦点 |

| 7/8(水) | API 週次原油在庫(民間先行) | EIA 前哨戦。大幅ドローなら翌日 EIA への期待上昇 |

| 7/8(水) | EIA 週次石油在庫(7/3 週分、独立記念日週で 1 日前倒し) | 前週: 商業原油 -3.8M / 総商業 -0.7M / クッシング +709千(初ビルド)。クッシング 2 週目の方向が最重要 |

| 7/10(金) | IEA 月次石油市場報告(7月号) | OPEC+ 増産の実効量 + 2H2026 需要見通し修正 |

| 7/14(火)★ | 米 6月 CPI YoY | コンセンサス ~3.9%(Nowcast 3.96%)/ 5月実績 4.2%。BLS 公式 7/14(発表日詳細は上記 Detail 参照)。4.2% 超なら金ロング COT +181.3K が巻き戻す |

| 7/11(土) | ホルムズ情勢(随時) | 60日 MoU 期限(概算 8/17)の中間点。商船攻撃再燃リスク |

| 8月上旬(W28 外) | WGC 月次中銀純購入(6月分) | 5月 41t(減速)のトレンド確認。フロア vs 減速の裁定 |

★ FOMC 議事録は 8/7(W28 外・Fed 公式スケジュール)。Week Ahead の分析対象外。

関連記事

- 今週の総評: W28 overview

- 他アセット: 株式 / 為替 / 仮想通貨

ソース

- Yahoo Finance — WTI (CL=F)

- Yahoo Finance — Brent (BZ=F)

- Yahoo Finance — Gold (GC=F)

- Yahoo Finance — Silver (SI=F)

- Yahoo Finance — Copper (HG=F)

- Yahoo Finance — Natural Gas (NG=F)

- Yahoo Finance — Platinum (PL=F)

- EIA Weekly Petroleum Status Report — IndexBox 要約 (2026-07-01)

- EIA 公式 — Weekly Petroleum Supply

- CNBC — OPEC+ 8月増産 +188K bpd (2026-07-05)

- CNBC — NFP 後の金急反発 (2026-07-03)

- NPR — ホルムズ 60日 MoU (2026-06-18)

- BLS — 6月雇用統計 (2026-07-02)

- CME FedWatch Tool

- WGC — 中銀金購入統計(2026年7月)

- WGC — Central Bank Gold Reserves Survey 2026

- Cleveland Fed — Inflation Nowcasting

- BLS — CPI 発表スケジュール

- iShares — SLV(銀 ETF)

- ING Think — 米銅輸入関税動向