4 月末に実施された史上最大 11兆7,349億円の円買い介入は、USD/JPY の天井(160.73)形成には成功した。しかし 6 週後の 2026-06-12 終値は 160.207 で、介入当日終値 156.65 からの戻りは +3.557 円(+2.27%)に達した。「火力 vs 金利差」の構図では金利差が勝った週だ。今週(2026-W24)の USD/JPY 週次 -0.03% という膠着は、材料不在ではなく投機円売りと本邦勢の円買いが正面衝突した結果だ。

今週の結論(3 行)

- 介入後 6 週で全戻し(160.207、前高値まで残り 0.523 円)。$730 億の火力は IMM 円ショート $113.7 億の 6.4 倍を撃ったが、288bp の日米金利差に押し負けた

- 週次 -0.03% の膠着は正面衝突の結果:IMM 円ショート 5 週連続積み増し(-61,738 → -145,818 枚、+136%)と本邦勢の対外証券処分超 -7,039 億円が方向で拮抗

- DXY -0.32% の主因は EUR 高(寄与約 54%、-0.175%pt、ECB +25bp)で円の寄与は約 1%(-0.004%pt)。「ドル全面安」ではなく「対ユーロでのみ軟化」し、円は金利差縮小(米 2 年 -12bp)の恩恵を受けず

数字で見る今週

| USDJPY | 160.21 | -0.03% | +0.34% | +2.22% |

| EURUSD | 1.16 | +0.30% | -0.48% | -1.45% |

| DXY | 99.75 | -0.32% | — | +1.82% |

| GBPUSD | 1.34 | +0.33% | -0.37% | -0.57% |

| EURJPY | 185.37 | +0.34% | -0.20% | +0.90% |

| AUDJPY | 112.84 | -0.06% | -1.34% | +6.70% |

| USDCNY | 6.76 | -0.07% | -0.67% | -3.25% |

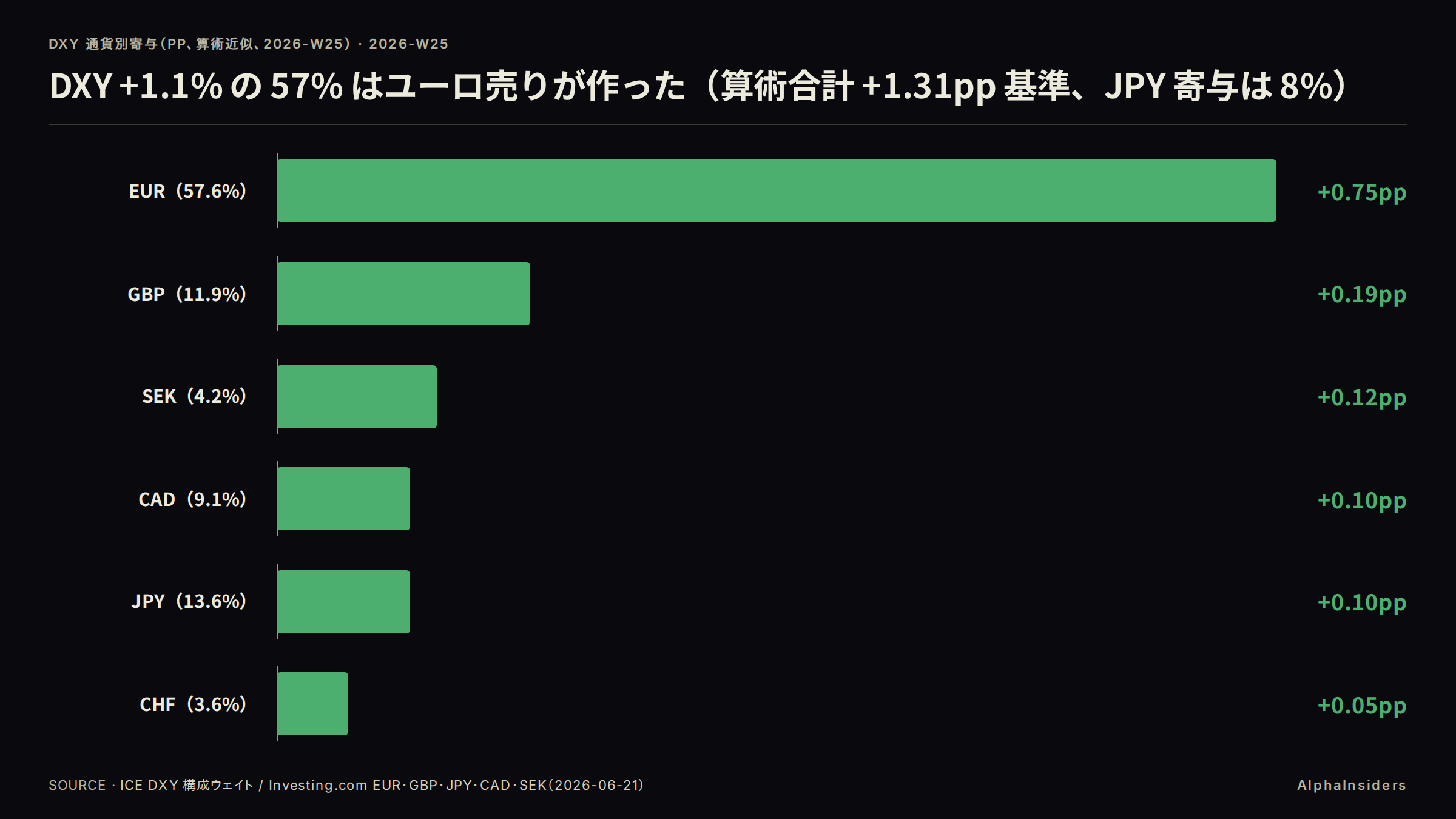

DXY -0.32% の内訳を ICE 公知ウェイトで線形近似すると、EUR が -0.175%pt(約 54%)、GBP が -0.039%pt(約 12%)、JPY が -0.004%pt(約 1%)を占める。3 通貨合計 -0.218%pt で残差 -0.10%pt(CAD / SEK / CHF 欠落と幾何加重の非線形性)。「約 54%」はあくまで方向性の試算だが、DXY 下落の主因が EUR 高単独脚であることは残差を考慮しても揺るがない。

| 通貨 | ICE ウェイト | 週次変化 | DXY 寄与 | 寄与比率 |

|---|---|---|---|---|

| EUR | 57.6% | +0.303% | -0.175%pt | 約 54% |

| GBP | 11.9% | +0.329% | -0.039%pt | 約 12% |

| JPY | 13.6% | -0.033% | -0.004%pt | 約 1% |

| 3 通貨合計 | - | - | -0.218%pt | 約 68% |

| 残差(CAD/SEK/CHF) | - | - | -0.100%pt | - |

横軸は前週末から今週末の各営業日(6/5〜6/12)、縦軸は DXY 終値(ICE 指数、pt)。週前半は 100 台を保ったが、ECB 利上げが確定した 6/11 木曜から 99.86 へ下落し、金曜 6/12 には 99.75 で週を締めた。下落幅のほぼ全体が EUR/USD 上昇の転写だ。

詳細データUSD/JPY 日次終値(2026-W24)

| 日付 | 終値 |

|---|---|

| 2026-06-07(前週末) | 160.327 |

| 2026-06-08(月) | 160.174 |

| 2026-06-09(火) | 160.384 |

| 2026-06-10(水) | 160.527(週高値) |

| 2026-06-11(木) | 160.130(週安値) |

| 2026-06-12(金) | 160.207 |

週内レンジ幅 0.397 円、実現ボラ換算で約 0.25%(年率 約 1.8%)。1 週間 IV 7.6%(forex.com)を大幅に下回り、形式上はオプション売り有利の低ボラ期。

主要ドライバーの分解

A. 「火力 vs 金利差」フレーム

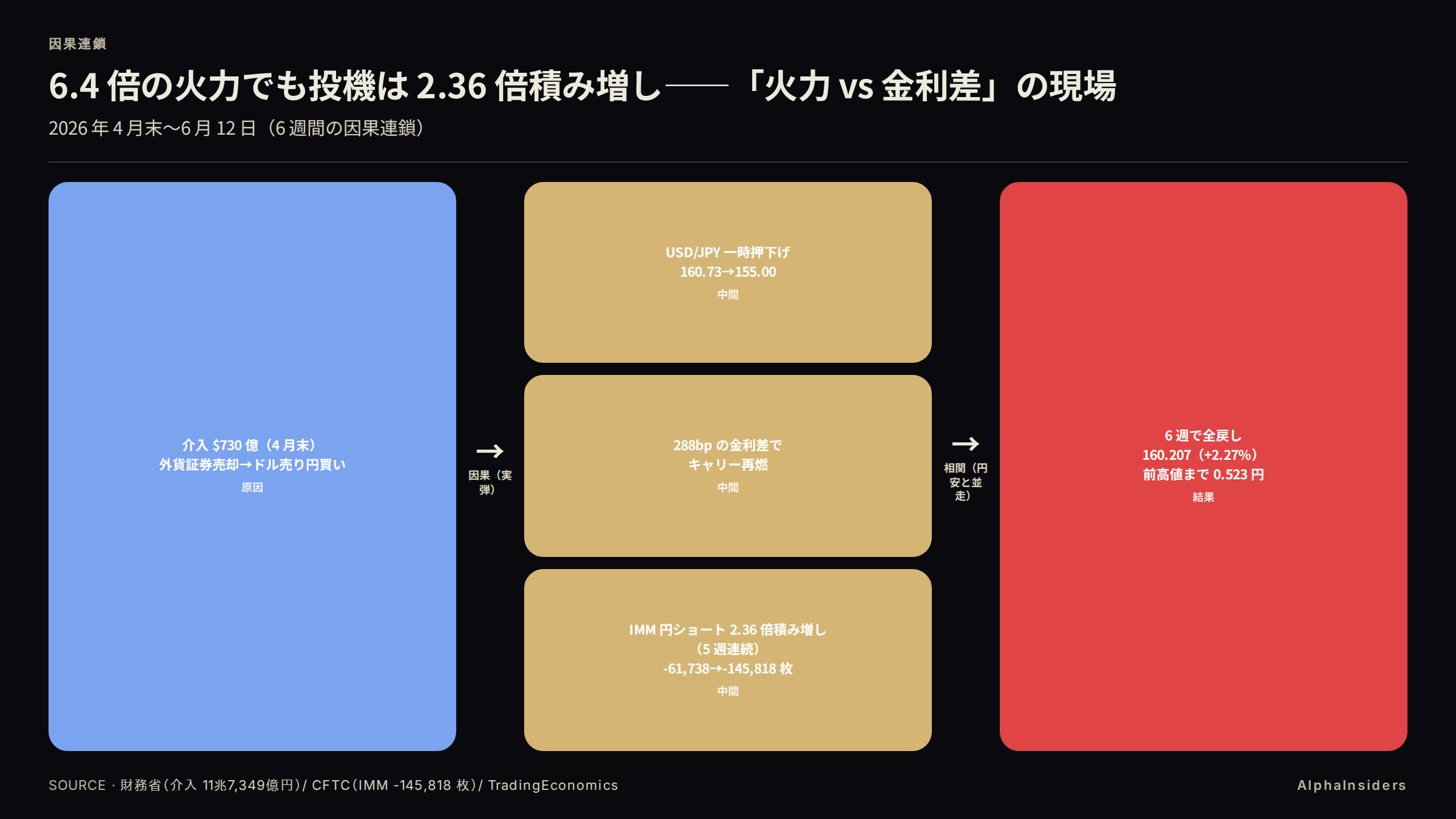

日本財務省が 2026 年 4 月 28 日〜5 月 27 日の間に実施した円買い介入の累計は 11兆7,349億円(約 $730 億)。2024 年 4〜6 月の 9兆7,885億円を 1.20 倍上回る史上最大規模だ。

介入の引き金となった USD/JPY 年初来高値は 4 月 30 日日中の 160.73 で、介入後の同日終値は 156.65、翌 5 月 6 日週には 155.00 まで押し下がった。瞬間効果は確かにあり、介入は「天井」の形成に成功した。だが W24 末(2026-06-12)は 160.207 で、156.65 からの戻りは +3.557 円(+2.27%)に達した。前高値 160.73 まで残り 0.523 円(-0.33%)の水準まで回復している。

介入は「天井は作れたが床は作れなかった」というのが正確な評価だ。「介入失敗」と断じるのは過大で、天井形成の効果は機能した。介入が無ければ 160.73 を大きく超えていた可能性もある。全戻しの主因は金利差であり、当局の無力を意味しない。

順流(日米政策金利差 288bp が円キャリー調達の誘因となり、円売りを構造的に促す)と逆流(介入では外貨証券を売却してドル売り円買いを行う)の綱引きで、順流が構造的に勝った。対外証券フローが 5 月下旬に処分超に反転した事実は、介入の原資である外貨証券売却が実際に行われたと推定できる。

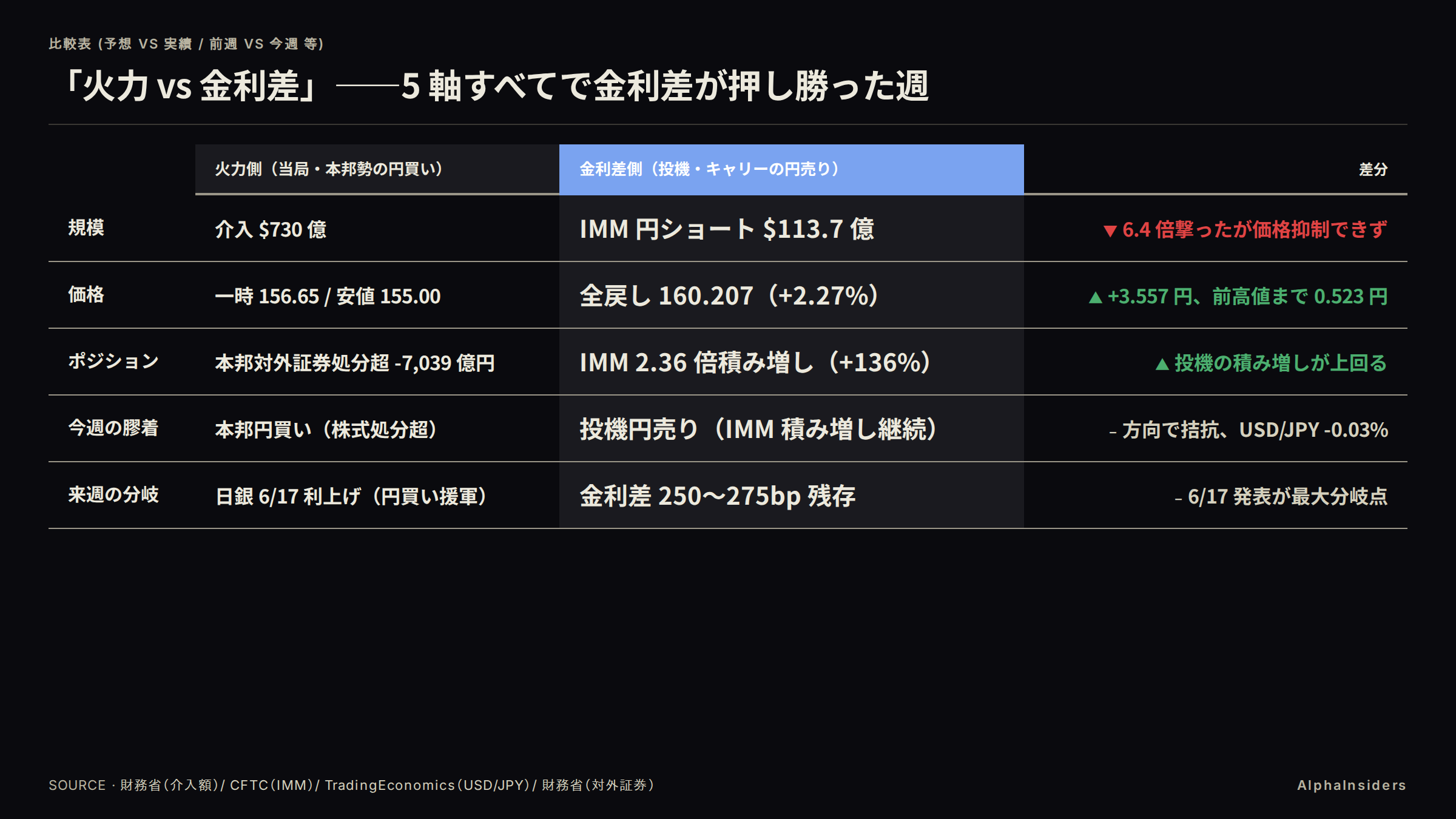

下の 5 軸表が「火力 vs 金利差」の今週時点での決着を整理したものだ。

| 軸 | 火力側(当局・本邦勢の円買い) | 金利差側(投機・キャリーの円売り) | 今週の決着 |

|---|---|---|---|

| 規模 | 介入 $730 億 | IMM 円ショート $113.7 億 | 火力が 6.4 倍だが価格は抑えられず |

| 価格 | 一時 156.65 / 安値 155.00 | 全戻し 160.207 | 金利差勝ち(+2.27%) |

| ポジション | 本邦対外証券処分超 -7,039 億円 | IMM 2.36 倍積み増し(+136%) | 投機の積み増しが上回る |

| 今週の膠着 | 本邦円買い(株式処分超) | 投機円売り | 方向で拮抗、-0.03% フリーズ |

| 来週の分岐 | 日銀 6/17 利上げ発表(円買い側に金融政策の援軍) | 金利差 250〜275bp は残存 | 6/17 発表が最大分岐点 |

背景2024 年 GW 介入 vs 今回の比較

共通点: どちらも 160 円台での円買い実弾介入で、一時的な急速な円高(瞬間効果)があった。日米金利差を背景にした円安トレンド下の介入という構図も同じ。

相違点: 今回は規模が 1.20 倍に拡大した。投機ポジションの肥大化に対抗するため火力を増やさざるを得なかったことを示す。また今回は介入当日終値 156.65 から 6 週で全戻し(160.207)と回復が速い。背景として中東情勢由来のエネルギーインフレで日銀が利上げ方向に動いており、介入と金融政策の向きが初めて整合しうる局面にある。2024 年は日銀の緩和継続下で介入と金融政策が逆方向だった。

B. $730 億の火力でも投機は 2.36 倍積み増した

介入 $730 億を W24 時点の IMM 円ショート $113.7 億(-145,818 枚 × 1,250 万円 ÷ 160.3)と比較すると、実弾は投機ポジションの 6.4 倍に相当する。当局は投機筋のポジション規模の 6 倍超を撃ったが、投機筋はそれを無視して円ショートを 5/5 の -61,738 枚から 6/9 の -145,818 枚へ 2.36 倍(+84,080 枚、+136%)に積み増した。

この間、USD/JPY は 157.883 から 160.36 へ上昇している。円ショートの積み増しと円安が並走したことは、金利差に誘引されたキャリー調達(円を借りてドルで運用する戦略)が継続したことを示す。

ただし留意が必要で、6.4 倍は「投機筋部分との規模比較」に限定される。介入額と IMM ポジションは別市場(実需介入 vs CME 先物投機)で直接相殺関係にはない。介入が市場全体に与えた影響の倍率ではない。

詳細データCFTC IMM 円非商業ネットポジション(週次)

| 基準日(火曜) | ネットポジション | 週次変化 |

|---|---|---|

| 2026-05-05 | -61,738 枚 | - |

| 2026-05-12 | -75,102 枚 | -13,364 |

| 2026-05-19 | -93,905 枚 | -18,803 |

| 2026-05-26 | -114,667 枚 | -20,762 |

| 2026-06-02 | -129,567 枚 | -14,900 |

| 2026-06-09 | -145,818 枚 | -16,251 |

積み増しペースは -20,762(5/26 週)から -16,251(6/9 週)へ約 22% 減速している。「最後の円売り手が細る兆候」との解釈も成立するが、価格は全戻しを示しており、積み増しの勢いが落ちても金利差が円安を支える構造は変わっていない。

出典: CFTC 公式(Financial Futures Short Report)、Titan FX Research Hub

C. 160 円フリーズの内部構造

週次 -0.03% という膠着は材料不在によるものではない。米 2 年国債利回りが週内(06-05 → 06-11)に 4.17% から 4.05% へ -12bp 低下し、日米金利差が縮小した(本来は円高材料)にもかかわらず USD/JPY はほぼ動かなかった。

IMM 円ショートの 5 週連続積み増し(投機円売り)と、本邦勢の対外証券処分超 -7,039 億円(5 月 31 日〜6 月 6 日、円買い方向)が方向で正面衝突し、金利差縮小分を吸収したことと整合する。

ただし観測窓がズレている点は明記する。IMM は火曜(6/9)基準、対外証券フローは 5 月 31 日〜6 月 6 日ベース、USD/JPY は日次終値ベースで、三者の観測期間は一致しない。「純相殺額」を計算できる精度はなく、「方向の対立」まで主張するに留める。

本邦フローの内部にも矛盾がある。株式 -9,436 億円の処分超(リスク回避 → 円買い方向)と中長期債 +1,975 億円の取得超(利回り追求 → 円売り方向)が同週に共存した。本邦勢が一枚岩で円買いを進めたわけではない。

詳細データ財務省 対外証券投資フロー(週次)

単位: 億円。+ は取得超(円売り方向)、- は処分超(円買い方向)。

| 週 | 株式等ネット | 中長期債ネット | 短期債ネット | 合計 |

|---|---|---|---|---|

| 5/3〜5/9 | -5,826 | +16,443 | -1,475 | +9,142 |

| 5/10〜5/16 | +414 | +7,730 | +577 | +8,721 |

| 5/17〜5/23 | -3,678 | +82 | -1,221 | -4,816 |

| 5/24〜5/30 | -10,681 | -1,844 | +120 | -12,405 |

| 5/31〜6/6 | -9,436 | +1,975 | +423 | -7,039 |

出典: 財務省「対外及び対内証券売買契約等の状況(週次・指定報告機関ベース)」2026-06-11 公表

DXY 下落の内訳: EUR 高が寄与 約 54%

ECB は 2026 年 6 月 11 日、預金ファシリティ金利を 2.00% から 2.25% へ 25bp 全会一致で引き上げた(2023 年以来初の利上げ、適用日 6 月 17 日)。これがユーロ高の直接要因で、DXY の下落は EUR/USD の構造的な上昇が ICE ウェイト 57.6% を通じて機械的に押し下げた結果だ。

米 2 年金利 -12bp(日米金利差の縮小 = 本来は円高材料)が出ても USD/JPY がほぼ不動だったのは、C 節で示した綱引きが金利差縮小分を吸収したためだ。「ドルが下がったから円が上がる」という読み方は、今週は成立しなかった。

広義ドル指数 DTWEXBGS は年初来 +0.40%(119.61 → 120.08)、ICE DXY も年初来 +1.82%。週次では DXY が下落しても、年初来の文脈ではドルは「全面安」ではなく「対ユーロでのみ軟化」している。

ECB のスタッフ GDP 見通しは 2026 年が +0.8%(前回比 -0.1%pt の下方修正)で、成長懸念がユーロの上値を抑えた。発表後も EUR/USD は 1.155〜1.157 台で膠着した。

詳細データECB 6/11 決定の詳細

- 決定: 主要 3 政策金利を 25bp 引き上げ。預金ファシリティ: 2.00% → 2.25%(適用日: 2026-06-17)

- 議決: 全会一致

- GDP 見通し(Eurosystem スタッフ): 2026 年 +0.8%(前回 +0.9% から下方修正)、2027 年 +1.2%、2028 年 +1.5%

- インフレ見通し(ヘッドライン): 2026 年 3.0%、2027 年 2.3%、2028 年 2.0%

- コアインフレ: 2026 年 2.5%、2027 年 2.5%、2028 年 2.2%

出典: ECB 公式プレスリリース / 記者会見声明(2026-06-11)

介入・規制動向

片山さつき財務相は 2026 年 6 月 9 日の閣議後会見で、断固たる措置を取る用意に変わりはないと述べた(Bloomberg 報道、ソース 19)。USD/JPY が 160 円台を維持する中での口先介入で、実弾は伴っていない。低 IV 環境(1 週間 IV 7.6%)で市場が大波乱を見ていない以上、口先介入に留めることは当局にとって合理的な火力温存と読める。

日銀の植田総裁は肝臓嚢胞感染症による入院が 6 月 10 日に発表され、6 月 15〜16 日の政策決定会合は氷見野副総裁が代理議長を務める。結果は 6 月 17 日(水)に発表される。市場は 0.75% → 1.00% への利上げを過半数以上の確率で織り込んでいる(複数 OIS 系推計の幅、出典未確定)。

一段深い視点

EUR/JPY 上昇のほぼ全体が EUR 高の転写、AUD/JPY は不動

EUR/JPY は週次 +0.34% 上昇した。しかし恒等式(EUR/JPY = EUR/USD × USD/JPY)を分解すると、EUR/USD +0.303% と USD/JPY -0.033% を加法近似した含意変化率は +0.270%(残差 +0.07%pt)で、EUR/JPY の上昇のほぼ全体がドル脚(EUR 高)の転写だ。円独立の弱さやキャリー需要の独自急増ではない。

AUD/JPY は週次 -0.06% と事実上不動だ。SOXX(半導体 ETF)が週次 +10.46% という強烈なリスクオンを記録した週でも、AUD/JPY は反応しなかった。リスクオン全面再開でキャリー取引が再点火されていれば、リスク感応度が高い豪ドル円も連動する。

この週のクロス円は、ECB の利上げ → EUR 高 → EUR/JPY 上昇という経路に集中しており、円キャリーの出口が株式経由のリスクオン全面再開に向かっているわけではない。EUR/JPY 上昇のほぼ全体が EUR 高の転写で、AUD/JPY は事実上不動だった。

ただし AUD/JPY の不動は豪ドル側の独自要因でも説明できる。同週に WTI 原油が -6.25% と急落し資源国通貨に下押し圧力がかかった可能性があり、1 週間の動きでキャリーの構造的な出口先を確定することはできない。

横軸は 2026-W24 の各営業日(6/7〜6/12)、縦軸は USD/JPY 終値(円建て)。週中に 160.527 まで上昇後、金曜 6/12 は 160.207 で週を終えた。値幅は 0.397 円と極めて狭く、投機円売りと本邦円買いの正面衝突による膠着を視覚的に示す。

テクニカル補足(従属)

RSI(14 日)は 64 で過買い圏(70)未達、Stochastic は過買いシグナル。1 週間 IV は 7.6%(4 月介入時のピークと比べ半分以下の水準、出典未確定)で、オプション市場が翌週の日銀・FOMC を「既定路線」と値付けしていることを示す。週内実現ボラは約 0.25%(年率換算 約 1.8%)で IV を大幅に下回り、形式上はオプション売り有利の状況が続いた。HV(10 日/30 日)の具体数値は SSL エラー・認証制限で取得できなかったため、IV/HV 比は簡易年率換算に依存する点が限界だ。

背景「火力 vs 金利差」フレームの適用範囲

このフレームは介入後の全戻しという時間軸の現象、規模比較、今週の膠着の内部構造を 1 軸で整理するためのものだ。DXY の寄与分解はこの軸の外(ドル側要因)にあり、「円が動かなかった背景でドル指数だけは EUR 高で下げた」という補足として位置づける。

来週の日銀利上げが実現した場合、「火力側への金融政策の援軍」として初めて構造軸が円買い方向にシフトしうる。2024 年の介入は日銀の緩和継続下での逆方向の組み合わせだったが、今回はその点が異なる。

関連記事

来週の注目点(為替)

「火力 vs 金利差」フレームでは、2026-06-17 の日銀利上げ発表(会合は 6/15〜16)が「金融政策という援軍」として火力側に加わるかどうかが最大の分岐点だ。

| 日付 | イベント | 注目ポイントとシナリオ別含意 |

|---|---|---|

| 2026-06-17(水) | 日銀 政策決定会合 結果発表(会合 6/15〜16) | 予想: 0.75% → 1.00%(市場 OIS は過半数以上が利上げを織り込む水準)。利上げ実現+タカ派トーン → 金利差 250〜275bp に縮小、USD/JPY 155〜158 円への円高観測。据え置きまたはハト派 → 160 円台固定化、160.73 突破リスク |

| 2026-06-17(水)14:00 ET | 米 FOMC 政策金利発表 + SEP・ドットプロット + ウォッシュ議長初会見(14:30 ET) | ドット 2026 年内利上げ票数とインフレ見通しが鍵。タカ派(利上げ票数増・インフレ上方修正)→ DXY 上昇、クロスドル経由で円安加圧。ハト派 → DXY 軟化だが、それが EUR 経由か円経由かで USD/JPY の反応が分岐 |

| 2026-06-18(木) | BOE MPC 政策金利発表 | 現行 3.75% 据え置き予想。タカ派 1 名(4 月会合 8-1 票)が利上げに回るサプライズがあれば GBP/JPY 上昇でクロス円が反応。据え置き → GBP 小動き |

日銀利上げが実現し、かつ FOMC がハト派(ドット中央値の利上げ方向修正なし)であれば、金利差縮小と介入余地拡大のダブル効果で USD/JPY の大幅円高シナリオが浮上する。日米金利差が縮まるとキャリー調達の誘因が低下し、積み上がった IMM 円ショート(-145,818 枚)の巻き戻しが起きやすくなるため、当局の実弾効果が増幅する(介入余地拡大)。FOMC がタカ派なら利上げの縮小幅を一部相殺する。どちらのシナリオも来週イベント前の「288bp の金利差と膠着」という今週の構図を一変させる可能性がある。

ソース

一次ソース(数字の裏取り)

- 日本財務省 / 円買い介入 月次公式(累計 11兆7,349億円、2026-05-29 公表)/ https://www.mof.go.jp/english/policy/international_policy/reference/feio/monthly/20260529e.html (2026-06-14 取得)

- 日本財務省 / 介入実績 CSV(令和 8 年 1〜3 月期: 介入額 0 円、4 月以降日次詳細は四半期公表待ち)/ https://www.mof.go.jp/policy/international_policy/reference/feio/foreign_exchange_intervention_operations.csv (2026-06-14 取得)

- 日本財務省 / 対外及び対内証券売買契約等の状況(週次・指定報告機関ベース)2026-06-11 公表 PDF / https://www.mof.go.jp/english/policy/international_policy/reference/itn_transactions_in_securities/week.pdf (2026-06-14 取得)

- FRED / USD/JPY(DEXJPUS)/ https://fred.stlouisfed.org/series/DEXJPUS (2026-06-14 取得、06-05=160.26 が最終収録値)

- TradingEconomics / USD/JPY 2026-06-12 終値 160.207 / https://tradingeconomics.com/japan/currency (2026-06-14 確認)

- FRED / EUR/USD(DEXUSEU)/ https://fred.stlouisfed.org/series/DEXUSEU (2026-06-14 取得、06-05=1.1533)

- TradingEconomics / EUR/USD 2026-06-12 終値 1.1568 / https://tradingeconomics.com/euro-area/currency (2026-06-14 確認)

- FRED / GBP/USD(DEXUSUK)/ https://fred.stlouisfed.org/series/DEXUSUK (2026-06-14 取得)

- FRED / USD/CNY(DEXCHUS)/ https://fred.stlouisfed.org/series/DEXCHUS (2026-06-14 取得、06-05=6.7655)

- FRED / 広義ドル指数 DTWEXBGS / https://fred.stlouisfed.org/series/DTWEXBGS (2026-06-14 取得、2026-01-02=119.61、06-05=120.08)

- Yahoo Finance API v8 / EUR/JPY・AUD/JPY 日次 / https://query2.finance.yahoo.com/v8/finance/chart/EURJPY=X (2026-06-14 取得)

- FRED / 米 2 年国債利回り(DGS2)/ https://fred.stlouisfed.org/series/DGS2 (2026-06-14 取得、06-11=4.05%)

- FRED / 米 10 年国債利回り(DGS10)/ https://fred.stlouisfed.org/series/DGS10 (2026-06-14 取得、06-11=4.45%)

- ECB / 2026-06-11 政策金利プレスリリース(+25bp 全会一致)/ https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260611~4d41bd5e83.en.html (2026-06-14 取得)

- ECB / 2026-06-11 記者会見声明・経済見通し / https://www.ecb.europa.eu/press/press_conference/monetary-policy-statement/2026/html/ecb.is260611~372040d313.en.html (2026-06-14 取得)

- 日銀 / 会合カレンダー / https://www.boj.or.jp/en/about/calendar/index.htm (2026-06-14 取得)

- CFTC / 円非商業ネットポジション(Financial Futures Short Report)/ https://www.cftc.gov/dea/futures/financial_lf.htm (2026-06-14 取得)

- Titan FX Research Hub / CFTC COT JPY 週次系列 / https://research.titanfx.com/cftc/cot-jpy (2026-06-14 取得)

- Bloomberg / 片山財務相 口頭介入発言(2026-06-09)/ https://www.bloomberg.com/jp/news/articles/2026-06-09/TGC5RCT96OSK00 (2026-06-14 確認)

- Bloomberg / 植田総裁入院(2026-06-10)/ https://www.bloomberg.com/news/articles/2026-06-10/boj-s-ueda-hospitalized-expected-to-skip-june-policy-meeting (2026-06-14 確認)

- FXStreet / USD/JPY 2026-04-30 介入前後の価格(160.73 / 156.65)/ https://www.fxstreet.com/news/usd-jpy-plunges-from-highs-as-yentervention-rocks-markets-202604302232 (2026-06-14 確認)

- Capital.com / USD/JPY 2026-05-06 安値 155.00 / https://capital.com/en-int/analysis/usd-jpy-tests-japan-s-limits-as-intervention-risk-becomes-reality (2026-06-14 確認)

- FXStreet / USD/JPY RSI(14 日)64(2026-06-10)/ https://www.fxstreet.com/news/usd-jpy-price-forecast-reclaims-160-as-rsi-nears-overbought-boj-risk-looms-202606101849 (2026-06-14 確認)

- forex.com / 1 週間 IV 7.6%(記事スニペット)/ https://www.forex.com/en-us/news-and-analysis/usd-jpy-hits-resistance-implied-volatility-subdued-ahead-of-fed-boj/ (2026-06-14 参照)

- Federal Reserve / FOMC カレンダー / https://www.federalreserve.gov/monetarypolicy/fomccalendars.htm (2026-06-14 確認)

- Yahoo Finance API v8 / DXY(DX-Y.NYB)日次終値 / (2026-06-14 取得)