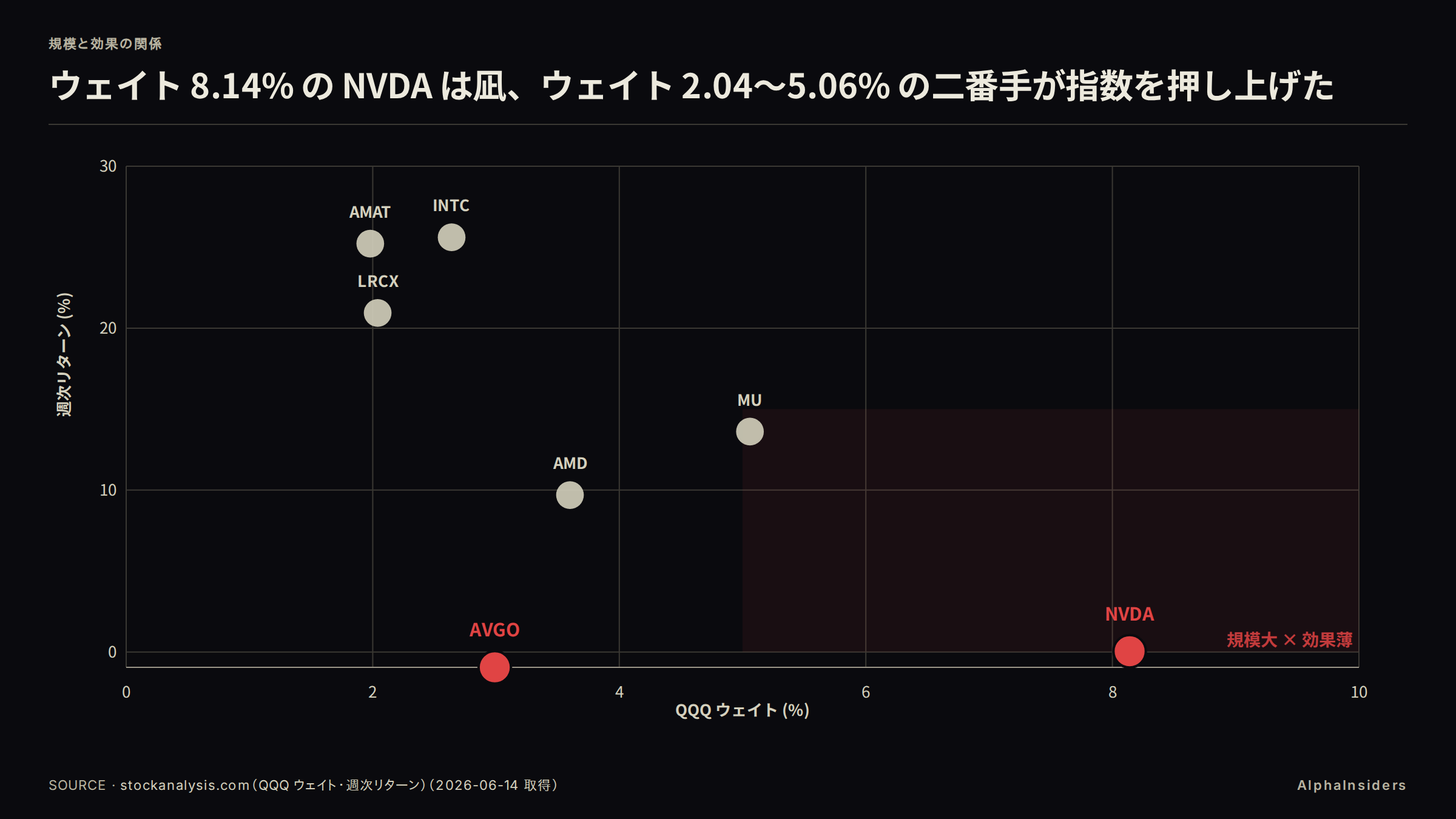

INTC +25.61%・AMAT +25.22%・LRCX +20.94%・MU +13.61% の 4 銘柄が NDX 週次 +2.34% のほぼ全量を稼いだ週だった。NVDA(ウェイト 8.14%、+0.04%)の NDX 寄与は +0.003pp、AVGO(2.99%、−0.95%)は −0.028pp で、合算 −0.025pp とほぼゼロだ。二番手 5 銘柄(INTC・AMAT・LRCX・MU・AMD)の合計寄与は +2.640pp で、半導体 7 銘柄全体が NDX 週次の 111.8% を説明する。その上昇の +10.11pp 分(SOXX 週次 +10.46% のほぼ全量)は木曜・金曜(6/11〜12)の 2 日間に集中し、VIX が週中ピーク 23.34 から週末終値 17.68 に全戻しした。上げの発生源は米イラン和平進展による地政学プレミアム剥落、すなわち割引率の急速な低下だった。

今週の結論(3 行)

- NDX +2.34% のうち半導体 7 銘柄が +2.615pp(週次の 111.8%)を説明するが、看板 2 銘柄(NVDA・AVGO)の寄与は合算 −0.025pp でほぼゼロ。指数を動かしたのは INTC(+25.61%)・AMAT(+25.22%)・LRCX(+20.94%)・MU(+13.61%)という二番手層だ。

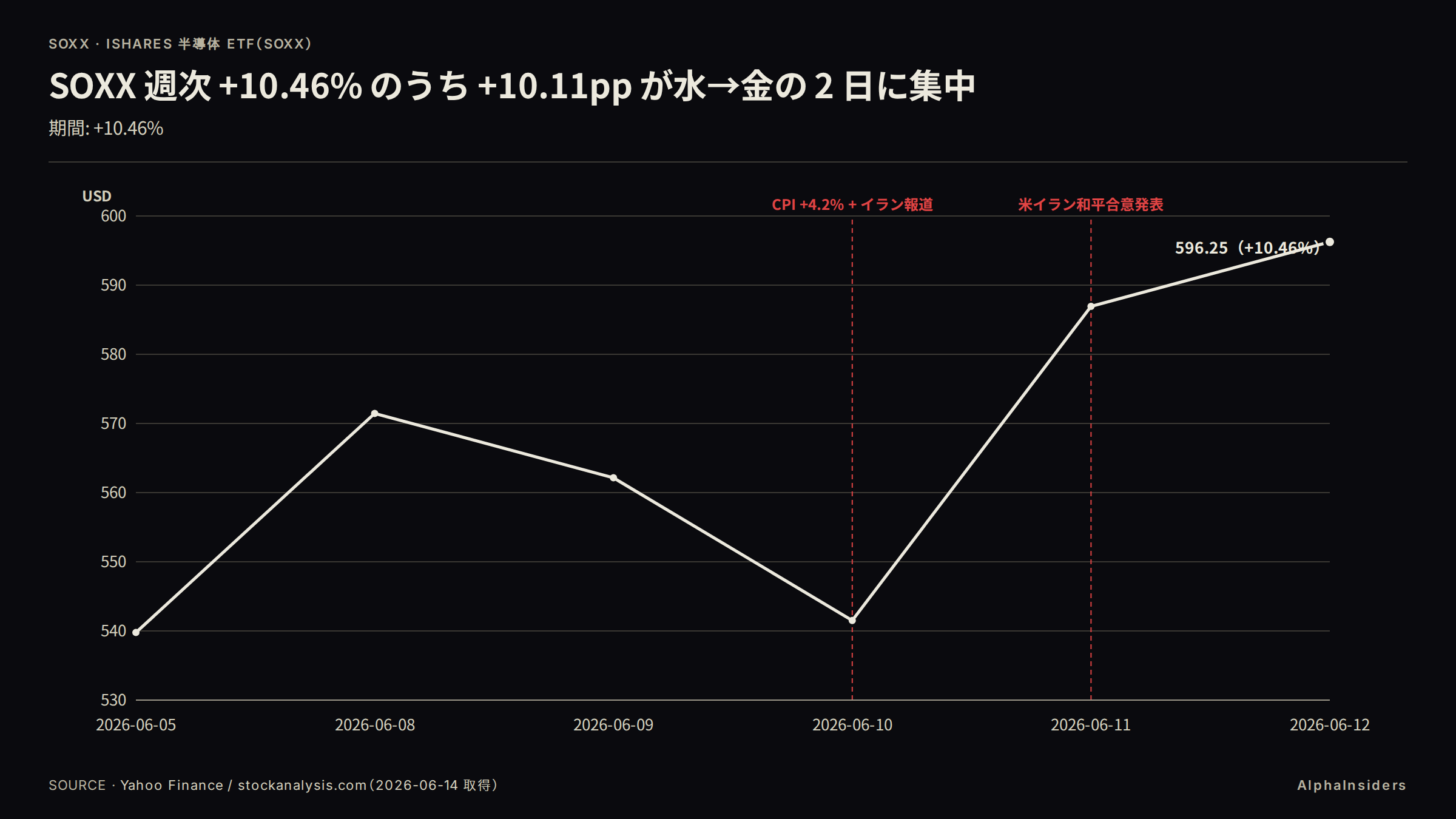

- SOXX 週次 +10.46% のうち +10.11pp が 6/11〜12 の 2 日間に集中(週前半 6/5→6/10 の累積変化率はわずか +0.32%)。VIX は週中ピーク 23.34(6/9 日中)から週末終値 17.68(6/12)へ同期して全戻しした。米イラン和平進展(6/11〜12)による地政学プレミアム剥落、つまり割引率低下に対する高デュレーション資産の 2 日集中反応が週次上昇の発生源だ。

- breadth は二層構造で同居している。市場全体は底上げ(S5TH +2.98pp、SPX/RUT/Equal Weight 新高値)だが、Nasdaq 内部だけは CCMP 50日MA上回り銘柄比率が −0.74pp(44.75%)と過半数割れのまま縮小した。脆さは Nasdaq テックに局在し、市場全体には及んでいない。

数字で見る今週

| SPX | 7,431.46 | +0.65% | — | +8.56% |

| NDX | 29,635.95 | +2.34% | — | +16.39% |

| RUT | 2,943.99 | +3.90% | — | +19.22% |

| N225 | 66,020.04 | -0.85% | — | +31.15% |

| TOPIX | 3,881.96 | -1.70% | — | +13.87% |

RUT が +3.90% と SPX の 6.0 倍超でアウトパフォームしており、大型テック一極集中だった 2024〜25 年相場との構造的な変化を今週も示した。

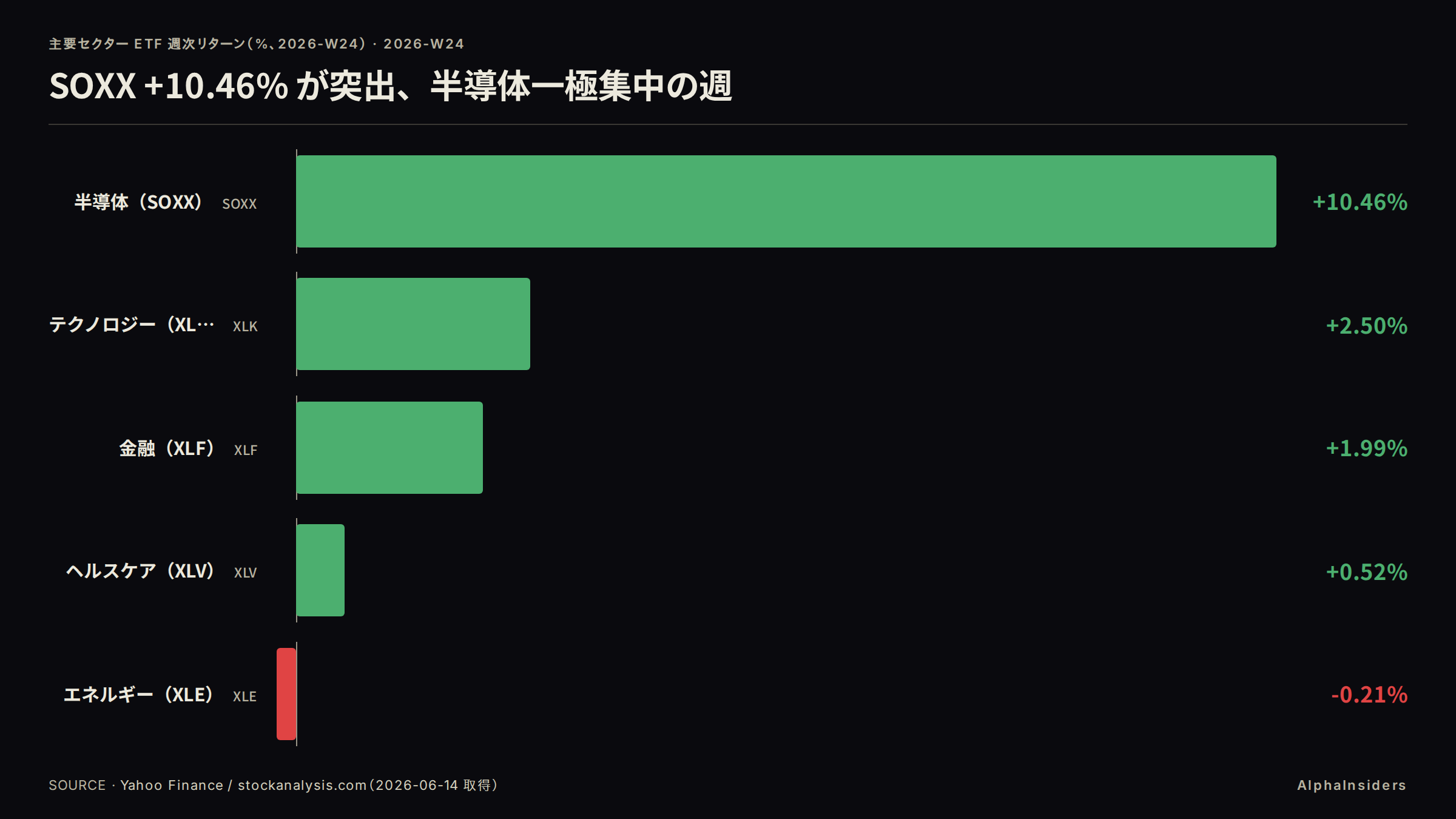

| SOXX | 596.25 | +10.46% | — | +98.11% |

| XLK | 184.80 | +2.50% | — | +28.36% |

| XLF | 53.34 | +1.99% | — | -2.61% |

| XLV | 153.93 | +0.52% | — | -0.64% |

| XLE | 57.55 | -0.21% | — | +29.55% |

SOXX の +10.46% は SPX +0.65% の 16.09 倍という極端な乖離だ。年初来でも SOXX +98.11% と SPX +8.56% の比率は 11.46 倍に達する。SOXX 以外の主要 ETF は XLK +2.50%・XLF +1.99%・XLV +0.52%・XLE −0.21% と凡庸な値に並ぶ。SOXX と XLK の週次差は +7.96pp と、半導体が同じ「テクノロジー」枠の中でも別格の動きをした週だったことを示す。

| NVDA | 205.19 | +0.04% | — | +10.02% |

| AVGO | 382.07 | -0.95% | — | +10.39% |

| MSFT | 390.74 | -6.22% | — | -19.21% |

| AAPL | 291.13 | -5.27% | — | +7.09% |

| TSLA | 406.43 | +3.95% | — | -9.63% |

看板株の MSFT が −6.22%(年初来 −19.21%)・AAPL が −5.27% と同時に沈む中、SOXX が +10.46% と急騰した。同じ「AI 関連」のラベルを持つ銘柄が、インフラ(半導体)と完成品(クラウド・スマートフォン)で真逆の方向に動いた週だ。SOXX 年初来 +98.11% と MSFT 年初来 −19.21% の乖離は 117.32pp に達する。

何が起きたか

6/5→6/10 の累積変化率を見れば、SOXX は +0.32% にとどまる。しかしその中身は一直線の横ばいではない。6/8(月)に $539.77 から $571.45 へ +5.87% 急騰したあと、6/9〜10 にかけてその上げを全て吐き戻す上下動だった。6/8(月)に Apple が WWDC 2026 で Siri AI を発表したが EU・中国向け展開のタイムラインが不明確で、AAPL は翌 6/9 に −3.42% 下落した。同日、Jensen Huang CEO が上院公聴会への出席拒否を報道されたが NVDA 自体は横ばいで終えた(6/8 終値 $208.64、6/9 終値 $208.19)。

詳細データAVGO Q2 FY2026 決算の詳細

AVGO(Broadcom)は前週の 6/3 に Q2 FY2026 決算を発表した。AI 半導体収益は 108 億ドル(前年同期比 +143%)で過去最高。Q3 ガイダンスは AI 半導体収益 160 億ドル(前年同期比 +200% 超)を見込む好材料だった。しかしソフトウェア(VMware)部門が市場予想をわずかに下回り、時間外取引で −13.78% と急落した。この失望感が週初の AVGO に引き続き影を落とし、週次で −0.95% で着地した。

出典: SEC EDGAR AVGO Q2 FY2026 8-K

転換点は 6/10(水)だ。米 CPI 5 月(前年比 +4.2%、2023 年 4 月以来の高水準)の発表と、イランが米軍ヘリコプターを撃墜したとの報道が同日に重なった。SPX は −1.62%、SOXX は $562.14(6/9 終値)から $541.51(6/10 終値)へ −3.7% 急落し、NVDA は $208.19 から $200.42(−3.73%)へ沈んだ。VIX は 22.22(6/10 終値)と 4 月以来の高水準に達した(週中ピークは 6/9 日中の 23.34)。

背景6/10 の CPI とイラン報道:因果分離不能

CPI +4.2% とイラン米軍ヘリ撃墜報道は同日(6/10)に出た。どちらの要因がどの程度 SOXX の −3.7% を引き起こしたかは分離できない。同日性は相関の証拠にはなるが因果の証拠にはならない。この点を本文では「相関」として扱い、「CPI がこれだけ効いた」「地政学がこれだけ効いた」という断定は避ける。なおコア CPI(前月比)は +0.2% と予想 +0.3% を下振れており、6/11 以降の上昇に一定の役割を果たした可能性は残る。

6/11〜12 の 2 日間で全戻しどころか大幅上昇になった。トランプ大統領がイランとの「大規模合意」を発表したことでリスクオンが急転し、ダウが 929pt 急騰、SOXX は 6/10 終値 $541.51 から 6/12 終値 $596.25 へ +10.11% 上昇した。VIX は週末終値 17.68 へ急沈静し、NDX は 29,635.95 で週を締めた。

横軸は 2026-06-05〜06-12 の営業日、縦軸は SOXX 終値(USD)。6/8 に $571.45 まで急騰した後、6/9〜10 でその上げを全て吐き戻し $541.51 まで急落。そこから 6/11〜12 の 2 日間で $596.25 へ急反発した「W 字」の動きが視覚的に明確だ。週前半(6/5→6/10)の累積 +0.32% という数字が「穏やかな週」を連想させるのは、この急騰・全戻しの往復を平均化した結果に過ぎない。

なぜそうなったか(一段深い構造)

地政学プレミアムの剥落と割引率低下

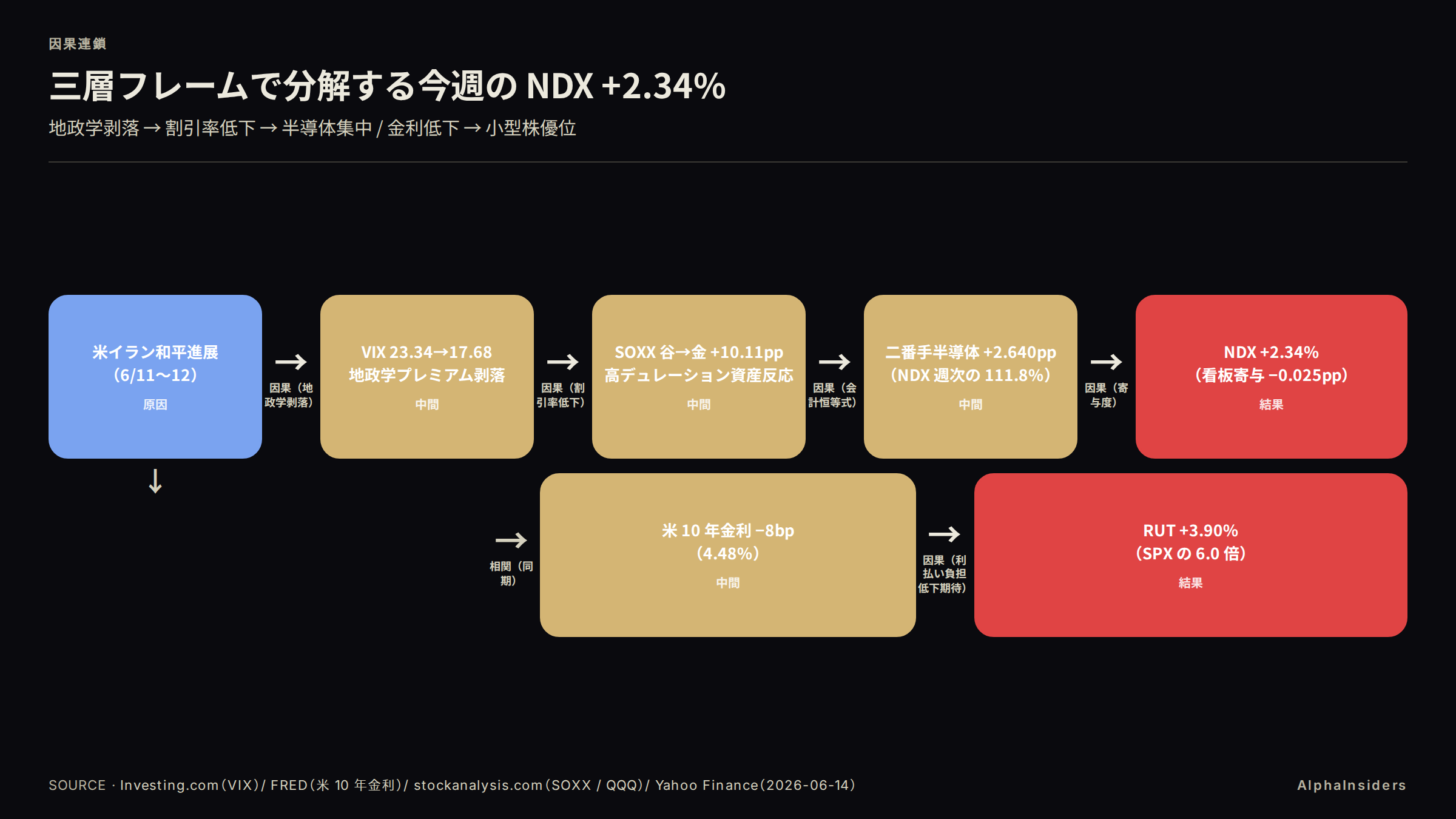

今週の構造を理解する起点は、地政学プレミアムの剥落だ。米イラン和平進展(6/11〜12)という単一イベントが、株式リスクプレミアムを 2 日で大きく圧縮した。VIX が週中ピーク 23.34(6/9 日中)から週末終値 17.68(6/12)に往復したのはその直接の反映だ。

高デュレーション株とは、利益の多くが遠い将来に見込まれる銘柄群のことで、割引率の変動に対して価格の感応度が高い。半導体株は AI インフラへの長期投資期待を内包しているため、この高デュレーション性質を持つ。割引率が下がると、遠い将来の期待利益の現在価値は大きく上昇するため、半導体のような高デュレーション資産が他の資産より大きく反応する。

NVDA が週次 +0.04%(往復ゼロ)で終えた事実がこの解釈を裏付ける。個別のファンダメンタルズが動因なら、最も AI 利益との関連が強い NVDA こそ上がるはずだ。しかし NVDA は動かないまま。ウェイト 5.06% の MU が +13.61%、2.64% の INTC が +25.61%、1.98% の AMAT が +25.22% と急騰した。NVDA が動かない一方で INTC・AMAT・LRCX が 25% 超急騰した事実は、ファンダ選別より半導体バスケット全体へのリスクオン反応で説明がつく。

ただし留保がある。INTC・AMAT の +25% 超という急騰に、格上げや受注発表などの個別材料があった可能性は排除できない(未確認)。個別材料が確認された場合、この解釈は「ファンダ起点の選別買い」に修正が必要になる。現時点では 3 点の傍証(看板のネガ固有材料・2 日集中・VIX 同期往復)が「マクロ起点」の解釈に傾けている。

計算寄与度分解の算出方法と誤差

寄与度はウェイト(QQQ 保有比率、2026-06-14 取得)× 週次リターンで計算した(単純加重平均法)。

| 銘柄 | ウェイト | 週次 % | NDX 寄与(pp) |

|---|---|---|---|

| NVDA | 8.14% | +0.04% | +0.003 |

| AVGO | 2.99% | −0.95% | −0.028 |

| 看板 2 銘柄合算 | 11.13% | — | −0.025 |

| MU | 5.06% | +13.61% | +0.689 |

| INTC | 2.64% | +25.61% | +0.676 |

| AMAT | 1.98% | +25.22% | +0.499 |

| LRCX | 2.04% | +20.94% | +0.427 |

| AMD | 3.60% | +9.69% | +0.349 |

| 二番手 5 銘柄合算 | 15.32% | — | +2.640 |

| 半導体 7 銘柄合計 | 26.45% | — | +2.615 |

NDX 週次 +2.34% に対して半導体 7 銘柄の寄与合計 +2.615pp は 111.8% に相当する。ウェイトは 6/14 時点の QQQ 保有比率で、6/12 週末の実際のウェイトとは若干ずれる可能性がある。非半導体の残差は約 −0.275pp とマイナスで、「非半導体が足を引っ張っていた」方向は堅いが、水準の厳密値には週末ウェイトが必要になる。

二番手半導体への集中買い

寄与度の会計恒等式(ウェイト × リターン = 寄与)は定義そのものなので因果関係に相当する。INTC(+25.61%)・AMAT(+25.22%)・LRCX(+20.94%)・MU(+13.61%)という 4 銘柄だけで NDX 週次の 97.9%(+2.291pp)を説明する。

看板ウェイト(NVDA 8.14% + AVGO 2.99% = 11.13%)より二番手 5 銘柄の合計ウェイト(MU 5.06% + AMD 3.60% + INTC 2.64% + LRCX 2.04% + AMAT 1.98% = 15.32%)の方が厚い。この「重心の降下」は 2 通りに読める。強気側は「1 銘柄依存でない広がりは上げの耐久性を高める」、弱気側は「個別ファンダを無視して半導体バスケットに無差別流入する過熱の典型」だ。現時点ではマクロ起点の解釈が 3 点の根拠で優位に立つが、個別材料が確認されれば修正が必要になる。

詳細データINTC・AMAT・LRCX の週中日次終値

| 日付 | INTC | AMAT | LRCX |

|---|---|---|---|

| 2026-06-05(前週末) | $99.17 | $453.01 | $303.28 |

| 2026-06-08(月) | $110.27 | $492.17 | $324.45 |

| 2026-06-09(火) | $107.92 | $499.21 | $327.16 |

| 2026-06-10(水) | $107.04 | $497.01 | $321.80 |

| 2026-06-11(木) | $116.96 | $552.64 | $362.52 |

| 2026-06-12(金) | $124.57 | $567.25 | $366.81 |

6/11〜12 の急騰が主役なのは明確だ。INTC は 6/10 終値 $107.04 から 6/12 終値 $124.57 へ +16.4%、AMAT は $497.01 から $567.25 へ +14.1%、LRCX は $321.80 から $366.81 へ +14.0% と、2 日間だけで急騰分のほとんどを稼いでいる。

10 年金利低下が小型株の裾野を押し上げた

米 10 年金利が週比 −8bp(4.48%、6/12 終値)と低下した経路が、小型株の優位につながった。変動金利で調達する中小企業が多い小型株(Russell 2000)は、金利低下で利払い負担の低下期待が生まれやすい。実際、RUT は週次 +3.90%(SPX +0.65% の 6.0 倍)、年初来 +19.22%(SPX +8.56% の 2.25 倍)と大幅にアウトパフォームした。

ただし価格とフローは符号が割れている。IWM(iShares Russell 2000 ETF)の 5 日間純フローは −$30.6 億と純流出だ。6/10 単日は +$7.56 億の流入が確認されているが、週全体では資金が戻っていない可能性がある。「価格は上げているが資金は戻っていない」という矛盾は複数の解釈を許す。RUT の年初来優位(2024〜25 年の Mag7 一極集中相場からの構造的な転換)は価格側で確認できるが、フロー側での継続確認は保留だ。

詳細データbreadth 4 系列の詳細(200日/50日 MA 上回り比率)

| 指標 | 前週末(6/5) | 今週末(6/12) | 週次変化 |

|---|---|---|---|

| S5TH(S&P500 200日MA上回り比率) | 58.05% | 61.03% | +2.98pp |

| SPX 50日MA上回り比率 | 59.00% | 61.20% | +2.20pp |

| RUT 50日MA上回り比率 | 60.30% | 61.86% | +1.56pp |

| CCMP 50日MA上回り比率 | 45.49% | 44.75% | −0.74pp |

S&P Equal Weight・Russell 2000 は週中に新高値を更新した。一方 Nasdaq Composite だけは内部の過半数(50日MA上回り)が 44.75% と続落。「市場全体は拡大、Nasdaq テック内部は収縮」という二層構造が数字で示される。

地政学剥落を起点に割引率低下・半導体集中買い・小型株優位の 3 経路が並列に展開した。下の因果連鎖図(F4)はその構造を示す。

ノードは起点(米イラン和平 6/11-12)・中間経路(VIX 低下・SOXX 急反発・二番手買い集中・米 10年金利 −8bp)・結果(NDX +2.34%・RUT +3.90%)の 3 層に分かれる。因果根拠が相関に限定される経路(6/10 の CPI とイラン報道の同日性)は実線ではなく相関根拠として扱う。

個別銘柄の動意

NVDA($205.19、週次 +0.04%)

看板株は横ばい。週中の 6/10 に $208.19 から $200.42(−3.73%)と急落したが、週末にかけて $205.19 まで回収し週次はほぼゼロに終えた。Jensen Huang CEO の上院公聴会出席拒否報道(6/8)も株価に実質的な影響を与えなかった。ウェイト 8.14% という最大保有銘柄が週次ゼロ近辺に終わった事実は、「NVDA のファンダがよかったから NDX が上がった」という解釈を完全に否定する。

AVGO($382.07、週次 −0.95%)

前週末の 6/3 に AI 半導体収益 +143%(前年同期比)という好決算を出しながら、ソフトウェア部門の下振れで時間外 −13.78% と急落した売り圧力が週初まで続き、週を通じて −0.95% で着地した。AI 半導体の需要が本物であること(+143% y/y、Q3 ガイドは +200% 超)を示すデータは出たが、市場が求めた「完全なサプライズ」にならなかった。

MSFT($390.74、週次 −6.22% / 年初来 −19.21%)

AI 設備投資(年間 1,900 億ドル水準)の利益率希薄化懸念で 6 営業日連続下落。年初来 −19.21% と SOXX +98.11% の乖離は 117.32pp に達する。同じ「AI 関連」という括りの中で、SOXX(インフラ受益)が年初来 +98.11%、MSFT(AI 支出側)が年初来 −19.21% と真逆の方向に並んでいる。

背景MSFT の AI 支出懸念の内容

年間 1,900 億ドルの AI 設備投資に伴う減価償却コストが利益を圧迫するという懸念が主因。OpenAI との独占的パートナーシップ解消リスクも浮上している。企業向け AI ツールの採用指標が「ARR 型」から「実使用量型」に転換しつつあることも、収益の予測可能性を下げているとされる。いずれも個社固有の材料で、AI テーマ全体への一般化はできない。

AAPL($291.13、週次 −5.27%)

6/8 の WWDC 2026 で発表した Siri AI が、EU・中国での展開時期未定・独立アプリ形式・年内ベータ版のみという形にとどまり、投資家の期待を下回った。翌 6/9 に −3.42% と急落し、週累計で −5.27% となった。MSFT と並んで「AI 完成品提供者」への失望売りが出た形だが、両社の材料は独立(MSFT は支出コスト、AAPL は展開遅延)であり「AI 完成品一律売り」という一般化は慎重に扱う必要がある。

TSLA($406.43、週次 +3.95%)

MSFT/AAPL/GOOG が同時に下落する中で逆行して上昇した。TSLA も AI 関連銘柄として括られることが多いが、今週は「AI 完成品一律売り」という単純な構図を否定する逆行例だ。TSLA の材料は EV・自動運転・エネルギー事業を含む複合要因で、今週の上昇を AI テーマとの連動で単独説明するのは困難だ。

一段深い視点

看板(NVDA・AVGO)は大ウェイトながら低リターン、二番手(INTC・AMAT・LRCX)は中ウェイトで高リターンの対比が下の散布図(F5)に明確に出る。横軸はウェイト、縦軸は週次リターンだ。

過去比較(1):半導体ウェイト 18% はバブル時の 2.25 倍

S&P500 に占める半導体セクターのウェイトは現在 18% と報告されている(247wallst.com、2026-05-18 時点)。ドットコムバブル(2000 年)時の半導体ウェイトは約 8%(同一ソース比較)で、現在はその 2.25 倍だ。当時と同じ「単一セクターへの集中」局面という点は共通するが、構造が異なる。バブル末期は旗艦株(シスコ・インテル)のバリュエーション暴騰が主役だったのに対し、今週は旗艦(NVDA)が動かないまま二番手が急騰する「リーダー不在型」だった。

過去比較(2):年間記録を半年で塗り替えた速度異常

SOXX の 2026 年初来 +98.11% は、年間 +67.12% だった 2023 年通年(直近最高)を半年で 30.99pp 超過した。年間記録を半年で塗り替える速度は、利益成長の積み上げより短期の評価倍率(マルチプル)拡大に依存している可能性を示す。バリュエーション面でも SOXX の TTM P/E は 57.08(stockanalysis.com)と、ソース間の幅(29〜68)はあるものの複数の過熱シグナルの一つとして参照できる。

詳細データSOXX 年次騰落率(2019〜2026)

| 年 | 年次 % | 備考 |

|---|---|---|

| 2019 | +62.43% | — |

| 2020 | +52.72% | コロナ後の回復 |

| 2021 | +44.09% | — |

| 2022 | −35.09% | 金利急騰・景気後退懸念 |

| 2023 | +67.12% | AI 投資ブーム初年度 |

| 2024 | +12.93% | 踊り場 |

| 2025 | +40.74% | AI インフラ需要再加速 |

| 2026 年初来(6/12 時点) | +98.11% | 年間記録を半年で超過 |

2023 年の AI ブーム初年度も半導体が急騰したが、今回は速度がさらに上回る。2026 年は 6 月末時点でまだ折り返しにさしかかったばかりだ。

矛盾シグナル:VIX 往復は「上げの腰の軽さ」を示す

週中に 23.34(6/9 日中のピーク)まで急騰した VIX が、週末終値では 17.68 まで全戻しした。VIX が 2 日で元の水準に戻った速度は、単一イベント(和平進展)に対する瞬間的な揺り戻しだったことを示す。腰の据わった懸念であれば VIX は高止まりするはずだが、今回は 2 日で消えた。

2 日集中という時間構造を見れば、「押し目買いが機能した(持続上昇)」より「イベント反応だから巻き戻しうる(瞬間反応)」に傾く。

反証先出し

中心解釈(地政学プレミアム剥落 = 割引率低下起点)への最大の反証は、INTC +25.61% / AMAT +25.22% が個別材料(決算・受注・格上げ等)によって動いた可能性だ。個別材料が判明した場合のみ「ファンダ起点の選別買い」に解釈を修正する。現時点では個別材料は未確認で、3 点の観察事実(看板がネガ材料下で動かなかった・上げが 2 日に集中した・VIX が同期して往復した)が「マクロ起点」に整合する。

「過熱だから来週下げる」とも書けない。NVDA の forward P/E は 27x(trailing 46x より大幅に低い)で、利益成長を織り込めば正当化できる水準だ。AVGO AI 収益 +143%(y/y)・Q3 ガイドは +200% 超と、半導体のファンダメンタルズ自体は本物だ。4 系統の過熱指標(相対・絶対・集中・時間軸)は水準の事実であり、反転のタイミングを示すものではない。過熱は「上値追随の妥当性低下」までを意味する。

日本株の逆行

米株全面高の週に日経 225 が −0.85%(66,020.04)、TOPIX が −1.70%(3,881.96)と逆行した。USD/JPY は週次 −0.03%(160.207)とほぼ横ばいで、「円高 → 輸出株売り」の経路では説明できない。日銀政策決定会合(6/15〜16 開催、結果は 6/17 発表)で 0.75%→1.00% への利上げがコンセンサス(51 人中 49 人)であり、この利上げ警戒が株式割引率の上昇懸念との相関として確認される(equity 単独では円高以外の因果経路を分離できない)。ただし年初来は日経 +31.15%・TOPIX +13.87% の独歩高で、今週の下落が日銀会合後(6/17 発表)に一過性に終わる可能性もある。

関連記事

来週の注目点(株式)

| 日付・時刻(JST) | イベント | 市場コンセンサス | 株式への含意 |

|---|---|---|---|

| 2026-06-18 03:00 | 米 FOMC 政策金利発表 + SEP・ドット | 据え置き(FedWatch 97.1%) | 注目は 2026 年内の利上げ票数。①ドット上方修正 + ウォッシュタカ発言 → 10 年金利反転で割引率低下が逆回転、SOXX と小型株の両方への下押し圧力になる。②現状維持 + 利上げ警戒トーン留め → 今週のリスクオン継続 |

| 2026-06-18 03:30 | ウォッシュ議長初会見 | タカ派バイアス想定 | FRB の 2026 年内利下げ確率はほぼゼロ、利上げ確率は約 47% まで上昇している。初会見でのトーンが来週の金利・株式のベクトルを決定する |

| 2026-06-17 11:00 前後 | 日銀政策決定会合 結果発表(会合: 6/15〜16、植田総裁欠席・氷見野副総裁代理) | 0.75%→1.00% 利上げ(51 人中 49 人) | ①実施 = 1995 年以来 31 年ぶりの 1% → 日本株続落(今週の逆行が継続)。②据え置き → 日経反発で米株との連動回復 |

| 2026-06-17 21:30 | 米小売売上高(5 月) | — | 中東ショック下での家計支出確認。上振れ → 利上げ警戒強化 → 半導体に下押し圧力 |

| continuous | 米イラン和平の進展 | — | イラン側が合意内容を「誇張」と反論。和平後退 → 割引率が逆回転し、今週の上げが 2 日で吐き出されるリスク。今週の上昇は 2 日集中のイベント駆動型だったため、来週のベクトルはこの一点が最大の前提 |

ソース

一次ソース(数字の裏取り)

- Yahoo Finance — S&P 500 終値・週次・年初来 — https://finance.yahoo.com/quote/%5EGSPC/ (2026-06-14 取得)

- Investing.com — S&P 500 日次終値(前週末 7,383.74 確認) — https://www.investing.com/indices/us-spx-500-historical-data (2026-06-14 取得)

- Yahoo Finance — Nasdaq 100 終値・週次・年初来 — https://finance.yahoo.com/quote/%5ENDX/ (2026-06-14 取得)

- Investing.com — NDX 日次終値(前週末 28,957.60 確認) — https://www.investing.com/indices/nq-100-historical-data (2026-06-14 取得)

- ycharts.com — Russell 2000 年初来 +19.22% — https://ycharts.com/indices/%5ERUT (2026-06-14 取得)

- Yahoo Finance — 日経 225 終値・年初来 — https://finance.yahoo.com/quote/%5EN225/ (2026-06-14 取得)

- Yahoo Finance Japan — TOPIX 日次終値(前週末 3,949.09 / 当週末 3,881.96) — https://finance.yahoo.co.jp/quote/998405.T/history (2026-06-14 取得)

- Bloomberg — TOPIX 2025-12-31 年末終値 3,408.97(年初来計算の分母) — https://www.bloomberg.com/news/articles/2025-12-30/japan-s-topix-closes-at-record-year-end-high-surpassing-1989 (2025-12-30 確認)

- Yahoo Finance / stockanalysis.com — SOXX 終値・週次・年初来 — https://finance.yahoo.com/quote/SOXX/ および https://stockanalysis.com/etf/soxx/history/ (2026-06-14 取得)

- stockanalysis.com — SOXX P/E ratio(TTM)57.08 / AUM — https://stockanalysis.com/etf/soxx/ (2026-06-14 取得)

- Yahoo Finance — XLK / XLF / XLE / XLV 終値・週次・年初来 — https://finance.yahoo.com/quote/XLK/ ほか(2026-06-14 取得)

- stockanalysis.com — NVDA 日次終値(週中推移・前週末 $205.10 / 当週末 $205.19)— https://stockanalysis.com/stocks/nvda/history/ (2026-06-14 取得)

- Yahoo Finance — AAPL / MSFT / GOOG / TSLA / AVGO 終値・週次・年初来 — https://finance.yahoo.com/quote/AAPL/ ほか(2026-06-14 取得)

- stockanalysis.com — MU / AMD / INTC / LRCX / AMAT 日次終値・週次リターン — https://stockanalysis.com/stocks/mu/history/ ほか(2026-06-14 取得)

- stockanalysis.com — QQQ 保有銘柄ウェイト(NVDA 8.14% ほか) — https://stockanalysis.com/etf/qqq/holdings/ (2026-06-14 取得)

- Investing.com — VIX 6/8-12 日次終値・日中レンジ(週中ピーク 23.34 / 週末終値 17.68) — https://www.investing.com/indices/volatility-s-p-500-historical-data (2026-06-14 取得)

- Investing.com — S5TH(S&P500 200日MA上回り比率)前週末 58.05% → 当週末 61.03% — https://www.investing.com/indices/sp-500-stocks-above-200-day-average-historical-data (2026-06-14 取得)

- Schwab 週次レポート — 50日MA breadth(SPX / CCMP / RUT)・S&P Equal Weight / RUT 新高値 — https://www.schwab.com/learn/story/stock-market-update-open (2026-06-14 取得)

- ETF Action — 2026-06-10 単日 ETF フロー(SOXX +$169M、IWM +$756M ほか)— https://www.etfaction.com/etf-daily-flows-equities-absorb-16b-as-total-market-inflows-top-20b/ (2026-06-14 取得)

- SEC EDGAR — AVGO Q2 FY2026 8-K(AI 収益 +143% y/y)— https://www.sec.gov/Archives/edgar/data/0001730168/000173016826000051/avgo-05032026x8kxex99.htm (2026-06-14 取得)

- BLS / CNBC — 米 CPI 5 月(+4.2%、コア前月比 +0.2%)— https://www.cnbc.com/2026/06/10/cpi-inflation-report-may-2026.html (2026-06-14 取得)

- CNBC — NVDA Jensen Huang 上院公聴会出席拒否 — https://www.cnbc.com/2026/06/08/nvidia-jensen-huang-senate-elizabeth-warren-ai-china-export-controls.html (2026-06-14 取得)

- Yahoo Finance — Apple WWDC 2026 / Siri AI 海外展開不透明 — https://finance.yahoo.com/markets/stocks/articles/apple-wwdc-2026-aapl-stock-205316754.html (2026-06-14 取得)

- FRED — 米 10 年金利週内推移(4.48%、6/12)— https://fred.stlouisfed.org/series/DGS10 (2026-06-14 取得)

- 247wallst.com — 半導体の S&P500 内ウェイト 18%(バブル時 8% の 2.25 倍)・NVDA forward P/E 27x — https://247wallst.com/investing/2026/05/18/semiconductor-exposure-in-sp-500-hits-18-thats-more-than-double-the-tech-bubble-peak/ (2026-06-14 取得)

- Yahoo Finance — SOXX 年次騰落率(2019〜2026 年初来)— https://finance.yahoo.com/quote/SOXX/performance/ (2026-06-14 取得)

- CNBC — 米イラン和平進展・10 年金利 — https://www.cnbc.com/2026/06/12/treasury-yields-oil-iran-deal.html (2026-06-14 取得)

- Bloomberg — 植田総裁入院・氷見野副総裁代理 — https://www.bloomberg.com/news/articles/2026-06-10/boj-s-ueda-hospitalized-expected-to-skip-june-policy-meeting (2026-06-14 取得)

- CME Group — FedWatch Tool(6 月 FOMC 据え置き確率 97.1%)— https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html (2026-06-14 取得)