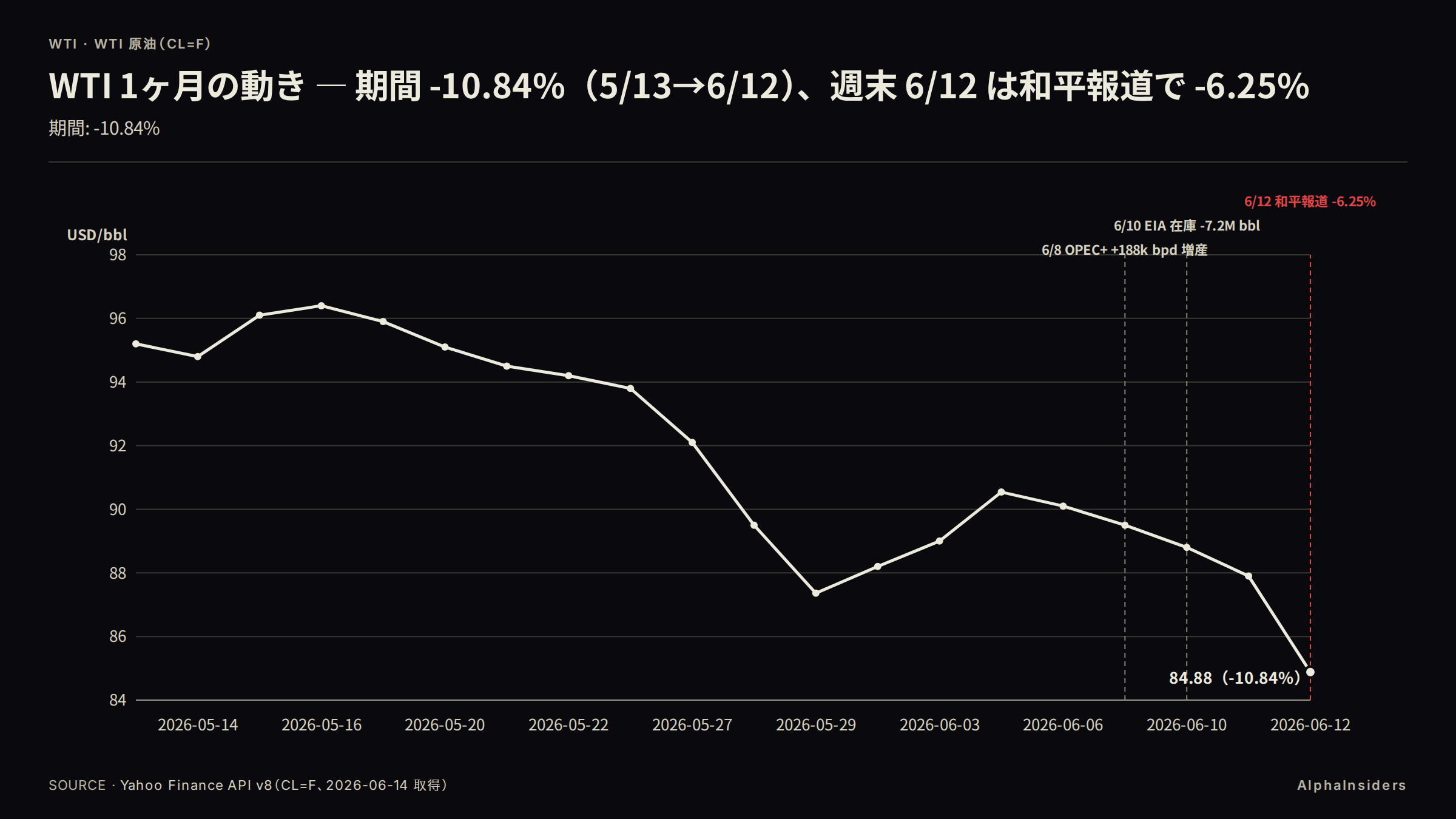

WTI 原油は週次 -6.25%($90.54 → $84.88)で終わった。6 月 12 日の米イラン 14 項目草案合意報道が引き金で、週内の下げの大半がこの 1 日に集中した。ただし、この下げが「現物の供給回復」を意味するかは別の問いだ。ホルムズ海峡の封鎖は 106 日目に入り、タンカー通航量は戦前比 -95% のままで、米原油在庫は 7 週連続で減り続けている。

今週の結論(3 行)

- WTI 週次 -6.25%($90.54 → $84.88)は先物投機ポジション(紙)の手仕舞いで、ホルムズ通航 -95%・米原油在庫 7 週連続減・クッシング在庫 27.6% という現物の配管は今週も動いていない

- 市場のブレント $87.33 は EIA STEO が想定する 6-7 月の $105 を -16.83% 下回り、流量回復過渡期想定の Q4 $89(STEO)にほぼ並んだ(差 -$1.67)。和平・ホルムズ早期再開を公式シナリオより 1〜2 四半期前倒しで織り込んでいる

- 投機ネットショート -27,568 枚(ショート/ロング 5.70 倍)は、和平が遅延・破談すれば踏み上げ燃料になる。銅 +2.90% は投機がポジションを縮小する中での上昇で、金 -2.27% の調整が浅い理由は中銀が Q1 2026 に 244t($370 億)を購入し 17 ヶ月連続でネット買い越しを続けているためだ

数字で見る今週

| WTI | 84.88 | -6.25% | -2.84% | +48.20% |

| BRENT | 87.33 | -6.19% | -5.13% | +42.30% |

| XAU | 4,238.80 | -2.27% | -7.05% | -2.00% |

| XAG | 67.97 | -1.41% | -10.11% | -3.10% |

| HG | 6.45 | +2.90% | +1.34% | +14.50% |

| NG | 3.12 | -3.38% | -5.17% | -15.40% |

| PL | 1,712.20 | -4.45% | -10.92% | -15.80% |

| PA | 1,291.50 | +3.56% | -5.11% | -20.70% |

横軸は週次終値日付(2026-05-15〜2026-06-12)、縦軸は WTI 終値(USD/bbl)。5 週分の推移で、週初に $90.54 だったが 6 月 12 日の和平報道を受けて $84.88 まで下落した。5 月末の $87.36 をも下抜いた水準で、年初($57.26)からは依然 +48.2% の高さにある。

天然ガスの週次 -3.38% は原油の連れ安ではない。EIA が 6 月 11 日に発表した在庫は 2,686 Bcf で 5 年平均比 +6% と余剰ぎみで、下落の要因は在庫自体にある。ホルムズ海峡の地政学は天然ガスの直接的な駆動因ではない。

今週の地政学事象

6 月 8 日(月):OPEC+ 7 ヶ国が 7 月産油量を +188,000 bpd 増産すると決定した。2 ヶ月連続で同規模の増産を維持した形で、サウジアラビアとロシアが各 +62,000 bpd を主導した。補償期間は 2026 年 12 月末まで延長、次回会合は 7 月 5 日。WTI の即日反応は限定的で、この決定が週次下落を主導したわけではない。

6 月 10 日(水):EIA が週次原油在庫を発表した。6 月 5 日終了週で -7.2 百万 bbl(7 週連続減)、水準は 426.5 百万 bbl で 5 年平均比 -5%、留出油は 5 年平均比 -13% とさらにタイトだった。製油所稼働率は 95.3% と高水準。同日、米 CPI 5 月前年比 +4.2% が発表された。イランが米軍ヘリを撃墜したとの報道も入ったが、WTI はこの日、緩む方向には動かなかった。在庫タイトが確認されても価格が下方に動かなかったという事実が、地政学プレミアムの支配力を示している。

6 月 11 日(木):ECB が +25bp 利上げを全会一致で決定した(預金ファシリティ 2.00%→2.25%)。同日、IRGC が「全船舶閉鎖。通過を試みる船舶は標的にする」と公式に再宣言した。ホルムズ封鎖継続を物理的に再確認した声明で、この時点で閉鎖は 103 日目に入っていた。6 月 14 日時点でホルムズ閉鎖は 106 日目に入り、タンカー通航量は戦前比 -95% のままだ(AIS データ)。

6 月 12 日(金):米イラン交渉が 14 項目草案で合意に近づいたとの報道が出た。制裁解除とホルムズ海峡の 30 日以内再開を含む内容とされ、ベッセント財務長官が実現確率を 80% と発言した。WTI はこの 1 日で大幅に下落し、週次 -6.25% が確定した。ただしイラン外務省は「署名は今日起こる可能性が低い」と正面から否定した。物理的には何も変わっていない。ホルムズは 106 日閉鎖継続、現物供給はタイトなまま、報道だけが価格を動かした。

詳細データOPEC+ 7 月増産の国別内訳

| 国 | 増産量 (bpd) |

|---|---|

| サウジアラビア | 62,000 |

| ロシア | 62,000 |

| イラク | 26,000 |

| クウェート | 16,000 |

| カザフスタン | 10,000 |

| アルジェリア | 6,000 |

| オマーン | 5,000 |

| 合計 | 188,000 |

背景ホルムズ海峡封鎖の経緯

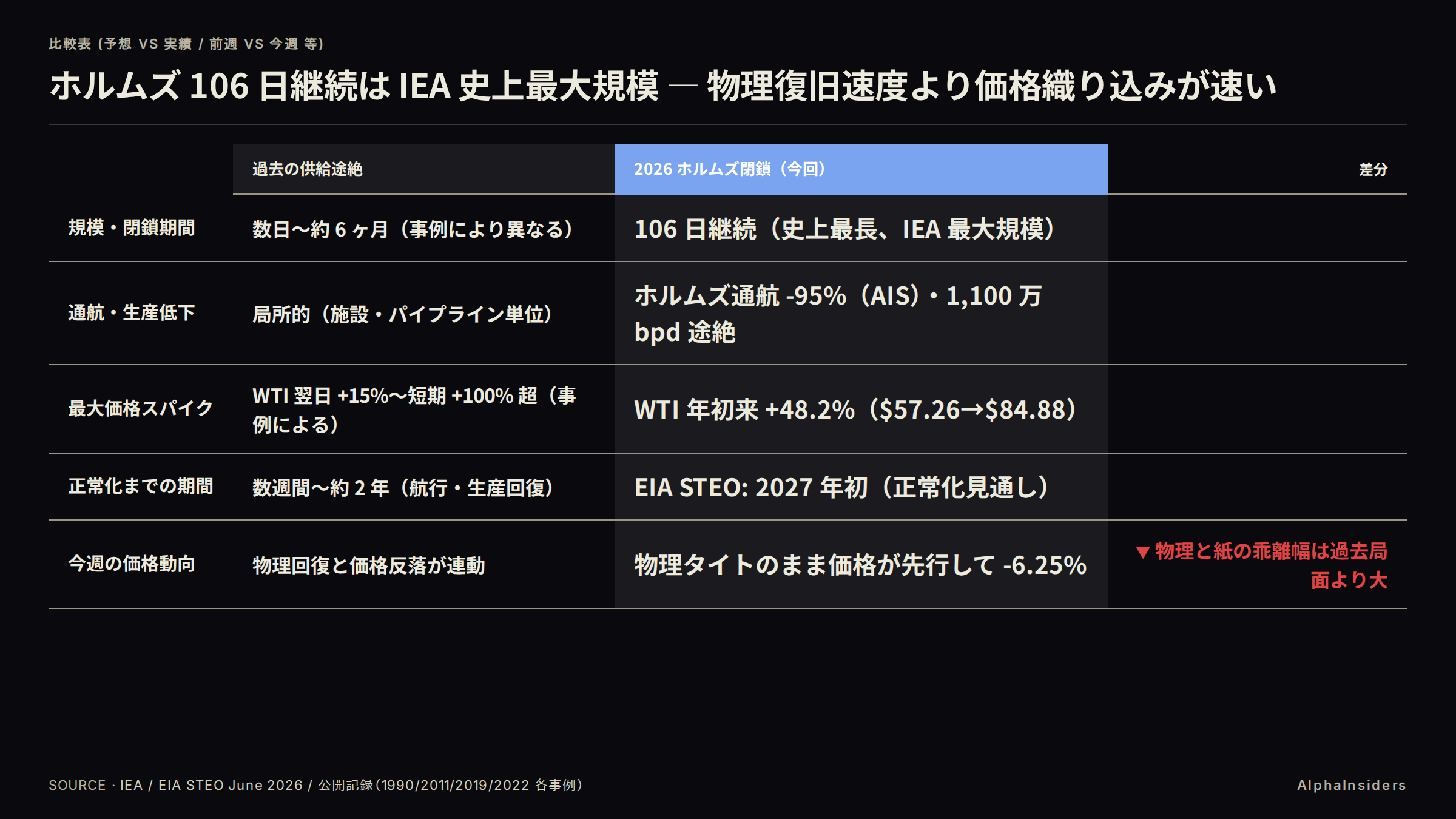

2026 年 2 月 28 日、米国・イスラエルのイラン攻撃後にホルムズ海峡が事実上の封鎖状態に入った。IEA が「史上最大規模の石油供給途絶」と評価した事態で、影響産油量は約 1,100 万 bpd(世界供給の約 20%)、累計供給損失は 10 億 bbl を超えた。仮に和平が成立しても、機雷除去・タンカー撤去・生産再開には「数週間〜数ヶ月」、完全正常化には「数四半期〜数年」かかるとされる(ClearView Energy 分析)。EIA の June 2026 STEO は Q3 2026 から流量が徐々に回復し始め、2027 年初に戦前水準に戻ると想定している。

ファンダメンタルとの切り分け

物理側:緩和材料ゼロ

現物の配管は今週も何ひとつ動いていない。ホルムズ海峡の通航量は戦前比 -95% が継続し(AIS、6/14 時点)、封鎖は 106 日目に入った。クッシング(オクラホマ州の主要原油ハブ)在庫は 21.64 百万 bbl で稼働容量比 27.6%、前週から -0.80 百万 bbl 減少した。米原油在庫は 426.5 百万 bbl で 5 年平均比 -5%、7 週連続で減り続けており、留出油は 5 年平均比 -13% と全品目の中で最もタイトだ。

OPEC+ の 7 月増産 188,000 bpd は、ホルムズ途絶量 1,100 万 bpd のわずか 1.71% にすぎない。桁が一致しない。さらにロシアの実産量はクォータ 9,820,000 bpd に対し約 9,200,000 bpd で -620,000 bpd の不足であり、OPEC+ 全体の名目増産 188,000 bpd の 3.30 倍の量がロシア 1 国の不足分で相殺される計算になる。ペルシャ湾岸産油国分の物理輸出経路自体がホルムズ封鎖で失われており、クォータ引き上げが実需に届く経路がない。「OPEC+ 増産 → WTI 下落」という因果は、日付(OPEC+ 決定 6/8 と WTI 大幅下落 6/12 はずれている)でも桁でも成立しない。

今週の下落を寄与別に分解する。物理側(在庫タイト)は緩和材料ゼロで寄与ほぼゼロ。OPEC+ 増産(188,000 bpd)はホルムズ途絶量 1,100 万 bpd の 1.71% で物理輸出経路も失われており寄与ゼロ。下落の全量は紙(投機ネットショート -27,568 枚、ショート/ロング 5.70 倍)の手仕舞いが担った。

詳細データEIA 週次在庫データ(6/10 発表・6/5 終了週)

| 指標 | 変化量 | 水準 | 5年平均比 |

|---|---|---|---|

| 原油在庫(SPR 除く) | -7.2 百万 bbl(7週連続減) | 426.5 百万 bbl | -5% |

| クッシング在庫 | -0.80 百万 bbl | 21.64 百万 bbl | - |

| クッシング稼働容量比 | - | 27.6% | - |

| ガソリン在庫 | +0.2 百万 bbl | - | -6% |

| 留出油在庫 | -0.2 百万 bbl | - | -13% |

| 製油所稼働率 | - | 95.3% | - |

出典: EIA 週次石油在庫レポート(6/10 発表)

紙側:地政学プレミアム剥落が唯一の下げ要因

CFTC の Commitments of Traders(6 月 9 日基準・6 月 13 日発表)では、WTI 投機ロングは 5,871 枚、ショートは 33,439 枚、ネットショートは -27,568 枚だった。ショート/ロング比は 5.70 倍で投機筋は売り一色だ。

因果連鎖はシンプルだ。「米イラン 14 項目草案合意」報道(6/12)が和平実現確率の市場織り込みを上方修正した。ベッセント財務長官の「実現確率 80%」発言がそれを加速した。地政学プレミアムを乗せていたロングが手仕舞われ、新規ショートが乗った。この連鎖は「紙のフロー」内で完結しており、物理供給(ホルムズ航行・在庫水準)には到達していない。価格下落と現物タイト継続が矛盾せず同居する理由がここにある。

EIA June 2026 STEO(6 月 10 日発表)が公式に置いているブレント想定価格と市場実勢の乖離を並べると、先取りの度合いが見えてくる。STEO の 6-7 月想定は $105/bbl、市場実勢 $87.33 との差は -16.83%(-$17.67)だ。Q4 2026 想定の $89/bbl は「Q3 から流量が徐々に回復し始め 2027 年初に戦前水準に戻る」という過渡期シナリオの値で、市場実勢との差は -$1.67(-1.88%)にすぎない。ホルムズが今なお 106 日閉鎖中にもかかわらず、価格だけが STEO の流量回復過渡期想定にほぼ到達した。市場は和平・ホルムズ早期再開を EIA の公式シナリオより 1〜2 四半期前倒しで織り込んでいる。

詳細データEIA STEO June 2026 のブレント価格想定

| 期間 | ブレント想定値 | 市場実勢(ブレント $87.33)との乖離 |

|---|---|---|

| 2026 年 6〜7 月 | $105/bbl | -16.83%(-$17.67) |

| 2026 年 Q4 | $89/bbl | -1.88%(-$1.67) |

| 2026 年年平均 | $95/bbl | 参考値(年末まで平均) |

| 2027 年年平均 | $79/bbl | 参考値(翌年回復後) |

STEO 前提: Q3 2026 から流量が徐々に回復し始め、2027 年初に戦前水準に戻る想定。WTI の四半期別精密値は PDF 制約で取得不可。ブレント実在値で比較している。

プレミアムの持続性:過去の供給途絶との比較

ホルムズ 106 日閉鎖・累計供給損失 10 億 bbl 超は IEA が「史上最大規模の供給途絶」と評した記録だ。過去の主要な供給途絶と並べると、今回の構造的な異質さが際立つ。

1990 年の湾岸危機(イラク・クウェート侵攻)、2011 年のリビア内戦、2019 年のアブカイク攻撃(サウジ施設)、2022 年のロシア侵攻。いずれも地政学起因の物理供給ショックで原油が急騰した点は共通する。だが、これらはいずれも数週間〜数ヶ月で航行・生産が回復し、価格が元に戻った。今回は 106 日が経過してなお通航 -95% が継続し、EIA STEO すら正常化を「2027 年初」と置いている。

今週の価格下落(-6.25%)の意味を、この文脈で解釈し直すと輪郭が変わる。史上最長の物理途絶が続く中で、価格だけが先に和平を織り込んだ。物理と紙の乖離幅は過去の途絶局面より構造的に大きい。

| 事象 | 閉鎖・途絶期間 | 最大価格スパイク | 正常化まで |

|---|---|---|---|

| 1990 湾岸危機 | 数ヶ月 | WTI 短期 +100% 超($40 台) | 数ヶ月〜1 年 |

| 2011 リビア内戦 | 約 6 ヶ月 | ブレント +20〜30% | 約 1〜2 年 |

| 2019 アブカイク攻撃 | 数日〜数週間 | WTI 翌営業日 +15% | 約 2〜3 週間 |

| 2022 ロシア侵攻 | 継続中(制裁) | ブレント +50% 超($130 台) | ルーティング変更で約 6〜12 ヶ月 |

| 2026 ホルムズ閉鎖(今回) | 106 日継続(史上最長) | WTI 年初来 +48.2% | EIA STEO: 2027 年初(正常化見通し) |

過去 4 件は価格が物理回復と連動して戻った。今回は物理が回復していないのに価格が先行して下落している。通航量 -95%・閉鎖 106 日は過去の途絶局面で類例がなく、EIA が正常化を 2027 年初まで想定しない構造的な深さがある。

ホルムズ 106 日閉鎖中(通航 -95%)に WTI が週次 -6.25% 下落する逆説は、「物理的な供給制約が価格を支えているのか」という疑問を生む。答えは「今週は支えていない」だ。動いたのは和平確率を先取りした紙のポジションだけで、現物タイトと価格軟化は今週に限り共存できる。和平が遅延すれば、物理制約が再び価格を引き上げる燃料として機能する。

詳細データ2026 ホルムズ閉鎖の詳細データ

| 指標 | 値 |

|---|---|

| 閉鎖開始日 | 2026 年 2 月 28 日 |

| 閉鎖継続日数(6/14 時点) | 106 日 |

| タンカー通航量(戦前比) | -95%(AIS データ) |

| 影響産油量 | 約 1,100 万 bpd(世界供給の約 20%) |

| 累計供給損失 | 10 億 bbl 超(IEA 史上最大規模) |

出典: Global Energy Flow(AIS リアルタイム)、EIA STEO June 2026

一段深い視点

反証の先出し:市場の先取りは正しい価格発見か

「価格は将来を織り込む装置であり、和平で現物が近く緩む確率が上がったなら、紙の先行下落は正しい価格発見だ」という順張り解釈が成立する。

それでも構造記述(紙が下げ、現物は不変)を採る根拠は複数ある。COT は 6 月 9 日基準で、最も価格を動かした 6 月 12 日の和平報道より前のデータだ。和平を「正しく」織り込んだ証拠が紙データ上まだ捕捉されていない。6 月 20 日発表の 6 月 16 日基準 COT が出て初めて評価できる。ベッセント財務長官の「実現確率 80%」に対し、イラン外務省は「署名は今日起こる可能性が低い」と正面から否定した。確率の根拠自体が不確実だ。仮に協定が成立しても機雷除去・タンカー撤去・生産再開には「数週間〜数ヶ月」かかり、完全正常化には「数四半期〜数年」要する(ClearView Energy)。市場が想定するホルムズ再開のタイムラインが物理復旧の速度より速い。

「現物が動いていない = 必ず反発する」とは言わない。踏み上げは和平の頓挫・遅延という外生トリガー次第で、CFTC の片寄りはあくまで「反発が起きたときの増幅装置」(相関 + 条件付き)だ。

CFTC WTI(6 月 9 日基準): ロング 5,871 枚 / ショート 33,439 枚 = 5.70 倍のショート偏重、ネットショート -27,568 枚。物理側は在庫 7 週連続減・5 年平均比 -5%・留出油 -13%・クッシング 27.6% と依然タイトだ。紙の極端な売り越しと現物タイトが完全に逆走している。踏み上げの条件は「和平の遅延・破談」で、その確率は 6 月 20 日発表の COT を待って再評価する。

金の二層フロー:中銀の買いが調整深度を抑えている

金は週次 -2.27%($4,238.80)で、実質金利 DFII10 2.16%(FRB H.15、6/12)という歴史的高水準が貴金属全体への共通の下押し圧力となる中でも調整が浅い。構造は二層に分かれている。

上層(投機)は手仕舞いが進んでいる。CFTC 金投機ネットロングは 173,837 枚(前週比 -1.2% 縮小)で、52 週ピーク 266,700 枚(2025 年 9 月 23 日)から -34.8% 低い水準だ。過熱圏にはなく、底値から +12.7% 戻した「ロング再積み上げ初期」局面にある。下層(中銀買い)は今も動き続けている。WGC によると Q1 2026 の中銀購入量は四半期合計 244 トン($370 億)で四半期ベース過去最高額、17 ヶ月連続のネット買い越しだ。4 月も +19 トン(ポーランド +14t・中国 +8t)と継続した。この下層が床を作っているため、実質金利という同じ下押し圧力を受けながら金の調整は銀・プラチナより圧倒的に浅い。

年初来で見ると、金 -2.0% に対しプラチナ -15.8%・パラジウム -20.7% と 13.8〜18.7 ポイントの深度差がある。下層(中銀買い)を持たない銀・プラチナ・パラジウムはそのまま落ちていき、中銀の床を持つ金だけが耐えている。

詳細データCFTC 金投機ポジションの過去 52 週レンジ

| 指標 | 値 | 基準日 |

|---|---|---|

| 52 週ピーク | 266,700 枚 | 2025 年 9 月 23 日 |

| 52 週最低値 | 154,300 枚 | 2026 年 5 月 26 日 |

| 直近(非商業的ネット) | 173,837 枚 | 2026 年 6 月 9 日 |

| 52 週平均(概算) | 約 210,000 枚 | 推計値 |

現在値(173,837 枚)はピークの 65%・52 週平均以下で過熱圏にはない。底値から +12.7% 戻した「ロング再積み上げ初期」局面にある。

銅の異色シグナル:投機が縮小する中での上昇

銅は今週唯一の大幅高(+2.90%、$6.2635 → $6.4450)だった。ただしこの上昇を「投機の和平ロング」や「ショートカバー」と読むと事実と逆になる。CFTC(6 月 9 日基準)では、銅のマネージドマネー(MM)ロングは -4,118 枚減少し、MM ショートは +2,425 枚増加した。MM ネットロングは 69,204 枚で前週比 -6,543 枚(-8.6%)の縮小だ。投機はロングを減らしショートを増やしたのに、価格は +2.90% 上昇した。「ショートカバーが起きた」という解釈は MM ショートが増加しているデータと整合しない。ショートカバーなら MM ショートは減るはずだ。

価格を押し上げたのは投機の外にいる主体だ。ただし CFTC の開示範囲では非商業(投機)しか分解できないため、買い手(コマーシャル・裁定・現物業者のいずれか)は現時点で特定できない。現在の銅(HG=F)$6.445/lb は Goldman Sachs の年末目標 $13,735/t(≒ $6.23/lb)を +3.4% 先行する水準で、Jefferies は 2030 年まで年平均 49.1 万トンの供給不足を推計する。構造的な需給タイトが背景にある可能性はあるが、買い手の特定は 6 月 20 日の CFTC 次号で再確認する。

詳細データ銅 COT ポジション詳細(6/9 基準・6/12 発表)

| 項目 | 直近(6/9) | 前週(6/2) | 前週比 |

|---|---|---|---|

| MM ロング | 87,096 枚 | 91,214 枚 | -4,118 枚 |

| MM ショート | 17,892 枚 | 15,467 枚 | +2,425 枚(増加) |

| MM ネットロング | 69,204 枚 | 75,747 枚 | -6,543 枚(-8.6%) |

| 非商業ネットロング | 74,450 枚 | 78,800 枚 | -4,350 枚(-5.5%) |

出典: CFTC Commitments of Traders(CMX Futures Only、6/9 基準)

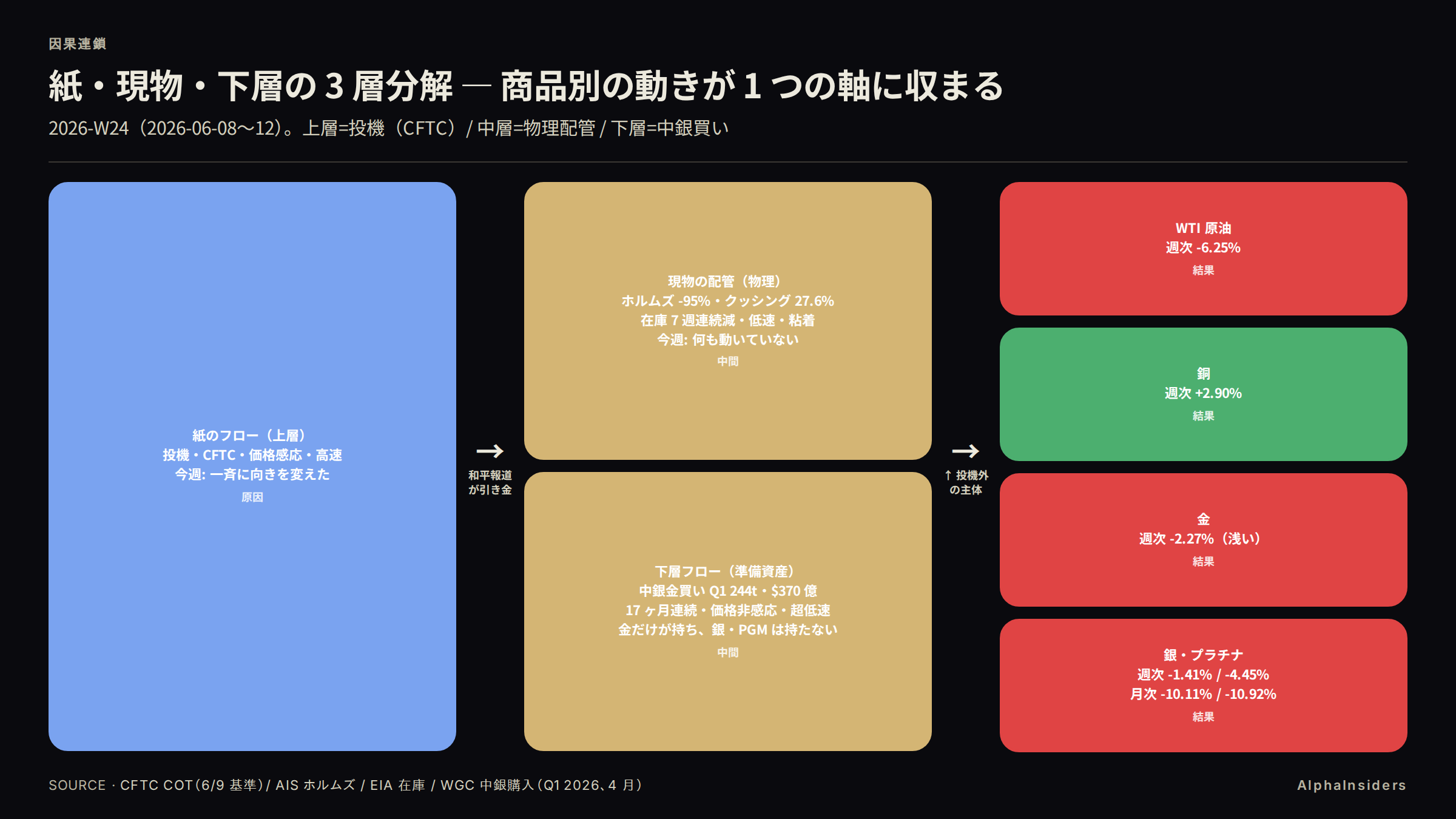

3層フレーム:今週のコモディティを1本の軸で読む

今週全商品の動きは「どの層が動き、どの層が動かなかったか」で一貫して説明できる。

紙のフロー(上層・価格感応・高速)は CFTC 投機ポジションが中心だ。今週はここが一斉に「向きを変えた」層で、WTI ネットショート -27,568 枚・銅 MM -6,543 枚・金 -1.2% と、コモディティ全体でロング整理が走った。和平報道に最速で反応する層だ。

現物の配管(物理・低速・粘着)はホルムズ航行 -95%・クッシング 27.6%・米在庫 7 週連続減・OPEC+ 増産が届かない経路だ。今週は何も動いていない層で、和平が実弾化(署名・機雷除去・生産再開)するまで動かない。

下層フロー(準備資産・価格非感応・超低速)は中銀金買い(Q1 2026 四半期合計 244t・$370 億・17 ヶ月連続)だ。金だけが持ち、銀・プラチナは持たない層で、実質金利の上昇圧力下でも止まらず、調整深度の非対称(金 -2.0% vs PGM 二桁)を生む。

| 商品 | 紙のフロー(上層) | 現物の配管(物理) | 下層フロー(中銀) | 今週の結果 |

|---|---|---|---|---|

| WTI 原油 | 一斉売り転換(↓) | 配管は動かず | なし | 週次 -6.25% |

| 銅 | ロング縮小・ショート増(↓) | 不明(投機外の主体)(↑) | なし | 週次 +2.90% |

| 金 | ロング手仕舞い(↓) | 該当なし | 中銀継続買い(↑) | 週次 -2.27%(浅い) |

| 銀・プラチナ | ロング手仕舞い(↓) | 該当なし | 下層なし | 週次 -1.41% / -4.45% |

関連記事

来週の注目点(コモディティ)

今週の「紙が先行・現物不変」構造の維持・崩壊を判断する 4 つのデータが来週に集中する。

| 日付(JST) | イベント | 注目ポイントとシナリオ別含意 |

|---|---|---|

| 6/17(水)24:30 | EIA 週次原油在庫(6/12 終了週) | 予想値は未発表。8 週連続減なら「物理タイトは和平の先取りを無視している」を裏付け、WTI の下げ止まり材料になる。今週の -6.25% が投機のみの動きだったことを補強する。横ばい以下なら「物理も緩和開始」のシグナルで、紙の下げに現物が追随し始めたと解釈される。クッシング在庫(稼働容量比 27.6%・オペレーショナルレベル接近)の動向も同時確認する |

| 6/22(月)05:30 | CFTC COT(6/16 基準・6/22 発表、Juneteenth 振替) | 和平急展開(6/12 報道)後の最初のポジション確認が可能。WTI ネットショートがさらに積み増されていれば「市場は終戦を正しく読んだ」で売り越し継続。手仕舞いが進んでいれば「6/9 時点の 5.70 倍片寄りは行き過ぎ」で踏み上げ余地が拡大する。銅の 6/12 上昇が投機主導だったかどうか(MM ショートが増えたままか減ったか)もこの発表で判断できる |

| 6/16〜23 | 米イラン和平協定の署名動向 | ベッセント 80% vs イラン外務省「今日の署名は可能性低い」のどちらが正しかったかが判明する。署名・機雷除去開始なら今週の下げが事後的に正当化され戻りは限定的。遅延・破談ならばホルムズ 106 日継続のままショート踏み上げで WTI が反発する |

| 6/16〜18 | WGC 5 月中銀金購入データ(公表時期目安) | 4 月 +19t(ポーランド +14t・中国 +8t)の継続性を確認する。継続買いなら金の下層フローが健在で底固さが続く。売り越し転換なら金の床効果が剥落し、銀・プラチナと同じ深さの調整リスクが生じる |

ソース

一次ソース(数字の裏取り)

- Yahoo Finance API v8 / WTI 原油(CL=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/CL=F (2026-06-14)

- Yahoo Finance API v8 / ブレント原油(BZ=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/BZ=F (2026-06-14)

- Yahoo Finance API v8 / 金(GC=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/GC=F (2026-06-14)

- Yahoo Finance API v8 / 銀(SI=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/SI=F (2026-06-14)

- Yahoo Finance API v8 / 銅(HG=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/HG=F (2026-06-14)

- Yahoo Finance API v8 / 天然ガス(NG=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/NG=F (2026-06-14)

- Yahoo Finance API v8 / プラチナ(PL=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/PL=F (2026-06-14)

- Yahoo Finance API v8 / パラジウム(PA=F)日次終値 / https://query2.finance.yahoo.com/v8/finance/chart/PA=F (2026-06-14)

- FRED(St. Louis Fed) / DCOILWTICO WTI 年初値 $57.26(2025-12-31) / https://fred.stlouisfed.org/graph/fredgraph.csv?id=DCOILWTICO (2026-06-14)

- FRED(St. Louis Fed) / DCOILBRENTEU ブレント年初値 $61.35(2025-12-31) / https://fred.stlouisfed.org/graph/fredgraph.csv?id=DCOILBRENTEU (2026-06-14)

- EIA / 週次石油在庫レポート 公式ページ / https://www.eia.gov/petroleum/supply/weekly/ (2026-06-14)

- EIA(IndexBox 経由) / 6/10 発表・原油在庫 -7.2M bbl / 水準 426.5M / 稼働率 95.3% / https://www.indexbox.io/blog/us-crude-oil-inventories-fall-by-72-million-barrels-refinery-runs-rise-eia-report-june-10-2026/ (2026-06-14)

- Oklahoma Energy Today / クッシング在庫 21.64M bbl、-0.80M bbl(6/5 週) / https://okenergytoday.com/2026/06/cushing-hub-loses-more-oil-inventory/ (2026-06-14)

- EIA DNAv / Cushing OK 週次在庫公式系列 / https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=W_EPC0_SAX_YCUOK_MBBL&f=W (2026-06-14)

- Energy Edge / 天然ガス週次在庫 6/11 発表 2,686 Bcf、+108 Bcf / https://energyedge.com/natural-gas-weekly-storage-report-6-11-2026/ (2026-06-14)

- EIA / 天然ガス週次公式ページ / https://www.eia.gov/naturalgas/weekly/ (2026-06-14)

- EIA / June 2026 STEO(ブレント $95/$105/$89 前提) / https://www.eia.gov/outlooks/steo/pdf/steo_full.pdf (2026-06-14)

- EIA / STEO プレスリリース(6/10 発表) / https://www.eia.gov/pressroom/releases/press589.php (2026-06-14)

- EIA / STEO Global Oil ページ(Q4 $89 確認) / https://www.eia.gov/outlooks/steo/report/global_oil.php (2026-06-14)

- ANI News / OPEC+ 7 月 +188,000 bpd 増産決定(6/8) / https://aninews.in/news/business/7-opec-nations-announce-second-straight-188000-bpd-output-increase-for-july20260607201528/ (2026-06-14)

- CNBC / 米イラン和平報道・原油急落(6/12) / https://www.cnbc.com/2026/06/12/treasury-yields-oil-iran-deal.html (2026-06-14)

- Global Energy Flow / ホルムズ海峡 AIS リアルタイム閉鎖状況 / https://global-energy-flow.com/hormuz/ (2026-06-14)

- UK 議会調査局 / ホルムズ閉鎖の経緯 / https://researchbriefings.files.parliament.uk/documents/CBP-10636/CBP-10636.pdf (2026-06-14)

- Dallas Fed / ホルムズ海峡閉鎖の世界経済影響 / https://www.dallasfed.org/research/economics/2026/0320 (2026-06-14)

- FRB H.15 / DGS10 4.45% / DFII10 2.16%(6/12) / https://www.federalreserve.gov/releases/h15/ (2026-06-14)

- CFTC / Petroleum Futures Only(WTI COT、6/9 基準) / https://www.cftc.gov/dea/futures/petroleum_sf.htm (2026-06-14)

- CFTC / CMX Futures Only(金・銀 COT、6/9 基準) / https://www.cftc.gov/dea/futures/deacmxsf.htm (2026-06-14)

- IndexBox / 銅・金 COT(6/9 基準・6/12 発表)MM ネット / https://www.indexbox.io/blog/cot-report-june-12-2026-shifts-in-agricultural-and-energy-futures-positioning/ (2026-06-14)

- mql5.com / 金 非商業的ネット推移(52 週レンジ) / https://www.mql5.com/en/economic-calendar/united-states/cftc-gold-non-commercial-net-positions (2026-06-14)

- World Gold Council / Q1 2026 中央銀行金購入(244t、$370 億) / https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-q1-2026/central-banks (2026-06-14)

- World Gold Council / 4 月 2026 中銀金購入(+19t) / https://www.gold.org/goldhub/gold-focus/2026/06/central-bank-gold-statistics-central-banks-resume-net-buying-april (2026-06-14)

- Goldman Sachs / 銅価格予測(年末 $13,735/t) / https://www.goldmansachs.com/insights/articles/copper-prices-forecast-to-decline-from-record-highs-in-2026 (2026-06-14)