今週(2026-W23)の為替市場は、史上最大規模だった 11.7 兆円介入が約 5 週間で 93.3% 失効し、USD/JPY が 6/5 NY 終値で 160.32 円と介入前水準に実質回帰した週として記録される。DXY は 100.07(週次 +1.17%)まで上昇したが、その上昇分の EUR 寄与は 59.5%・JPY 寄与は 7.9% と、対欧州ドル高が主軸だった。横串の全体感は 今週の総評 を参照してほしい。

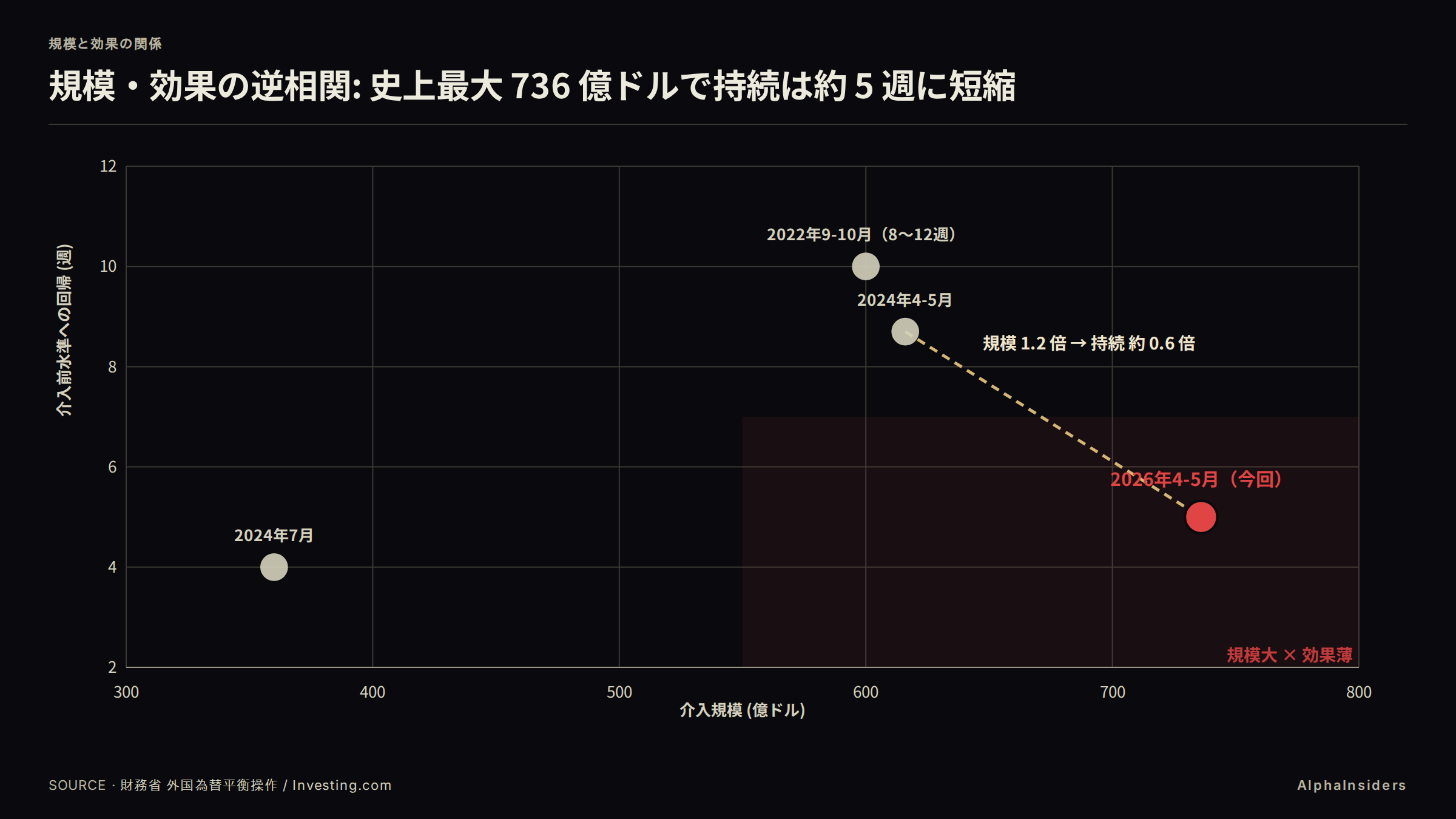

中心アングルは「規模・効果の逆相関」だ。介入規模を 2024 年 4〜5 月の 1.2 倍に拡大したのに、効果持続期間は約 0.6 倍に短縮した。来週 6/15〜16 の日銀会合(+25bp 確率 96%)と 6/16〜17 FOMC(ドットプロット付き)に向けて、「次の介入トリガー」160 円台後半までの距離感を定量的に示す。

今週の結論

- 11.7 兆円介入は約 5 週間で 93.3% 失効。6/5 NY 終値 160.32 円で介入前水準(160.7 円)に実質回帰した。規模を 1.2 倍に拡大したのに持続期間は 0.6 倍に短縮した「規模・効果の逆相関」が今週確定した

- DXY +1.17% の通貨別寄与は EUR 59.5% / JPY 7.9%。NFP +172,000(予想の 2 倍)が引き金になったドル高は EUR・SEK・CHF を中心に波及し、JPY 寄与は DXY 構成 6 通貨で最低に留まった

- USD/JPY の DXY 連動ベータは 0.56 で DXY 構成 6 通貨の中で最低。実弾介入ゼロの週でも口頭介入と日銀 +25bp 確率 96% で「最も動かなかった通貨」になったが、160 円の心理ラインは NY 終値で突破された

数字で見る今週

| USDJPY | 160.32 | +0.66% | +2.36% | +2.16% |

| EURUSD | 1.15 | -1.18% | -1.79% | -1.68% |

| GBPUSD | 1.33 | -0.84% | -1.52% | -0.75% |

| DXY | 100.07 | +1.17% | — | — |

| EURJPY | 184.68 | -0.38% | +1.24% | +1.16% |

| AUDUSD | 0.70 | -1.97% | — | — |

| USDCAD | 1.39 | +1.06% | — | — |

| USDCHF | 0.80 | +1.96% | — | — |

| USDSEK | 9.47 | +2.52% | — | — |

| USDCNY | 6.77 | -0.01% | — | — |

出典: MTFX historical(NY 終値)、日銀金融市場局 PDF(17:00 JST)、Yahoo Finance DX-Y.NYB

何が起きたか

今週の USD/JPY は 159.40〜160.32 円(週次レンジ +0.66%)で推移した。週高値は 6/5 NY 終値の 160.32 円、週安値は 6/3 植田日銀総裁講演後に記録した一時値 159.40 円だ。

- 6/1〜6/2(月火): USD/JPY は 159.4〜159.7 円台でこう着し、東京時間に 160 円台に接触する場面もあった。EUR/USD は 1.165 台で落ち着き、週前半は様子見ムードが続いた

- 6/3(水)── 転換点: 植田日銀総裁が講演で「物価上振れリスクが経済下振れリスクを上回り始めた場合、利上げの是非についてしっかりと議論する必要がある」と発言した。OIS 市場が織り込む 6/15〜16 会合での +25bp 確率が約 78〜80% に上昇し(講演前は 60〜70% 前後と推定)、USD/JPY は一時 159.40 円へ後退した。発言直後にドル売り円買いが入り、前日比 −0.30% の逆行が記録された。ここは短期因果として中間メカニズムが観測可能だ

- 6/4(木): 三村淳財務官・片山さつき財務相が「断固たる措置」の表現を継続使用し、口頭介入を繰り返した。上値抑制が機能し、USD/JPY は 159.90 円(17h JST)で引けた

- 6/5(金): 米 5 月 NFP が +172,000(事前予想 +85,000 の 2 倍、Bloomberg 調査のエコノミスト予想を全員上回る)で発表された。3〜4 月の累計上方修正も +93,000 に達し、直近 3 ヶ月平均は 2 年超ぶりの最強ペースになった。Fed 年内利上げ確率は 48% から 70% に急上昇。米 2 年金利 +10bp・米 10 年金利 +8bp の利回り上昇でドル全面高が加速し、USD/JPY は BOJ の 17h 値 159.95 から NY 終値 160.32 まで +0.23% 追加上昇した。同じ 6/5 単日に EUR/USD は 17h の 1.16325 から NY 終値 1.15243 へ −0.93% 急落した

主要ドライバーの分解

ドライバー 1: 介入効果の消失と規模・効果の逆相関

財務省が 2026 年 5 月 29 日に確定公表した介入規模は 11 兆 7,349 億円(約 736 億ドル)だ。4 月 28 日〜5 月 27 日の 1 ヶ月間に実施した史上最大規模の介入である。うち 4/30 単日の推計額は約 5 兆 4,800 億円で、2024 年 7 月の単日最大記録 3 兆 6,800 億円の 1.49 倍にあたり、単日でも史上最大級だった。

この介入が約 5 週間でどこまで失効したかを数値で測る。介入前の週高値(介入直前の 4/30)は約 160.7 円、介入直後の安値は約 155.0 円だった。6/5 NY 終値 160.32 円を使うと、復元率は次のように計算できる。

介入効果は 93.3% が消失し、USD/JPY は介入前水準に事実上回帰した。

過去 4 回の介入と今回を横並びで見ると、規模と効果持続の間に「逆相関」がある。2024 年 4〜5 月の介入は 9.8 兆円(616 億ドル)で、元水準への回帰は約 2 ヶ月(≒ 8.7 週)かかった。今回は規模が 11.7 兆円と 1.20 倍に拡大したのに、回帰は約 5 週で起きた。5 ÷ 8.7 = 0.57、つまり「規模 1.2 倍 / 持続 約 0.6 倍」だ。これは 4 ケースの「定性的観察」である。サンプル数が少なく統計的有意性は主張できないが、「大きく打てば長く効く」という素朴な期待が今週の 160.32 円回帰で否定されたことは事実だ。

背景過去 4 回介入の比較表(規模・トリガー・急落幅・回帰週数・介入時の Fed スタンス)

| 介入時期 | 総規模 | 億ドル換算 | 介入トリガー | 直後急落幅 | 回帰まで(週) | 介入時の Fed スタンス |

|---|---|---|---|---|---|---|

| 2022 年 9〜10 月 | 約 9.2 兆円(推計) | 約 600 億ドル | 148 円台 | 約 12〜15 円 | 8〜12 週 | 利上げサイクル終盤(FF 金利ピーク接近を市場が意識し始めた局面。9 月時点は 75bp 連続利上げ継続中) |

| 2024 年 4〜5 月 | 9 兆 7,885 億円 | 616 億ドル | 160 円台後半 | 約 7〜8 円 | 約 8.7 週(2 ヶ月) | 利上げ終了・利下げ転換期待が高まる局面 |

| 2024 年 7 月 | 約 3.6 兆円 | 約 360 億ドル | 160 円超 | 約 5〜6 円 | 約 4 週(1 ヶ月) | 利下げ開始前夜(9 月利下げが 90% 以上織り込み) |

| 2026 年 4〜5 月 | 11 兆 7,349 億円 | 736 億ドル | 160 円台後半 | 約 5 円(155 円台へ) | 約 5 週 | 4/28〜29 FOMC が「インフレ上方リスク継続」を確認し、金利差拡大方向の環境で介入 |

出典: 介入規模は財務省外国為替平衡操作(確定公表値)、過去 3 回は Investing.com・MarketPulse の過去事例解説で数値を一次確認

計算介入規模の円建て vs ドル建て換算の根拠

11 兆 7,349 億円 → 736 億ドルへの換算は、介入期間(4/28〜5/27)の平均為替レートを約 159 円/ドルとして算出した(159 円 × 736 億ドル ≒ 11.7 兆円)。財務省の確定公表は円建て総額のみで、ドル建て換算のレートは公表されていない。各介入実施日の実際のレートは 2026 年 8 月公表予定の日次内訳で確認できる。

過去 3 回の換算も各介入月の月平均レートを基準に算出している。2022 年 9〜10 月介入は月平均レート約 145〜147 円/ドル、2024 年 4〜5 月介入は約 155〜157 円/ドル、2024 年 7 月は約 158 円/ドルで換算したものが比較表の数字だ。

なぜ規模を拡大したのに持続期間が短縮したのか。構造的な答えは「介入時の金利差トレンド」にある。

- 過去 3 回(2022 年・2024 年 4〜5 月・2024 年 7 月): いずれも Fed が「次の動きは利下げ」へ向かう局面、または利上げ終盤と市場が認識した局面だった。金利差縮小ストーリーが市場に共有されており、介入の押し下げ方向と同じ力が環境として働いた

- 2026 年 4〜5 月(今回): 介入環境は決定的に異質だった。4/28〜29 FOMC は「インフレが依然として高止まりしており、現在の政策スタンスを当初想定より長期間維持する必要性が高まる可能性がある」と確認し、日米 2 年差は介入期間中も 3% 超の水準を維持していた。金利差が縮小ではなく拡大方向の環境で介入を打った点が決定的に異質だ

その傾向は 6/5 NFP +172,000 でさらに強化され、Fed 年内利上げ確率は 70% に、米 2 年金利は 4.15% まで上昇した。日米 2 年差 +3.40% の地力が円安を引き戻す方向に働き続けた。介入の効果は規模ではなく、介入時の金利差トレンドに依存する。これが本稿の独自フレームワークだ。

ただし反証は先出しする。「効果消失」と「金利差主導の自然な回帰」の切り分けは困難だ。介入は本来的に「時間稼ぎ」であり、その約 5 週間の時間を使って何をするかが問われる。今回はその時間に金利差解消が起きなかった点が問題の核心で、介入そのものが無効になったとは言い切れない。また、4 サンプルの「逆相関」はパターン認識であり、統計的因果としては証明できない点を明記しておく。

6/5 終値 160.32 から介入直前の水準 160.7 まではわずか +0.24%(約 0.4 円)の距離だ。過去の介入トリガーは 160 円台後半が目安で、来週日銀が +25bp を実施しても(96% 織り込み)FOMC ドットが利上げシグナルを示せば相殺される可能性がある。160 円台後半を試す展開になれば「次の介入」の議論が現実的になる。

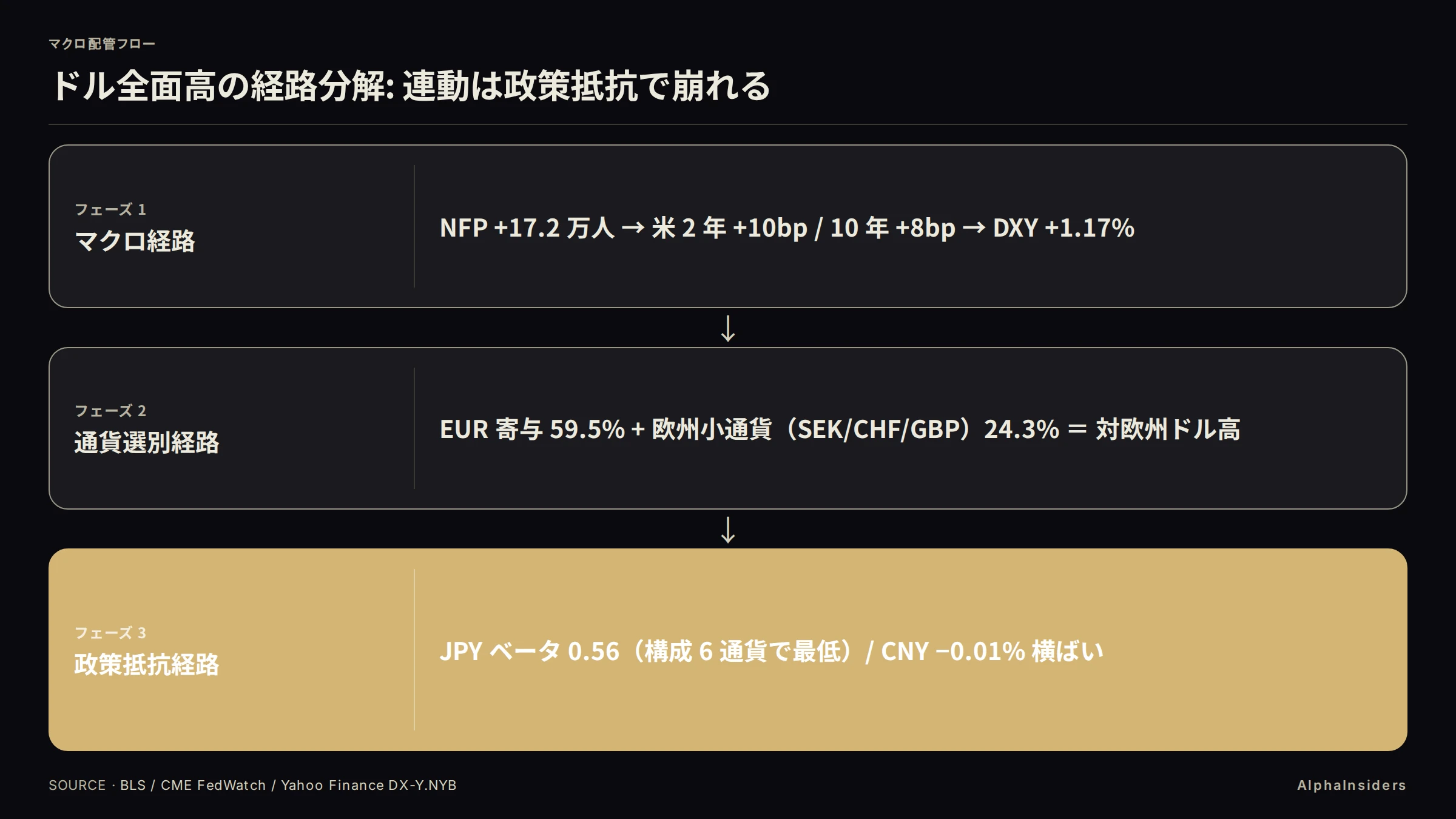

ドライバー 2: DXY 寄与分解(EUR 59.5%・JPY 7.9%)

DXY は 6 通貨の対ドルレートを ICE 公式ウェイトで加重合成した指数だ。各通貨の「寄与」とは「ウェイト × その通貨の週次変化率」の積で定義される。これは数学的恒等式による分解であり、EUR が大きく動いた「原因」を示すわけではない。因果と分解の混同に注意が必要だ。ICE DXY のウェイトは 1973 年のスミソニアン協定に由来する固定値で、現在の貿易構造を反映していない点には構造的な批判がある(詳細は下記 Detail を参照)。

EUR が DXY の 57.6% を占めるので、EUR が ±1% 動けば DXY は約 ±0.58% 動く。今週は EUR/USD が −1.18% 下落したため、EUR 単独で DXY を +0.68pt 押し上げた計算になる。DXY 全体の上昇幅 +1.17% のうち 59.5% が EUR の寄与だ。JPY の寄与シェアは 7.9% に留まり、今週のドル全面高は「対欧州ドル高」を主軸とする構造だったことが定量的に確認できる。

| 通貨 | ウェイト | 週次変化 | DXY への寄与 | 寄与シェア |

|---|---|---|---|---|

| EUR | 57.6% | −1.18% | +0.680% | 59.5% |

| SEK | 4.2% | +2.52% | +0.106% | 9.3% |

| GBP | 11.9% | −0.84% | +0.100% | 8.8% |

| CAD | 9.1% | +1.06% | +0.096% | 8.4% |

| JPY | 13.6% | +0.66% | +0.090% | 7.9% |

| CHF | 3.6% | +1.96% | +0.071% | 6.2% |

| 合計 | 100% | +1.143% | 100% |

実測の DXY 週次変化は +1.173%(Yahoo Finance DX-Y.NYB)で、計算値との誤差は 0.03pt だ。「DXY が上昇 = 円安が進んだ」という読み方は今週には当てはまらない。EUR 寄与 59.5% はウェイト 57.6% に近いため「EUR がウェイトの大半を占めるから構造的に EUR 主導」という定義論的批判は正当だが、「JPY が 7.9% に留まる踏ん張り」の対比は独自の観測値として残る。「なぜ JPY の寄与がこれほど低かったか」はドライバー 3 で検証する。

用語DXY のウェイトとは(1973 年スミソニアン協定由来の固定値)

DXY の 6 通貨ウェイトは 1973 年のスミソニアン協定(ブレトン・ウッズ体制崩壊後の固定相場の再交渉)に端を発する ICE Futures U.S. の公式設計値だ。50 年以上変更されておらず、現在の米国の主要貿易相手国(中国・メキシコ・韓国等)は含まれていない。EUR が 57.6% という大きなウェイトを占めるのはこの歴史的経緯による。

| 通貨 | ウェイト |

|---|---|

| EUR | 57.6% |

| JPY | 13.6% |

| GBP | 11.9% |

| CAD | 9.1% |

| SEK | 4.2% |

| CHF | 3.6% |

ウェイトが固定値であることから、「DXY が上昇 = ドル全体が強い」ではなく「EUR が下落 = DXY が上昇しやすい構造」と読むべき場面がある。

出典: ICE Futures U.S. 公式 DXY 仕様書

計算DXY 寄与計算式の詳細(ICE 公式ウェイト × 週次変化率)

ICE DXY の公式計算式は以下のとおりだ。

DXY = 50.14348112

× EUR/USD^(-0.576)

× USD/JPY^(0.136)

× USD/GBP^(0.119)

× USD/CAD^(0.091)

× USD/SEK^(0.042)

× USD/CHF^(0.036)

各指数の指数(べき乗)がウェイトに相当し、対数線形近似で「寄与 = ウェイト × 週次変化率」が成立する。

各通貨の計算:

- EUR: 0.576 × 1.18% = 0.680%(EUR/USD が下落 → DXY 上昇に寄与)

- JPY: 0.136 × 0.66% = 0.090%(USD/JPY が上昇 → DXY 上昇に寄与)

- GBP: 0.119 × 0.84% = 0.100%(GBP/USD が下落 → DXY 上昇に寄与)

- CAD: 0.091 × 1.06% = 0.096%(USD/CAD が上昇 → DXY 上昇に寄与)

- SEK: 0.042 × 2.52% = 0.106%(USD/SEK が上昇 → DXY 上昇に寄与)

- CHF: 0.036 × 1.96% = 0.071%(USD/CHF が上昇 → DXY 上昇に寄与)

- 合計: 1.143%

実測 DXY 変化 +1.173% との差 0.030pt は、使用するレートの時刻差(BOJ 17h vs MTFX NY 終値)と対数近似の誤差によるものだ。本分析は実測 DXY +1.173% と MTFX NY 終値ベースで内部整合させている。

ドライバー 3: 円キャリーの「踏ん張り」は口頭介入 + 日銀利上げ確率 96%

DXY 連動ベータとは、ある通貨の対ドル週次変化率を DXY の週次変化率で割った値だ。1 ならドル全面高に等速で連動し、0.5 なら DXY の半分しか動かない。今週の USD/JPY ベータは 0.66 ÷ 1.17 = 0.564 だ。

DXY 構成 6 通貨のベータを並べると、USD/JPY の 0.56 は最低値になる。

| 通貨 | ベータ(週次変化 / DXY +1.17%) |

|---|---|

| USD/SEK | 2.52 / 1.17 = 2.15 |

| USD/CHF | 1.96 / 1.17 = 1.67 |

| EUR/USD(逆数) | 1.18 / 1.17 = 1.01 |

| USD/CAD | 1.06 / 1.17 = 0.91 |

| GBP/USD(逆数) | 0.84 / 1.17 = 0.72 |

| USD/JPY | 0.66 / 1.17 = 0.56 |

実弾介入ゼロの週に JPY がここまで踏ん張れた背景には二つの力が同時に働いていた。6/3 の植田示唆(OIS 確率 78〜80%)が USD/JPY を一時 159.40 まで −0.30% 後退させた事実と時系列が一致しており、短期因果として中間メカニズムが観測可能だ。加えて 6/4 の三村財務官・片山財務相「断固たる措置」の継続使用が市場参加者の 160 円台前半でのドルロング積み上げを抑制した。ただし後者は相関だ。CFTC IMM の円ポジション統計を取得できていないため、実際の投機ポジションの変化との因果を断定できない。

反証を先出しする。USD/JPY ベータが 0.56 と低かった真因が「口頭介入 + 利上げ確率」だけかどうかは確認できていない。米 2 年金利が +10bp に留まり 4.15% 止まりだった点も関係する可能性がある。また SEK(ベータ 2.15)や CHF(1.67)が大きく動いたのは、欧州小通貨の流動性の薄さによる振れ幅の大きさという別要因で説明できる。「口先介入が有効だった」と「JPY が構造的に安定通貨だった」の分離は困難だ。

用語OIS と政策金利織り込み確率の読み方

OIS(Overnight Index Swap)とは、固定金利と変動金利(翌日物金利)を交換するスワップ契約だ。市場参加者が「次の会合で金利が変わる」と予想するほど、この固定金利が動く。OIS スワップが織り込む金利水準と現在の政策金利の差から、利上げ or 利下げの確率を逆算したものが「織り込み確率」と呼ばれる。

今週の日銀 6/15〜16 会合に向けた OIS 市場の織り込みは、6/3 植田示唆後に約 78〜80% まで上昇し、週末 NFP を受けた市場全体の金利再評価の中で 96% に達した。植田発言の情報価値が OIS 確率に即日反映されるため、この確率は「市場が最新情報をどう評価しているか」のリアルタイム指標になる。

出典: Reuters/Investing.com(2026-06-04)

詳細データDXY 構成 6 通貨のベータ計算過程

週次変化率(MTFX NY 終値ベース)と DXY 変化率からのベータ算出:

| 通貨ペア | 週次変化率 | DXY 週次(+1.17%) | ベータ |

|---|---|---|---|

| USD/SEK | +2.52% | 1.17% | 2.154 |

| USD/CHF | +1.96% | 1.17% | 1.675 |

| EUR/USD(USD 強さ換算) | +1.18% | 1.17% | 1.009 |

| USD/CAD | +1.06% | 1.17% | 0.906 |

| GBP/USD(USD 強さ換算) | +0.84% | 1.17% | 0.718 |

| USD/JPY | +0.66% | 1.17% | 0.564 |

ベータ = 当該通貨ペアの週次変化率(USD 強さ方向に統一)÷ DXY 週次変化率

ドライバー 4: USD/CNY 横ばい(−0.01%)の異常な静けさ

他の全通貨が対ドルで 0.8〜2.5% 動いた週に、USD/CNY だけが 6.76635 → 6.76565 と −0.01% の実質横ばいで引けた。PBOC が基準値設定(ミドルレート)で元高方向への過度な上昇を抑制しつつ、元安方向への過度な売却も同時に抑えた「両側介入」の状況証拠だ。ただし PBOC の日次中間値の具体的な数字は取得できておらず、これは相関による推論に留まる。

背景中国の資本規制と USD/CNY の DXY 非連動性(需給的背景)

CNY は元来 DXY に連動しない構造を持つ。中国の資本規制(外貨取引に厳格な管理)により、純粋な市場メカニズムで USD/CNY が動く幅は他通貨より小さくなる。週序盤は中国資産への逃避資金で元高(6.762 台)に傾いたが、PBOC 基準値でその動きが抑制された。

需給面では、5 月の中国原油輸入が 636〜670 万 bpd(2016 年以来の低水準)に落ち込んでおり、通常は原油輸入代金のドル買い(元売り)がドル需要を生み出すところ、この低水準が元売り圧力を弱める方向に働いた点も横ばいを説明する別要因として考えられる。

介入・規制動向

6/1〜6/5 は新規の実弾介入は確認されていない。口頭介入(三村財務官・片山財務相「断固たる措置」の継続使用)のみが上値を抑える動きを担った。

4/30 の単日推計 5.48 兆円という規模は、日銀の日次内訳が 2026 年 8 月に確定公表されるまで推計値に留まる。ただしこの推計でも 2024 年 7 月の単日最大 3.68 兆円を 1.49 倍上回っており、財務省が単日規模を最大化したことは確実だ。それでも 5 週で 93.3% が失効した事実は変わらない。

6/5 NY 終値 160.32 円は心理ライン 160 円を週末引けで突破した。介入トリガーと見られる 160 円台後半まではわずか約 +0.4〜0.7 円の距離だ。

一段深い視点

矛盾シグナル:「円安継続」と「円高転換」の両面が今週に内在している

今週の為替が示した強気・弱気のシグナルを並べる。

| シグナル | 方向 | 根拠 |

|---|---|---|

| 介入前水準への実質回帰 | 円安 | 6/5 NY 終値 160.32 円(93.3% 復元) |

| ドル全面高 | 円安 | DXY 100.07 |

| 日米金利差の維持 | 円安 | NFP 後の米 2 年金利 4.15% で日米差 +3.40% |

| Fed 年内利上げ確率の上昇 | 円安 | 70% に上昇 |

| 日銀 6 月利上げ織り込み | 円高 | +25bp 確率 96%(OIS 市場) |

| 植田示唆への即日反応 | 円高 | 6/3 に一時 159.40 円へ −0.30% |

| 利上げ実現時の想定水準 | 円高 | 6/15〜16 で +25bp が実現すれば USD/JPY 157〜158 円方向 |

| 口頭介入の継続 | 円高 | JPY ベータ 0.56(構成通貨で最低) |

優劣の読み: 日銀 +25bp(96% 織り込み)を「消化済みのシナリオ」として市場が処理する可能性がある。据え置き確率 99.4% の FOMC が 6/16〜17 に 2026 年ドットプロットで利上げシグナルを示せば、日銀 +25bp の効果は相殺される可能性がある。「円安継続 vs 円高転換」のどちらが優勢かは 6/16〜17 FOMC ドットプロット次第と判断する。

独自フレームワーク:ドル全面高の経路分解

今週のドル高は、マクロ・通貨選別・政策抵抗の経路に分けて捉えられる。

- 第 1 層(マクロ層): NFP サプライズ → 米金利上昇 → DXY。これはデータと金利の連動という機械的な結果だ

- 第 2 層(通貨選別層): DXY 上昇の内訳は EUR 寄与 59.5% / 欧州小通貨群(SEK + CHF + GBP)合計 24.3% が中心。この層では「どの通貨がドル高の主役か」が決まる。今週は「対欧州ドル高」だった

- 第 3 層(政策抵抗層): JPY はベータ 0.56 で DXY 連動から逸脱し、CNY は −0.01% で横ばいを維持した。この層では各国の政策的介入がドル高への連動を崩す

ドル全面高はマクロと通貨選別の経路で機械的恒等式として成立するが、政策抵抗の経路では連動が崩れる。USD/JPY と USD/CNY を単独で読むと見落とすが、「ドル全面高の中の相対的踏ん張り」として整理すると差が浮かぶ。

このフレームワーク自体は仮説だ。第 3 層の「政策抵抗」が真に説明力を持つかは、来週日銀会合後の USD/JPY の反応で検証が必要になる。

関連記事

来週の注目点(為替)

6/10 米 CPI(DXY 全体への影響)と 6/11 ECB(EUR/USD への影響)は 今週の総評 のマクロセクションを参照してほしい。本記事は USD/JPY シナリオ別水準を持つ 2 イベントを為替視点で深掘りする。

- 6/15〜16(月火)日銀金融政策決定会合(+25bp → 1.00% 確率 96%): 利上げなら USD/JPY 157〜158 円方向が想定される。「96% 織り込み済み」として材料出尽くしで反応が薄い展開も考えられる。据え置きは市場に対するネガティブサプライズで 161〜162 円方向へのリスクが生じる。次の介入トリガー水準に直結するバイナリー展開だ

- 6/16〜17(火水)FOMC(SEP・ドットプロット付き、据え置き確率 99.4%): 政策金利は据え置き確実だが、2026 年ドットプロットで利上げシナリオ(中央値 4.0% 超)が示されれば DXY 続伸でドル高継続となる。日銀 +25bp の効果を FOMC ドットが相殺するシナリオが最も USD/JPY を動かす組み合わせになる

ソース

一次ソース(数字の裏取り)

- 日銀金融市場局 外国為替市況 PDF(5/29〜6/5): https://www.boj.or.jp/en/statistics/market/forex/fxdaily/fxlist/ (2026-06-08 取得)

- MTFX historical: https://www.mtfxgroup.com/tools/historical-currency-exchange-rates/ (2026-06-08 取得)

- ECB SDMX REST API: https://data-api.ecb.europa.eu/service/data/EXR/ (2026-06-08 取得)

- Yahoo Finance DX-Y.NYB: https://query2.finance.yahoo.com/v8/finance/chart/DX-Y.NYB (2026-06-08 取得、DXY 実測値 100.07)

- 財務省 外国為替平衡操作: https://www.mof.go.jp/policy/international_policy/reference/feio/index.html (介入総額 11 兆 7,349 億円)

- Japan Times(2026-05-30): https://www.japantimes.co.jp/business/2026/05/30/markets/yen-intervention-japan/

- BLS Employment Situation May 2026: https://www.bls.gov/news.release/archives/empsit_06052026.htm (NFP +172,000)

- FOMC Minutes 4/28〜29: https://www.federalreserve.gov/monetarypolicy/fomcminutes20260429.htm

- ECB Monetary Policy Decision Apr 30: https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260430~81b7179e6f.en.html

- BOJ Monetary Policy Meeting Schedule: https://www.boj.or.jp/en/mopo/mpmsche_minu/index.htm (6/15〜16 会合確認)

- CME FedWatch: https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html (6 月据え置き 99.4%、年内利上げ確率 70%)

- Reuters/Investing.com(植田講演報道): https://ca.investing.com/news/economy-news/boj-chiefs-remarks-seen-as-signalling-rate-hike-this-month-4673045 (2026-06-04)

- TradingView/Reuters(介入確認): https://www.tradingview.com/news/reuters.com,2026:newsml_L4N4260WJ:0-japan-spent-11-7349-trillion-yen-on-currency-intervention-between-april-28-and-may-27/

- FXStreet(EUR/USD 週次分析): https://www.fxstreet.com/analysis/eur-usd-weekly-forecast-us-dollar-meant-to-keep-rallying-despite-expected-ecb-hike-202606051529