2026 年第 23 週(6 月 1 日〜5 日)、S&P 500 は週中の 6 月 2 日(火)に 7,609.78 という史上最高値を記録した。しかし週末の 6 月 5 日(金)には 7,383.74 まで下落し、週次リターンは -2.50% で終わった。同じ週に史上最高値と -2.50% が同居するのは、どの時点を切るかで景色がまったく変わるからだ。

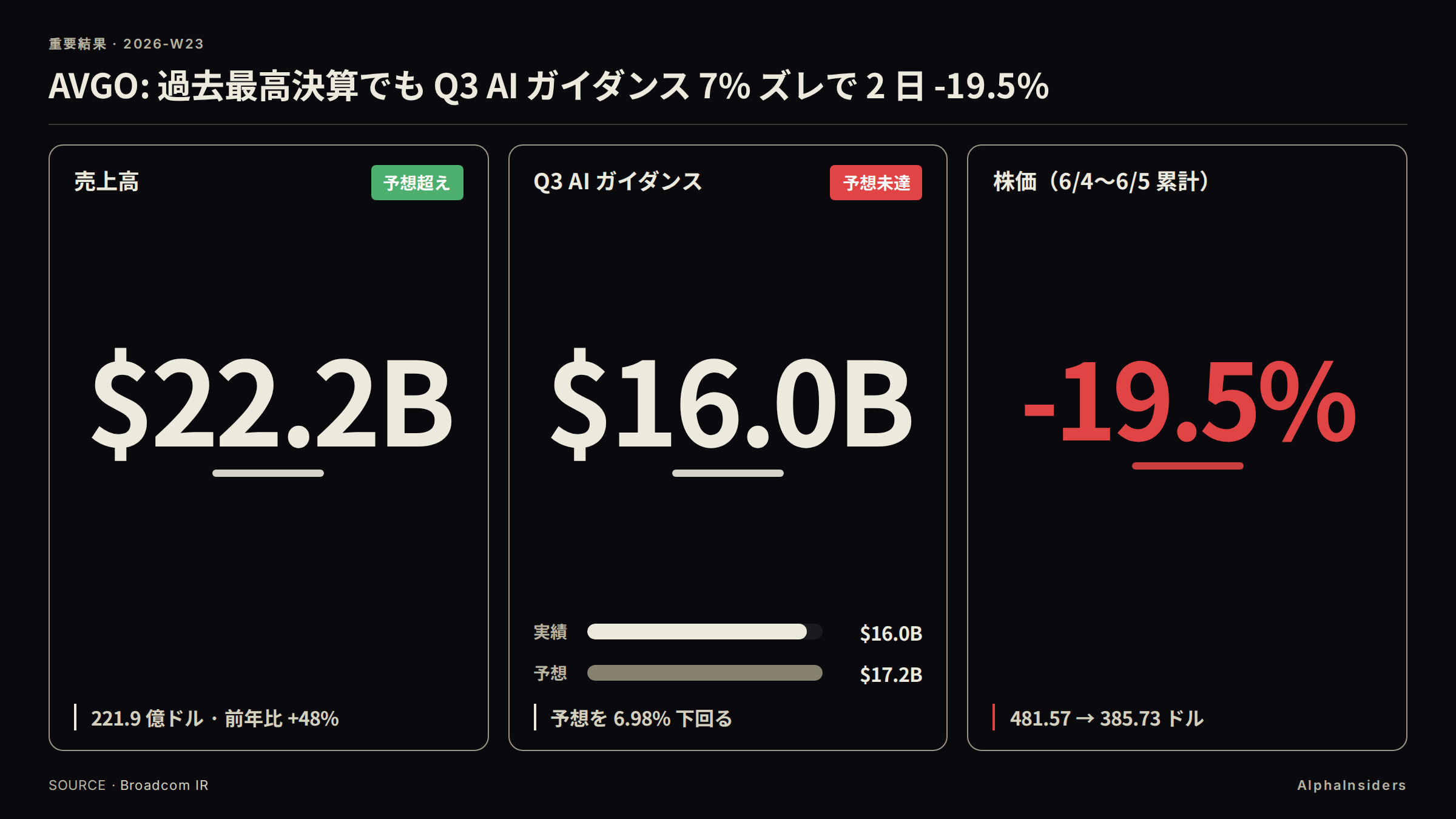

この週を貫く構造命題は 1 つだ。S&P 500 構成銘柄のうち 200 日移動平均線を上回っている比率は 59.0%(過去 10 年中の下から 39%、百分位 39)と歴史的に低い水準にあった。その薄い基盤の上で、Broadcom(AVGO)という AI 銘柄の小さな期待ズレが 2 日間で -19.9% の急落と半導体連鎖を呼び、続く 5 月雇用統計の予想超過が「金利上昇 → デュレーション資産同時売り」というレジーム反応で引き戻しを完成させた。AVGO は NDX の構成ウェイトで Mag7 に匹敵する寄与を持ち、その 2 日 -19.9% が NDX 全体を直接引き下げた。その因果を下地として、性質の違う 2 つのイベント(内生的決算と外生的マクロ)がどちらも同じ方向に重なった。

マクロ横串と週全体の総評は今週の総評を参照。本稿は株式アセットクラスに絞って構造を分解する。

用語主要用語の定義(breadth / bp / pp / デュレーション資産)

breadth(ブレッドス): 市場全体の上昇の広がりを示す指標。「200 日 MA 上回り比率」は S&P 500 の 500 銘柄のうち何銘柄が 200 日移動平均線を上回って取引されているかを%で示す。この比率が低いほど、上昇が少数の銘柄に集中していることを意味する。

百分位 39: 過去 10 年間(StreetStats 提供期間)に観測された breadth 値の分布の中で、下から 39% の位置。59% という数字が絶対値では過半数だが、歴史的文脈では低位にある。

bp(ベーシスポイント): 金利変化の単位。1bp = 0.01%。「10 年債 +8bp」は 10 年国債利回りが 0.08% 上昇したことを意味する。

pp(パーセンテージポイント): 確率・比率の差分単位。「利上げ確率が 48% から 63% に +15pp」と使う(%同士の差を「%」と書くと混乱するため専用単位を使う)。

デュレーション資産: 将来のキャッシュフローを現在価値に割り引いて評価する資産の総称。割引率(長期金利)が上昇すると将来 CF の現在価値が圧縮されるため価格が下がる。高 PER 成長株(NDX / SOXX 構成銘柄)、金・銀(クーポン ゼロ)、長期国債が同じ枠に入る。

今週の結論

- SPX 週次 -2.50%(終値 7,383.74)、NDX -4.50%、DJI -0.21%、N225 +0.39%。6 月 2 日の史上最高値 7,609.78 から週末まで -2.97% の引き戻し。週次で NDX が SPX を -2.00pp 下回り、逆に DJI は SPX を +2.29pp 上回る左右非対称が出た。

- Broadcom(AVGO)は売上 +48%・AI +143%・EBITDA 利益率 69% という事実上完璧な Q2 決算を出したが、Q3 AI 単独ガイダンスが予想を -6.98% 下回り、FY2026 通期 AI 目標が「560 億ドルで据え置き」となったことで 2 日累計 -19.9% の急落。INTC -13.52%、AMD -9.63% に連鎖した。

- 6 月 5 日(金)に 5 月雇用統計(NFP +17.2 万人、予想の 2.02 倍)が発表されると 10 年債利回りが +8bp 急騰し、12 月 FOMC 利上げ確率が +15pp 上昇して 63% に達した。同日に高 PER 株(NDX -4.80%、SOXX -10.44%)と金・銀(それぞれ -3.4%、-6.3%)が同時下落した。

数字で見る今週

| SPX | 7,383.74 | -2.50% | — | +7.66% |

| NDX | 28,957.60 | -4.50% | — | +9.85% |

| COMP | 25,709.43 | -4.68% | — | +10.65% |

| DJI | 50,866.78 | -0.21% | — | — |

| RUT | 2,833.50 | -3.02% | — | — |

| N225 | 66,588.12 | +0.39% | — | — |

| TOPIX | 3,949.09 | -0.20% | — | — |

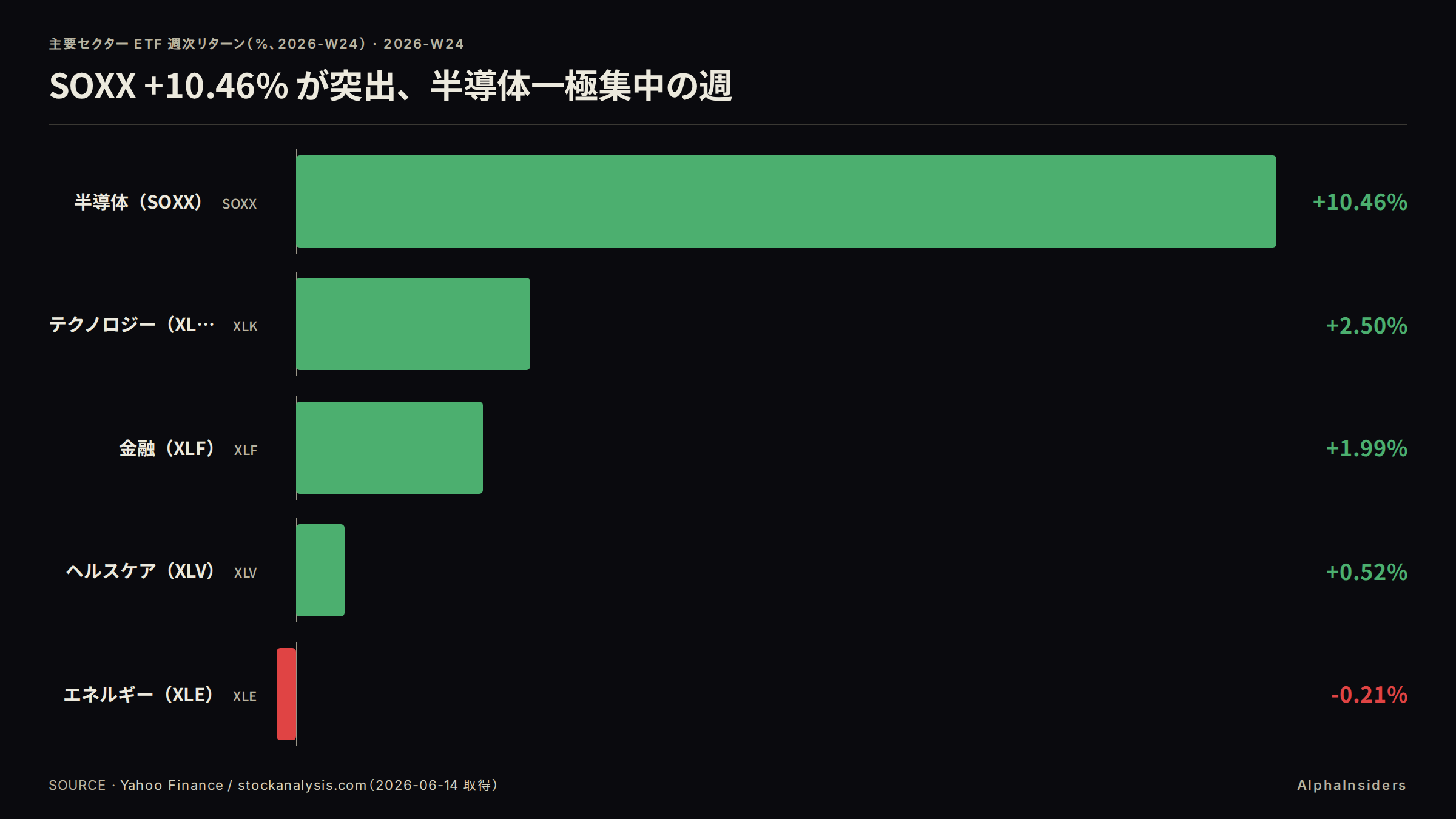

| SOXX | 539.77 | -5.15% | — | — |

Nasdaq 100(NDX)は Nasdaq の大型ハイテク 100 銘柄を指し、Nasdaq Composite(全銘柄)とは別物。NDX の週次 -4.50% は SPX の -2.50% を -2.00pp 下回り、ハイテク集中売りの深度を示している。

セクター別では、テクノロジーと半導体から生活必需品・ヘルスケア・金融・エネルギーへの資金移動が明確に出た。

| セクター ETF | 5/29 終値 | 6/5 終値 | 週次 % | 方向 |

|---|---|---|---|---|

| XLK(テクノロジー) | 191.02 ドル | 180.30 ドル | -5.61% | 流出 |

| SOXX(半導体) | 569.08 ドル | 539.77 ドル | -5.15% | 流出 |

| XLE(エネルギー) | 56.29 ドル | 57.67 ドル | +2.45% | 流入 |

| XLV(ヘルスケア) | 149.47 ドル | 153.01 ドル | +2.37% | 流入 |

| XLF(金融) | 51.58 ドル | 52.30 ドル | +1.40% | 流入 |

| XLP(生活必需品) | 82.91 ドル | 83.44 ドル | +0.64% | 流入 |

詳細データセクター ETF 6 本の日次終値詳細

| ETF | 6/2 終値 | 6/3 終値 | 6/4 終値 | 6/5 終値 | 週次 % |

|---|---|---|---|---|---|

| XLK | 194.47 ドル | 196.18 ドル | 192.87 ドル | 180.30 ドル | -5.61% |

| SOXX | 582.27 ドル | 589.71 ドル | 602.69 ドル | 539.77 ドル | -5.15% |

| XLF | 52.28 ドル | 52.03 ドル | 52.44 ドル | 52.30 ドル | +1.40% |

| XLE | 56.88 ドル | 57.14 ドル | 57.78 ドル | 57.67 ドル | +2.45% |

| XLV | 151.23 ドル | 151.80 ドル | 152.12 ドル | 153.01 ドル | +2.37% |

| XLP | 82.69 ドル | 82.87 ドル | 82.04 ドル | 83.44 ドル | +0.64% |

SOXX の週次 -5.15% は月曜比。6/4(木)終値 602.69 ドルから 6/5(金)終値 539.77 ドルへの下落が -10.44%(計算: (539.77 − 602.69) / 602.69 = −10.44%)で、週後半に集中した下落だった。

一次ソース: StockAnalysis.com 各 ETF 履歴(2026-06-08 取得)

詳細データ主要指数の日次終値(6/1〜6/5)

S&P 500(SPX)

| 日付 | 終値 | 前日比 |

|---|---|---|

| 5/29(前週末) | 7,573(SPY 756.48 ×スケール) | - |

| 6/1(月) | 7,599.96 | +0.35% |

| 6/2(火) | 7,609.78 | +0.13%(史上最高値) |

| 6/3(水) | 7,553.68 | -0.74% |

| 6/4(木) | 7,584.31 | +0.41% |

| 6/5(金) | 7,383.74 | -2.64% |

日経 225(N225)

| 日付 | 終値 | 前日比 |

|---|---|---|

| 5/29(前週末) | 66,329.50 | - |

| 6/1(月) | 66,934.33 | +0.94% |

| 6/2(火) | 66,734.24 | -0.30% |

| 6/3(水) | 68,402.13 | +2.50%(史上最高値) |

| 6/4(木) | 67,470.69 | -1.36% |

| 6/5(金) | 66,588.12 | -1.31% |

TOPIX

| 日付 | 終値 |

|---|---|

| 5/29(前週末) | 3,957.17 |

| 6/3(水) | 3,996.20(週中最高) |

| 6/5(金) | 3,949.09(週次 -0.20%) |

一次ソース: Investing.com(SPX / N225 / TOPIX)、StockAnalysis SPY / QQQ(2026-06-08 取得)

何が起きたか

週前半(6/1〜6/3)AI 楽観と記録更新

週明け 6 月 1 日(月)、台北の Computex 2026 で Nvidia が「RTX Spark」スーパーチップを発表した。TSMC 3nm パッケージに Grace CPU 20 コアと Blackwell GPU 6,144 CUDA コアを統合した製品で、秋に Dell・HP・Lenovo 向け PC に搭載予定と発表された。

- NVDA: +6.26% で 224.36 ドルまで上昇

- ARM: Arm CPU 採用が評価されて +15.73% と急騰

- S&P 500: 6 月 1 日に 7,599.96、翌 2 日(火)には 7,609.78 と 2 日連続で史上最高値を更新

同日には Alphabet が 847.5 億ドルの大規模株式公募を発表した。GOOG 株は希薄化懸念で当日 -約 4% となったが、AI インフラへの巨額投資の証左として市場全体はプラス圏を維持した。本稿では希薄化メカニズムの詳細には踏み込まない(SEC 目論見書 424B5 の詳細は overview に振る)。

6 月 3 日(水)、日経 225 が 68,402.13 円を記録して史上最高値を更新した。68,000 円台への到達は初めてだった。

- 東京エレクトロン: 主役。当日 +13.4% の上昇が日経 225 の指数寄与で +723 ポイント相当に達した

- アドバンテスト: +5.5% 寄与した

1 銘柄の上昇がこれほど指数を動かす理由は、日経 225 が株価平均型指数である構造にある(洞察 4 で詳述)。

週中後半(6/3 引け後〜6/4)Broadcom ショック

6 月 3 日の引け後(日本時間 4 日早朝)、Broadcom が Q2 FY2026 の決算を発表した。数字は、どの指標を切っても過去最高水準だ。

- 売上高 221.87 億ドル(前年比 +48%)

- AI 半導体収益 108 億ドル(同 +143%)

- 非 GAAP EPS 2.44 ドル(同 +54%)

- 調整後 EBITDA 152 億ドル(利益率 69%)

問題は 2 点あった。

- Q3 の AI チップ単独収益ガイダンスが約 160 億ドルとなり、アナリスト集計の 172 億ドル予想を -6.98% 下回った

- FY2026 通期 AI 収益目標が 560 億ドルで「据え置き」となった

ズレ幅は 7% だが、株価への影響はそれよりはるかに大きい。「毎四半期 AI 目標を引き上げてきた」という前提が壊れたことの方が重いからだ。

6 月 4 日(木)、AVGO は -13.01% で 418.91 ドルで終了。

- NDX: 6/4 単日で -0.48% と比較的軽微だったが、翌 6/5 には -4.80% と 4 月以来最大の下落を記録した(Broadcom ショックは AVGO 個社の急落が 6/4 に集中し、NDX 全体への波及は 6/5 のデュレーション売りと合流する形で拡大した)

- INTC: 6/1 に Computex での競合懸念で -4.67% を記録しており、6/5 にさらに -11.28% が重なって週次 -13.52% となった

詳細データAVGO Q2 FY2026 決算の全行

| 指標 | 実績 | 前年同期比 | 市場予想 vs 実績 |

|---|---|---|---|

| 売上高 | 221.87 億ドル | +48% | 予想超過(+84% QoQ のガイダンスは強い) |

| AI 半導体収益 | 108 億ドル | +143% | - |

| 非 GAAP EPS | 2.44 ドル | +54% | - |

| 調整後 EBITDA | 152 億ドル | - | 利益率 69% |

| Q3 売上ガイダンス | 約 294 億ドル | - | 市場予想 285 億ドルを超過 |

| Q3 AI 単独ガイダンス | 約 160 億ドル | - | アナリスト予想 172 億ドルを -6.98% 下回る(失望の核) |

| FY2026 通期 AI 目標 | 560 億ドル | - | 据え置き(毎四半期の引き上げを織り込んでいた市場が失望) |

| FY2027 AI 目標 | 1,000 億ドル超 | - | 据え置き |

株価推移

| 日付 | 終値 | 前日比 |

|---|---|---|

| 6/2(火) | 481.57 ドル(週中最高値) | - |

| 6/3(水) | 479.23 ドル | -0.49% |

| 6/4(木) | 418.91 ドル | -13.01% |

| 6/5(金) | 385.73 ドル | -7.92% |

| 2 日累計(6/4+6/5) | - | -19.9% |

一次ソース: Broadcom IR / StockTitan プレスリリース(2026-06-08 取得)、StockAnalysis AVGO 履歴

計算AVGO のバリュエーション推定(6/2 時点 TTM PER)

6 月 2 日終値 481.57 ドル時点での TTM(直近 12 か月)PER は、研究時点で取得できた推定値に基づくと 35 倍超となる。FY2026 Q2 非 GAAP EPS が 2.44 ドル(四半期)で年率換算すると約 9.76 ドル。前年同期比 +54% の成長率を踏まえた FY2026 通期の market consensus EPS 推計は研究時点では確定値が取得できていないため、この数字は推定であることを明記する。35 倍超という水準は S&P 500 全体の PER(約 22〜23 倍)を大幅に上回り、「高成長が毎期継続される」前提を内包している。

週末(6/5)NFP 倍ショックと「金利デー」

6 月 5 日(金)、5 月の非農業部門雇用者数(NFP)が +17.2 万人と発表された。市場予想の +8.5 万人の 2.02 倍という大幅な上振れだ。さらに 4 月分が +17.9 万人、3 月分が +21.4 万人に上方修正され、2 か月合算の修正幅は +9.3 万人に達した。失業率は予想通り 4.3%。

10 年国債利回りは 6/4 終値の 4.47%(FRED DGS10)から 6/5 に 4.55% へ +8bp 急騰した。CME FedWatch が示す 12 月 FOMC での利上げ確率は、発表前の 48% から 63% へ +15pp 上昇した。年内利上げ確率は約 70% 超に達した。

この日の下落は株式に限らなかった。SPX -2.64%、NDX -4.80%、SOXX -10.44% に加え、金 -3.4%、銀 -6.3% まで同日に同方向に動いた。高 PER 株とゼロクーポン資産(金・銀)が同じ日に同じ方向へ動く状況は、金利上昇という共通の割引率ショックなしには整合しない。VIX は前日の年初来最低水準から 20 超に急騰し、9 週連続の SPX 週次上昇という記録がこの日に途切れた。

詳細データ5 月 NFP の内訳と前 2 か月修正履歴

セクター別雇用増減(5 月)

| セクター | 雇用者増減 |

|---|---|

| レジャー・接客 | +7.0 万人 |

| 地方政府 | +5.5 万人 |

| 医療 | +3.5 万人 |

| その他(計) | +1.4 万人(残差) |

| 合計(NFP) | +17.2 万人 |

レジャー・接客の +7.0 万人については、2026 年ワールドカップ準備に関連した一時的要因との指摘が出ている(後述の「反証」参照)。

前 2 か月修正

| 月 | 修正後 | 修正幅 |

|---|---|---|

| 3 月 | 21.4 万人 | - |

| 4 月 | 17.9 万人 | - |

| 2 か月合算上方修正 | - | +9.3 万人 |

一次ソース: UPI(2026-06-05)、IBKR Campus(2026-06-05)

なぜそうなったか

薄い breadth が AVGO ショックの射程を広げた:NDX-SPX スプレッドが映し出した構造

6 月 2 日(火)に SPX が 7,609.78 という史上最高値を記録したとき、S&P 500 の 500 銘柄のうち 200 日移動平均線を上回っていたのは 59.0%(百分位 39)だった。50 日移動平均線で見ても 54.6%(同じく百分位 39)。過去 10 年の分布で下から 39% の位置にある。

「59% なら過半数が上昇しているのでは」と感じるかもしれない。それ自体は正しい。この水準は「breadth 崩壊」ではない。ただし史上最高値を更新するタイミングで過去 10 年の下位 39% 水準にあるという非対称性は、上昇の恩恵が一部の大型銘柄に極度に集中していることを示している。そこへ集中部分の中核銘柄(AVGO)がイベントを起こした。AVGO の NDX 構成ウェイトは Mag7 に匹敵し、その -13.01%(6/4)と -7.92%(6/5)が直接 NDX 全体を押し下げた。breadth が分厚ければ他銘柄の上昇が緩衝材になりうるが、百分位 39 の薄さでは緩衝材が少ない。これが因果の中間メカニズムだ。

その集中が NDX-SPX スプレッドに現れた。

- 週次で NDX -4.50% vs SPX -2.50% の -2.00pp

- 逆方向では DJI -0.21% vs SPX -2.50% の +2.29pp

Nasdaq 100 の大型ハイテクが引っ張りながら、Dow の相対的な耐性という左右非対称が週次で鮮明に出た。

breadth 59% と NDX-SPX スプレッドの同方向は相関として見るのが正確。breadth は事後的な計算値でもあり、NDX-SPX スプレッドを直接因果するわけではない。ただし「AI 大型株への集中 → 単一銘柄イベントへの脆弱性増大 → 脆弱性が AVGO ショックで現れ NDX を直撃」という連鎖は因果として語れる。

NDX-SPX 日次スプレッド(週中の構造変化)

| 日付 | SPX 終値 | NDX(QQQ 経由)前日比 | SPX 前日比 | NDX-SPX スプレッド(日次) |

|---|---|---|---|---|

| 6/1(月) | 7,599.96 | +0.60% | +0.35% | +0.25pp |

| 6/2(火) | 7,609.78 | +0.46% | +0.13% | +0.33pp |

| 6/3(水) | 7,553.68 | -0.26% | -0.74% | +0.48pp(NDX 相対底堅さ) |

| 6/4(木) | 7,584.31 | -0.48% | +0.41% | -0.89pp(AVGO ショック・NDX 先行下落) |

| 6/5(金) | 7,383.74 | -4.80% | -2.64% | -2.16pp(NFP ショック + AVGO 連鎖続伸) |

Broadcom:7% のガイダンス差が -19.9% を呼んだ理由

AVGO が事実上完璧な Q2 決算で -19.9% になったのはなぜか。

売上 +48%、AI 半導体 +143%、EBITDA 利益率 69%。いずれも過去最高水準だ。にもかかわらず 2 日で -19.9% になった核は 2 点ある。

- AI 単独の Q3 ガイダンス 160 億ドルがアナリスト予想 172 億ドルを -6.98% 下回ったこと

- FY2026 通期 AI 収益目標が 560 億ドルで「据え置き」となったこと

「据え置き」の何が問題なのかを理解するには、この数四半期の歴史を知る必要がある。Broadcom は決算のたびに AI 通期目標を引き上げてきた。市場はその「毎回引き上げる」パターンを AVGO の株価に織り込んでいた。6 月 2 日終値 481.57 ドル時点での TTM PER は 35 倍超と推定される。この水準は「高成長が継続し、目標が毎回引き上がる」という前提を織り込んでいる。

今回「据え置き」が出たことは、数字の水準が落ちたことではなく、「毎回引き上げ」という前提が崩れたことを意味する。これは「中立ニュース」ではなく「プレミアムの剥落」として市場に読まれた。6.98% のガイダンス差が 19.9% の株価下落に増幅された説明はここにある。

同じ幅(+6.98%)のガイダンス超過があったとしても、+19.9% が起きるわけではない。AI 株特有の価格構造として「完璧でないと売られる、完璧でも上値は限定」という非対称性がある。TTM PER 35 倍超の株価が内包するリスクは下方に偏っている。

INTC と AMD の連鎖は直接因果ではなく相関とナラティブ伝搬として読む。AVGO の AI ガイダンス据え置きが「Hyperscaler(データセンター大手)が AI 半導体への支出を合理化し始めたのではないか」という観測を市場に広めた。INTC は Computex 競合懸念(6/1: -4.67%)と Broadcom 連鎖(6/5: -11.28%)という性格の異なる 2 イベントが非連続日に積み重なり、週次 -13.52% に達した。NVDA の相対的な浅さ(週次 -2.86%)は後述の「反証」で扱う。

NFP 倍ショックは「金利デー」:デュレーション資産が同時に売られた

デュレーション資産とは、将来のキャッシュフローを現在価値に割り引いて評価する資産の総称で、割引率(長期金利)が上昇すると価格が下がる性質を持つ。具体的には高 PER 成長株(遠い将来の利益を今の株価に織り込んでいる)と金・銀(クーポンなし = 将来のキャッシュフローがゼロで現在価値だけで評価される)が同じ枠に入る。

この枠組みで 6 月 5 日を読む。NFP +17.2 万人(予想の 2.02 倍)が発表されると、10 年債利回りが 6/4 終値の 4.47%(FRED DGS10)から 6/5 に 4.55% へ +8bp 急騰した。割引率が上昇した。その結果、デュレーション資産が同方向に売られた。

| 資産 | 6/5 単日変化 | 分類 |

|---|---|---|

| SPX | -2.64% | デュレーション資産(含む高 PER 株) |

| NDX | -4.80% | デュレーション資産(高 PER 集中) |

| SOXX | -10.44% | デュレーション資産(AI 半導体、PER 最高水準) |

| 金(XAU) | -3.4% | デュレーション資産(ゼロクーポン) |

| 銀(XAG) | -6.3% | デュレーション資産(ゼロクーポン + 工業需要) |

| DJI | -0.82% | 比較的耐性(バリュー株 / 短期 CF) |

「金利上昇 → 高 PER 株売り」は教科書的な因果メカニズムとして実在する(割引率上昇 → 将来 CF の現在価値圧縮)。ただし今週の 6/5 単日についていえば、NFP に対して金利と株が「同時に」反応した事実があるのみで、日中のティック分析がない以上、厳密に「金利が動いてから株が動いた」という時系列因果は確認できない。同日に方向が揃ったという相関として記述するのが正確だ。NDX -4.80%・SOXX -10.44%・金 -3.4%・銀 -6.3% が同日に揃って下落した事実は、個別銘柄の決算や需給ではなく割引率の変化で説明するのが最も筋が通る。

金 -3.4%・銀 -6.3% の中身(実質金利との関係、中央銀行の買い動向、需給構造の変化)はコモディティ詳細で扱う。

セクターローテーションは「リスクオフ」ではなく「金利上昇に耐える業種への選別」

XLE +2.45%、XLF +1.40%、XLV +2.37%、XLP +0.64% が週次でプラスだったことは、単純な「リスクオフ → ディフェンシブ」の構図では読み切れない。特に XLF(金融)は金利上昇で銀行の純利ざや拡大が期待される業種であり、XLE(エネルギー)は今週イランを巡る地政学的プレミアムが WTI を押し上げた外生要因が働いた。

2 軸フレームワークで読むと整理しやすい。縦軸に「デュレーション感応度」(長期金利上昇への脆弱性)、横軸に「事業の短期 CF / 実需依存度」を置く。

- XLK / SOXX / NDX: デュレーション感応度が高い(高 PER = 遠い将来の利益を現在価値に織り込んでいる)。今週は売られる側にいた

- XLF(金融): 金利上昇 → 銀行のネット利ざや拡大期待。デュレーション感応度はむしろプラスに働く

- XLV(ヘルスケア): 規制に守られた短期 CF。高 PER ではあるがテクノロジー程ではない

- XLP(生活必需品): 景気感応度が低く短期 CF が安定。逃避先として機能

- XLE(エネルギー): 今週はイランに関連した地政学的プレミアムが WTI を押し上げた外生要因が大きく、このフレームワーク単独では完全には説明できない

XLE の WTI 高(地政学プレミアム)の詳細はコモディティ詳細に振る。

このフレームワークは「今週の動きを整合的に読む補助線」として提示している。「金利上昇 → 金利感応型セクターへの選別流入」という基本構造は、XLF の動きが教科書的に裏付けている。XLE については地政学プレミアムが重なったため、このフレーム単独では過剰説明になる点は留意が必要だ。

個別銘柄の動意

AVGO(週次 -13.66%、2 日累計 -19.9%)

- Q2 は売上 +48%・AI +143%・EBITDA 利益率 69% と事実上完璧な内容だった

- しかし Q3 AI 単独ガイダンスが予想を -6.98% 下回り、FY2026 通期 AI 目標が据え置きとなったことで 6/4 に -13.01%、6/5 に -7.92% と 2 日連続の急落

- 6/2 の 481.57 ドルから 6/5 の 385.73 ドルまで -20% 近い下落だ

INTC(週次 -13.52%)

- Computex での Nvidia との PC 市場競合懸念(6/1: -4.67%)と Broadcom 連鎖(6/5: -11.28%)が週次 -13.52% の内訳だ

- 2 つのイベントは連続した日程ではなく(月曜と金曜)、性格も異なる(競合懸念 vs AI 支出合理化ナラティブ)が、どちらも同方向に積み重なった

AMD(週次 -9.63%)

- 6/5 に単日 -10.86%

- AVGO 決算後の「AI 支出合理化」観測が、直接の決算契機ではなく類似業種へのナラティブ伝搬として波及した

NVDA(週次 -2.86%)

- 6/1 に Computex で +6.26%(224.36 ドルまで上昇)、しかし Broadcom ショック連鎖で週末は 205.10 ドルへ。Computex の利益が連鎖で消えた

- INTC -13.52%、AMD -9.63% と比較すると相対的に浅い下落にとどまった。この相対的な底堅さは「反証」の項で活用する

東京エレクトロン(6/3 単日 +13.4%)

- 日経 225 の単日上昇分(+2.50%、+1,671 円)のうち +723 ポイントを 1 銘柄で担った

- 日経 225 が株価平均型指数(値嵩株の動きが指数を強く動かす加重構造)であることを踏まえた読み方が必要で、詳細は「一段深い視点」の洞察 4 で説明する

一段深い視点

洞察 4:N225 史上最高値は「日本株全体」ではなく「日経寄与上位の AI 半導体銘柄」の最高値

6 月 3 日(水)の N225 68,402.13 円(+2.50%)は確かに史上最高値だ。68,000 円台への初到達で、年初来では約 +33% という水準だ。

- 同じ週の TOPIX は -0.20%

- N225 週次 +0.39% との差は +0.59pp

この乖離には構造的な理由がある。

日経 225 は株価平均型指数だ。日本の教科書的な用語に直せば「みなし額面で基準化した株価を単純平均した指数」で、株価(円建て)の絶対水準が高い銘柄(値嵩株)の動きが指数を強く動かす加重構造になっている。

6 月 3 日の東京エレクトロン +13.4% が日経寄与で +723 ポイントに達した理由はここにある。

- 東京エレクトロン: 株価が非常に高い値嵩株で、+13.4% の動きは指数への影響が大きくなる

- アドバンテスト(+5.5%): 同様の構造だ

この 2 銘柄が日本の AI 半導体製造装置・テスト機器の大手であり、Nvidia の Computex 発表と Alphabet の AI 設備投資を受けた世界的な AI 楽観論の恩恵を週前半に取り込んだ。

週末の 6/5(金)には EWJ(MSCI Japan ETF)が -3.62%、N225 が -1.31% で米株と同方向に収束した。「日本株は米国と無関係に上昇した」は正確ではない。より正確には「米 AI 相場の利益を週前半に取り込み、米国のショックは翌営業日以降にずれて到達した」という時差付きの連動構造だ。

円キャリー巻き戻しや DXY 寄与の分解は為替詳細で扱う。

背景日経 225 の値嵩株加重の仕組みと過去類似局面

日経 225 算出の仕組み

日経 225 は「株価平均型」指数。みなし額面(50 円)で基準化した株価を単純平均し、連続性を保つための除数(ディビゾー)で割る。時価総額加重の TOPIX とは根本的に異なる算出方法で、株価の絶対水準(円建て)が高い銘柄ほど指数への影響が大きい。

東京エレクトロンが +723 ポイントを寄与できる理由

東京エレクトロンは株価が非常に高い値嵩株で、+13.4% の上昇が指数換算で +723 ポイントに達する。これは 6/3 当日の N225 上昇分(約 +1,671 ポイント)の約 43% を 1 銘柄が担ったことを意味する。

過去の類似局面(N225 値嵩株主導)

- 2024 年 3 月: 日経が 40,000 円台初突破した際も、東京エレクトロン・ファーストリテイリング・アドバンテストの値嵩株が主導

- 2024 年 7 月: 史上最高値更新局面でも同様の値嵩株加重効果が観察された

- 共通パターン: N225 が史上最高値を更新するとき、TOPIX との乖離が拡大することが多い(値嵩株主導のため)

この加重構造を知らずに「日経 225 史上最高値 = 日本株全体の最高値」と読むと、実態と乖離した景色が見える。

過去類似比較:2 つのパターンが同時に出現した週

今週の構造は 2 つの過去パターンの組み合わせだ。

「グッドニュース・イズ・バッドニュース」型(NFP 側): 雇用統計が予想を大幅に上回り、利上げ観測が高まってリスク資産が売られるパターン。2022 年 8 月と 2023 年 2 月の NFP 上振れが典型例で、どちらも発表翌日に S&P 500 が 2〜3% 下落した。

「決算過去最高 + ガイダンス据え置きで急落」型(AVGO 側): 高成長株がバリュエーションに「さらなる成長加速」を織り込み、成長は続いても加速が止まると急落するパターン。2024 年 8 月の NVDA 決算(売上 +122% でも株価はいったん下落)、2022 年 2 月の Meta 決算(MAU 減少で -26%)が類似構造を持つ(ただし Meta は絶対的な業績悪化なので今回 AVGO とは性格が異なる)。

今週の特徴: この 2 つのパターンが同じ週に連続発火した。breadth 百分位 39 という薄い基盤の上では、性質の異なるイベントが同方向に重なる。「9 週連続週次プラス」という記録が途切れたのは、構造的な脆弱性が 2 つの引き金で同時に顕在化した結果だ。

背景過去類似局面の比較(数字・同点・異点)

| 事例 | 日付 | イベント | 翌日 / 当日の株価反応 | 今週との同点 | 今週との異点 |

|---|---|---|---|---|---|

| 2022 年 8 月 NFP | 2022-08-05 | NFP +52.8 万人(予想の 3.3 倍) | SPX -3.4%(同日) | グッドニュース → 利上げ観測 → 高 PER 株売り | 当時は FED が積極利上げ中盤(今回は 1 年以上の停止後) |

| 2023 年 2 月 NFP | 2023-02-03 | NFP +51.7 万人(予想の 4.7 倍) | SPX -1.0%(同日) | 同上 | 上振れ幅が今回より大きいが市場反応は穏やか(織り込み差) |

| 2024 年 8 月 NVDA 決算 | 2024-08-28 | 売上 +122%(予想超過)で株価一時反落 | 翌日 -6% 前後(一時) | 完璧な決算 + 高 PER → 「期待更新がないと失望」型 | NVDA は最終的に回復、AVGO は 2 日で -19.9% と深い下落 |

| 2022 年 2 月 Meta 決算 | 2022-02-03 | MAU 減少、EPS 予想未達 | -26%(単日) | 決算後の急落パターン | Meta は絶対値悪化、AVGO は成長継続中なので性格は異なる |

矛盾シグナル

今週には 2 つの構造的な矛盾が共存した。

矛盾 1:指数最高値 vs breadth 歴史的低位。SPX が 7,609.78 という史上最高値をつけた日に、200 日 MA 上回り比率は百分位 39 だった。指数と breadth が逆向きに動くとき、一般に「指数の次のターゲットは breadth の回復か、指数の調整か」という問いが立つ。今週は AVGO ショックと NFP という 2 つの引き金によって後者の方向に動いた。breadth 低位はその脆弱性の背景だったが、調整の直接因はイベント側にある。

矛盾 2:マクロ「好調」vs リスク資産「弱い」。NFP +17.2 万人は雇用市場の強さを示す。通常「雇用好調 = 企業業績好調 = 株上昇」と読まれるはずが、今週は反対に作用した。「グッドニュース・イズ・バッドニュース」の構造は 2022〜23 年のタカ派相場以来の回帰で、Warsh 新議長体制での政策反応関数が不透明なことも利上げ確率の押し上げを増幅した可能性がある。

反証を先出しする

反証 1:Broadcom ショックは半導体全体への打撃ではなかった(NVDA の相対的底堅さ)

- NVDA の週次 -2.86% は INTC の -13.52%、AMD の -9.63% と比べて大幅に浅い。Computex での利益が連鎖で一部消えたものの、RTX Spark という新しいアーキテクチャへの期待が下支えした

- ただし AVGO 1 銘柄だけで S&P 500 / NDX への寄与は Mag7 に匹敵するレベルがあり、INTC・AMD・SOXX の同方向動意は「AI capex 合理化」ナラティブが市場に広まったことの事実として残る

- NVDA の相対的底堅さは「連鎖が一部の銘柄に限定された」ことの証左だが、「連鎖がなかった」とは言えない

反証 2:NFP は季節要因で水増しされた可能性がある

- レジャー・接客セクターの +7.0 万人については、2026 年ワールドカップ準備に伴う一時的な雇用増との指摘が出ている。季節要因を割り引いた場合、実質的な雇用強度は報道値より低い可能性がある

- ただし前 2 か月合算の上方修正が +9.3 万人に達していることは季節要因では説明できない

- レジャー・接客を除いた医療・地方政府の雇用が +9 万人を維持しており、雇用の基礎的な強さは残っている

反証 3:breadth 59% は trend 崩壊ではない

- 200 日 MA を上回っている銘柄が 59% というのは、過半数が上昇トレンドにある状態だ。「breadth 崩壊」や「下降トレンド入り」とは異なる

- 本稿で主張しているのは「歴史的に見て低い水準(百分位 39)が集中投資の脆弱性を生む」という構造的な解釈であり、「breadth が崩壊した」とは言っていない

- SPX が 200 日 MA(6,858.26)を +7.67% 上回っている事実もトレンド維持の証左だ

関連記事

来週の注目点(株式)

- 米 5 月 CPI(6/10 21:30 JST、予想 +4.0〜4.2%): 予想超なら 12 月利上げ確率 63% がさらに上昇し、breadth 百分位 39 の薄い基盤が追加リスクにさらされる。予想以下なら「金利デー」の反転材料になり得る

- FOMC(6/16〜17、SEP / ドットプロット更新): 「年内利上げ余地あり」が示された場合、長期金利と高 PER 株の同方向売りが再現する可能性がある

- AI ハイパースケーラー設備投資ガイダンス動向: Broadcom ショック後、市場は「AI 需要は本当に継続するか」の再確認材料を探している。Microsoft・Meta・Amazon の設備投資発言が次の判断材料になる

- 東京エレクトロン / アドバンテスト 動向: 6/5 の米半導体ショック(SOXX -10.44%)を受けた来週月曜の日本市場の開きで、N225 と TOPIX のスプレッド(今週 +0.59pp)が縮小するかどうかが確認できる

- CME FedWatch の確率推移: 12 月利上げ確率(現在 63%)と年内利上げ確率(約 70%)が CPI / FOMC 前後でどう動くかが高 PER 株の値付けを左右する

ソース

一次ソース(数字の裏取り)

- Yahoo Finance API v8、SPX / NDX / DJI / RUT 日次終値・YTD 計算、https://query2.finance.yahoo.com/v8/finance/chart/%5EGSPC?range=1mo&interval=1d ほか(2026-06-08 取得)

- StockAnalysis.com、SPY / QQQ / DIA / IWM / SOXX / XLK / XLF / XLE / XLV / XLP / NVDA / AVGO / ARM / INTC / AMD / EWJ 日次終値、https://stockanalysis.com/etf/[ticker]/history/ ほか(2026-06-08 取得)

- Investing.com、SPX / N225 / TOPIX 日次終値(確定値)、https://www.investing.com/indices/us-spx-500-historical-data ほか(2026-06-08 取得)

- StreetStats、S&P 500 breadth(200 MA 上回り比率 59.0%、50 MA 上回り比率 54.6%)、https://streetstats.finance/markets/breadth-momentum/SP500(2026-06-08 取得)

- Broadcom IR / StockTitan、AVGO Q2 FY2026 決算プレスリリース、https://www.stocktitan.net/news/AVGO/broadcom-inc-announces-second-quarter-fiscal-year-2026-financial-if4yrbje8hq6.html(2026-06-08 取得)

- BLS(米労働統計局)、5 月雇用統計 +17.2 万人、https://www.bls.gov/news.release/empsit.nr0.htm(2026-06-08 取得、原文 403 のため IBKR Campus / UPI で内容裏取り)

- CME Group FedWatch、12 月 FOMC 利上げ確率 48% から 63% への変化、https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html(2026-06-08 取得)

- SEC EDGAR、Alphabet 株式公募目論見書 424B5、https://www.sec.gov/Archives/edgar/data/0001652044/000119312526252362/d152107d424b5.htm(2026-06-08 取得)

- FRED(Federal Reserve Bank of St. Louis)、DGS10(10 年米国債利回り)、https://fred.stlouisfed.org/series/DGS10(6/4=4.47%、6/5=4.55%、2026-06-08 取得)