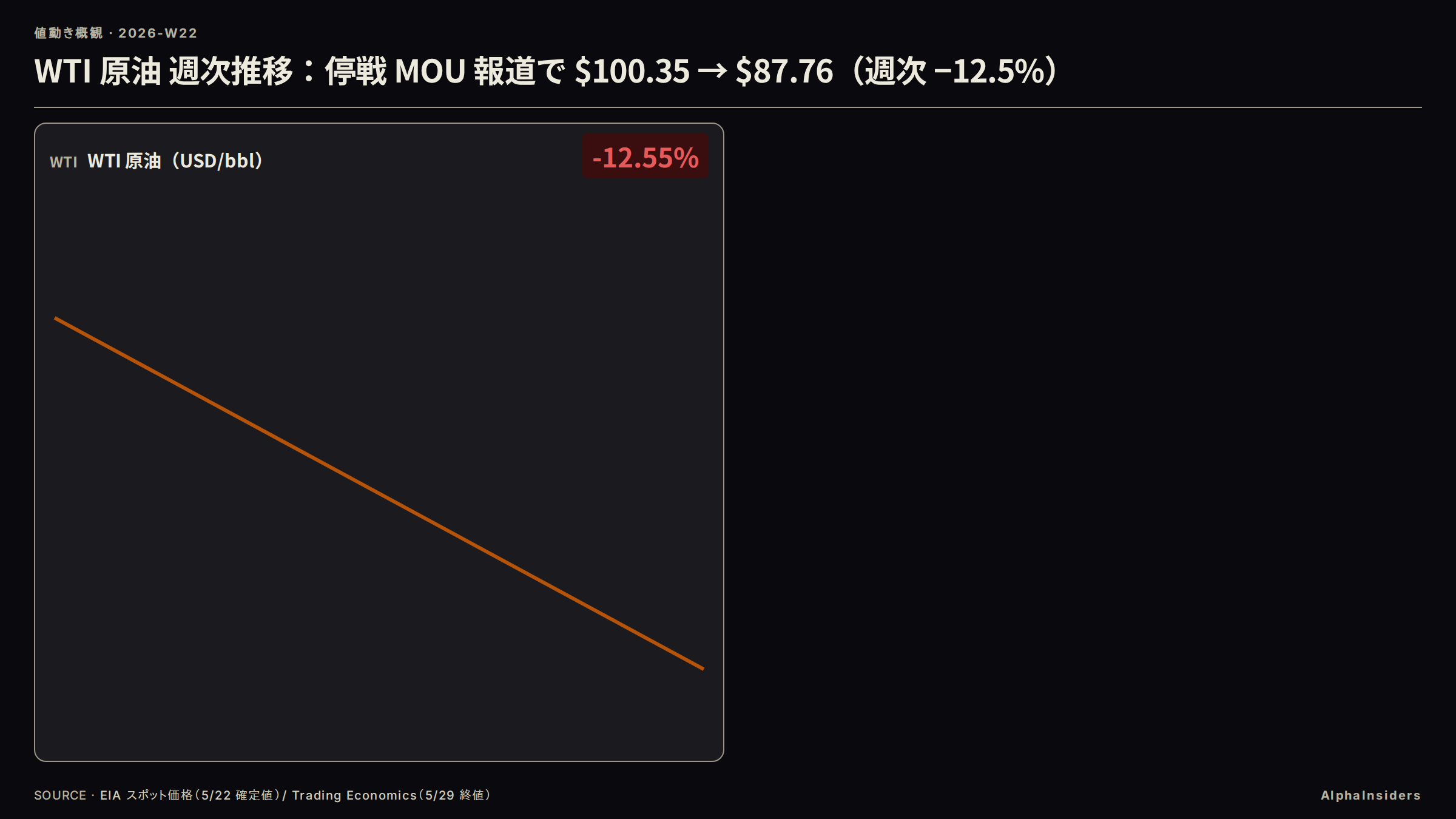

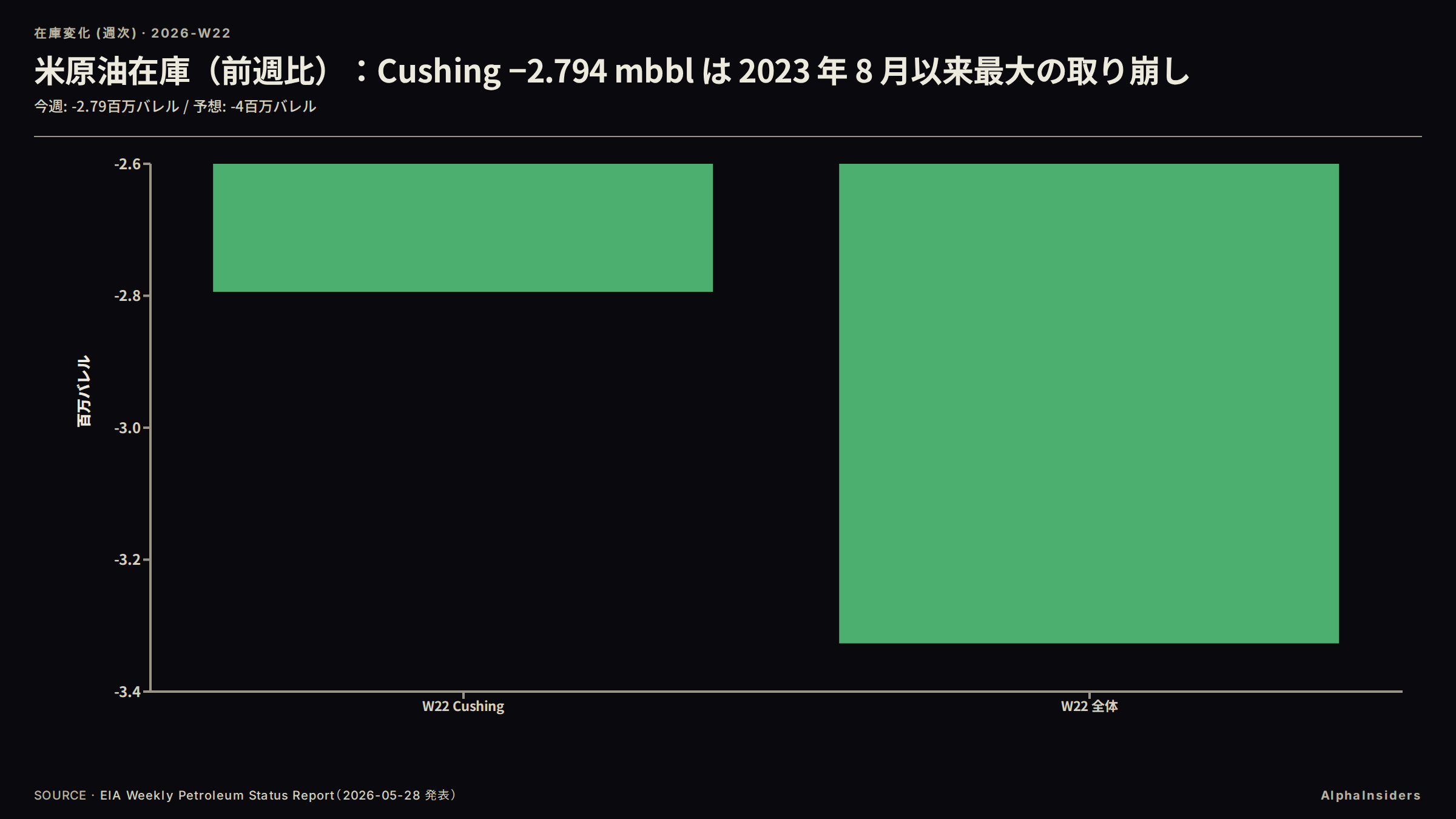

5/28〜29 の米・イラン停戦 MOU 報道で WTI は週次 −12.5%($87.76)、ブレントは −11.17%($91.70)。月間では WTI −16.47% と 2020 年 4 月以来最大の下落幅だ。ただし Trump 大統領の最終承認はなく、イラン国営メディアも「最終合意ではない」と否定している。急落の原因は「需要崩壊」ではなく地政学プレミアムの解凍であり、EIA 在庫(Cushing −2.794 mbbl、2023 年 8 月以来最大の週次取り崩し)が国内実需の引き締まりを示す。金は停戦観測(押し下げ)と PCE 下振れによる利上げシナリオ後退(押し上げ)が均衡し週次 +0.5%。銅は月次 +7.41%、銀は YoY +128.39% と AI・脱炭素需要で原油と逆走した。6/7(日)の OPEC+ 第 41 回閣僚会議が剥落の完全確定か巻き戻しかを決める分岐点になる。横串の全体感は overview 参照。

今週の結論(3 行)

- WTI $87.76(週次 −12.5%、月次 −16.47%)は「ホルムズ地政学プレミアム $20 弱が 5 営業日で半解凍」。JPMorgan は 2 月中旬時点で「Brent はファンダメンタル価値比 +$10/bbl で取引されている」と推計し、Goldman Sachs は4/9 付で Q2 Brent 予測を −$9/bbl 引き下げていた(停戦 MOU 報道に先行する見通し変更)。両社の数字を合算すると形成から半解凍までのプレミアム幅($10 + $9 ≒ $20 弱)と整合する。国内需給は引き締まり継続で「需要崩壊」ではない。

- 金 $4,541(週次 +0.5%、YoY +38.07%)は停戦観測による下押しと、PCE コア +0.2% 着地(予想 +0.3% 下振れ)に伴う利上げシナリオ後退による下支えが均衡した。5/28 に $4,380 まで下落後、5/29 に反発。

- 銅 $6.37/lb(月次 +7.41%、YoY +36.17%)と銀 $75.24/oz(YoY +128.39%)が AI データセンター需要と工業需要で原油急落と逆行。コモディティ内部で「エネルギー vs メタル」の乖離が二桁ポイントまで広がった。

数字で見る今週

| WTI | 87.76 | -12.50% | -16.47% | — |

| BRENT | 91.70 | -11.17% | -16.94% | — |

| XAU | 4,541.00 | +0.50% | -1.76% | — |

| XAG | 75.24 | +0.14% | +2.19% | — |

| HG | 6.37 | — | +7.41% | — |

| NG | 3.27 | -0.12% | +18.29% | — |

エネルギー(WTI / ブレント)が二桁マイナスで沈む一方、メタル(金・銀・銅)はゼロ近傍から月次プラス圏を維持した。銅の週次 % は前週終値確定値が一次ソースから取得できなかったため、月次 +7.41% / YoY +36.17% で代替している。

詳細データブレント終値の出典差について

Trading Economics は 5/29 終値を $91.70 と表示。Yahoo Finance BZ=F は $91.12。両者の $0.58 差は限月差または取得タイミングの差の範囲内で、本稿では Trading Economics 採用値を使用する。

何が起きたか

W22 開幕時点(5/25 月)、WTI は前週終値 $100.35(EIA スポット価格 5/22 確定値)で推移していた。2026 年 2 月 28 日の米・イスラエル対イラン軍事衝突によるホルムズ海峡封鎖以降、3〜4 月には $105 超の地政学プレミアム高騰期が続いた。5/3 には OPEC+ 7 カ国が 6 月産量 +188,000 bpd の増産を決定し(UAE は OPEC 脱退で初の不参加)、IEA が 2026 年の世界需要増加予想を +0.2 mbpd に下方修正するなど、供給側の圧力がプレミアムを削り始めていた。

週中(5/27〜28)、「米・イランが停戦延長とホルムズ海峡の船舶通行制限緩和について暫定合意に達した」との報道が連続した。WTI は週を通じて $100.35 → $87.76 と週次 −12.5%、ブレントも −11.17% と二桁の急落。月間では WTI −16.47%、ブレント −16.94% と 2020 年 4 月以来最大の月間下落幅になった。

横軸は週内の取引日、縦軸は WTI 原油のスポット価格(ドル/バレル)。前週終値 100.35 ドルから週末 87.76 ドルへ、週次 −12.5% の下落を 1 本の折れ線で追っている。

背景2026 年イラン戦争タイムライン(W22 まで)

- 2026-02-28: 米・イスラエル対イランの軍事衝突開始。ホルムズ海峡が事実上封鎖(世界石油・LNG の約 20% が通過するチョークポイント)

- 3〜4 月: WTI $105 超、ブレント $115 超の地政学プレミアム高騰期

- 2026-05-03: OPEC+ 7 カ国が 6 月産量 +188,000 bpd 増産決定。UAE は OPEC 脱退で初の不参加

- 2026-05-22 週: WTI $100.35(EIA スポット価格確定値)

- 2026-05-26〜27: 米軍のイラン軍事施設空爆報道。緊張が再燃し全アセットでリスクオフが走る(株安・BTC 急落)

- 2026-05-28〜29: 米・イラン停戦 MOU 報道。Trump 大統領未承認、イラン国営「最終合意ではない」

金は 5/28 に終値圏 $4,380(3 月末以来の安値)まで下落した。停戦観測による地政学プレミアムの剥落が直接の押し下げ要因だ。翌 5/29 に米 4 月 PCE コアが前年比 +3.3%・前月比 +0.2%(市場予想 +0.3% を下振れ)で着地すると反発し、Trading Economics 終値 $4,541、週次 +0.5% で週を引けた。

詳細データ金の 5 月安値・終値の詳細

- 5/28 終値圏: $4,380 前後(3 月末以来の安値、ATH $5,595 比 −21.72%)

- 5/28 Kitco 日中レンジ: $4,488〜$4,596(取引時間中の高値・安値レンジ。終値圏とは別出典)

- 5/29 終値: Trading Economics $4,541 / Kitco $4,538(両ソース整合)

なぜそうなったか

(a) 「ホルムズプレミアム解凍」と「需要堅調」のねじれ

急落の主因はホルムズ地政学プレミアムの解凍であり、需給面は引き締まり継続だ。EIA 週次石油在庫(5/28 発表、5/22 週分)がそれを示している。

需要崩壊を示す数字はどこにも出ていない。5 指標が一貫して需給の引き締まりを示す。製油所稼働率は 94.5% と高水準にあり、前週比の原油投入量は +65.2 万バレル/日(17.0 mb/d)と急増している。需要不振なら製油所は稼働を絞るが、数字は逆だ。ガソリン需要(4 週移動平均)は 8.9 百万バレル/日、ガソリン在庫は 5 年平均比 −6%、留出油在庫は同 −11% と製品在庫もタイト。Cushing 在庫は週次 −2.794 mbbl(2023 年 8 月以来最大の週次取り崩し)で、4 週累計では約 −6,100 千バレル(−20.9%)の急減だ。価格下落は供給面(地政学)の話であり、需要面の崩壊ではない。

詳細データEIA 週次石油在庫(5/28 発表、5/22 週分)の詳細

| 指標 | 数値 | 比較 |

|---|---|---|

| 米国原油在庫(SPR 除く) | 441.7 百万バレル | 5 年平均比 −2% |

| 前週比変化 | −3.327 百万バレル | 予想 −4.0 mbbl を下回る(取り崩し量が予想より少なかった) |

| Cushing 在庫 | −2.794 百万バレル | 2023 年 8 月以来最大の週次減少 |

| 精製稼働率 | 94.5% | 前週比 +0.65 mbpd |

| 製油所原油投入量 | 17.0 百万バレル/日 | 前週比 +65.2 万バレル/日 |

| ガソリン需要(4 週移動平均) | 8.9 百万バレル/日 | 前年同期比 若干下回る水準 |

| ガソリン在庫 | 5 年平均比 −6% | |

| 留出油在庫 | 5 年平均比 −11% |

出典: EIA Weekly Petroleum Status Report(https://www.eia.gov/petroleum/supply/weekly/)2026-05-28 発表

「Cushing 取り崩しが予想 −4.0 mbbl を下回った(取り崩しが予想より小さかった)」という事実は、需給の引き締まりが極端ではなかったことを示す。それでも製油所稼働率 94.5%・原油投入量 17.0 mb/d・製品在庫の 5 年平均比マイナス・4 週累計の Cushing 急減という 5 指標が同方向を向いており、需要崩壊という解釈は成立しない。

Trump 大統領は合意を正式承認しておらず、イラン国営メディアも「最終合意ではない」と報じている。地政学プレミアムは半解凍にとどまる。プレミアムの規模感は外部アナリストの推計で確認できる。

| 推計 | 数値 | 含意 |

|---|---|---|

| JPMorgan(2 月中旬、Global Research) | 「Brent はファンダメンタル価値比 +$10/bbl で取引されている」と公式に推計 | プレミアム形成時の規模感 |

| Goldman Sachs(4/9 付) | Q2 2026 見通しを Brent −$9/bbl・WTI −$4/bbl 引き下げ | 停戦 MOU 報道に先行する見通し変更 |

| 両社の数字を合算 | 形成時 +$10(JPM 推計)のうち −$9(GS 修正幅)の下方修正を 4/9 時点で示していた | 残存分(+$1 前後)は依然として価格に織り込まれたまま |

| WTI 週末値 $87.76 | GS 修正後予測 $87 とほぼ一致 | |

| GS の Q3 以降ベースケース | WTI $77〜82 | 週末値との差分は依然として $5〜10 程度。残存プレミアムが織り込まれた水準 |

(b) 金の「相殺力学」:地政学剥落と利下げシナリオ後退

金の週次 +0.5% は、2 つの逆方向の力が拮抗した結果だ。

停戦観測による地政学プレミアムの剥落が押し下げ要因として働いた。1 月 29 日の ATH $5,595 から約 −21.72% の調整が続く局面で、さらなる下押し圧力が加わり、5/28 は終値圏 $4,380 まで沈んだ。

押し上げ要因は 5/29 の PCE 着地だ。4 月 PCE コアが前月比 +0.2%(予想 +0.3% を下振れ)で着地したことで、「インフレ加速 → 利上げ転換」という最悪シナリオが遠のいた。実質金利の上昇圧力が一時的に緩み、$4,380 から反発する下支えになった。地政学(押し下げ)と利上げシナリオ後退(押し上げ)が均衡し、週次 +0.5% の横ばいに落ち着いた。

詳細データOPEC+ 6 月増産の国別内訳(5/3 決定)

| 国 | 増産量 |

|---|---|

| サウジアラビア | +62,000 bpd |

| ロシア | +62,000 bpd |

| イラク | +26,000 bpd |

| クウェート / カザフスタン / アルジェリア / オマーン | 残余 +38,000 bpd |

| 合計(7 カ国) | +188,000 bpd |

| UAE | 不参加(OPEC 脱退後の初会合) |

(c) コモディティ内分岐:AI が原油と独立に銅・銀を押し上げる

銅 $6.37/lb(月次 +7.41%、YoY +36.17%)は、エネルギー急落と無関係に上昇した。

CME 換算では $6.37/lb ≒ $14,043/tonne($6.37 × 2,204.6 による)だ。

詳細データ銅の価格換算(CME lb → tonne)

- CME 先物(HG): $6.37/lb(Yahoo Finance HG=F $6.394/lb と整合)

- CME 換算 tonne: $6.37 × 2,204.6 ≒ $14,043/tonne

- LME 公式スポット値との差は限月差の範囲内。LME 公式値は ice.com で確認可能(https://www.theice.com/products/56/LME-Copper-Grade-A-Spot-Price)

- 出典: Yahoo Finance HG=F(https://finance.yahoo.com/quote/HG=F/)

銀 $75.24/oz(週次 +0.14%、YoY +128.39%)は太陽光パネル・電気自動車の工業需要と、ホルムズ危機が残した地政学プレミアムの残存が重なった水準にある。工業金属と貴金属の両属性を持つ銀は月次 +2.19% で踏みとどまった。

天然ガス $3.27/MMBtu(百万 BTU)は週次 −0.12%、月次 +18.29% だが、YTD −32.35% という構造的な供給過剰トレンドの中での一時的な持ち直しにすぎない。EIA 週次ガス在庫(5/22 週)は注入量 +92 Bcf で市場予想 95〜96 Bcf を下回り、積み上がり鈍化が短期サポートになっている。

詳細データEIA 週次天然ガス在庫(5/28 発表、5/22 週分)

| 指標 | 数値 | 比較 |

|---|---|---|

| 総在庫 | 2,483 Bcf | |

| 週次注入量 | +92 Bcf | 予想 95〜96 Bcf を下回る |

| 前年同期比 | +21 Bcf 上回る | |

| 5 年平均(2,339 Bcf)比 | +144 Bcf 上回る | 約 +6.2% |

出典: EIA Weekly Natural Gas Storage Report(https://ir.eia.gov/ngs/ngs.html)2026-05-28 発表

一段深い視点

今回の急落は MOU 報道から 1 営業日以内に始まり、週次 −12.5% に達した。解凍されたのはプレミアムの半分にすぎず、暫定合意が正式承認されるかどうかで方向感が一変する。

1990 年 8 月のイラク・クウェート侵攻でブレントは $20 前後から $40 超へ約 4〜5 カ月で 2 倍に上昇した。1991 年 1 月の多国籍軍による早期決着を受け、1 週間以内に半値近くまで剥落した。今回の WTI −12.5% / ブレント −11.17% は規模としてはマイルドだが、「軍事衝突 → プレミアム形成 → 政治的進展報道 → 急速剥落」という構造は同型だ。

背景1990 年湾岸危機の地政学プレミアム剥落事例

- 1990 年 8 月: イラクのクウェート侵攻。ブレント $20 前後 → $40 超(約 2 倍化、約 4〜5 カ月で形成)

- 1991 年 1 月 17 日: 多国籍軍の空爆開始(砂漠の嵐作戦)

- 1991 年 1 月末: 早期決着の見通しで 1 週間以内にブレントが半値近くまで剥落

- 今回との構造的類似: 「軍事衝突(2/28)→ プレミアム形成(3〜4 月 $105 超)→ 停戦報道(5/28〜29)→ 急速剥落(週次 −12%)」

重要な差異: 1991 年は軍事的決着(明確な終戦)だったが、2026 年は外交交渉の暫定合意止まり。正式承認がなければプレミアムが反発するリスクが残る。

1991 年との決定的な違いは合意が「暫定」で止まっている点だ。Trump 最終承認がなければプレミアム剥落は部分的にとどまり、決裂すれば WTI が $95 以上へ反発する。

用語ホルムズ海峡とは

オマーン湾とペルシャ湾をつなぐ幅約 33〜60km の海峡。世界の石油輸送量の約 20%、LNG 輸送量の一部が通過する単一チョークポイント。この海峡が封鎖されると、サウジ・UAE・クウェート・イラン・イラクの原油輸出が直接的に影響を受ける。代替ルートとして UAE のアブダビからオマーンへのパイプライン(最大 1.5 mbpd)があるが、世界輸送量の代替としては不十分。

用語OPEC+ とは

石油輸出国機構(OPEC)加盟国(サウジアラビア・イラクなど 13 カ国)とロシア・カザフスタン等の非加盟産油国が 2016 年から構成する協調枠組み。現在は 20 カ国超が参加し、生産量の増減を合議で決定する事実上の石油カルテル。UAE は 2026 年 5 月に OPEC 本体を脱退したが、OPEC+ の増産枠組みには引き続き参加している。

背景UAE OPEC 脱退の経緯

UAE は 2026 年 5 月初旬に OPEC 本体からの脱退を決定した。5/3 の閣僚会議には初めて参加しなかった。OPEC+ の増産枠組み自体への参加は継続するが、OPEC 本体への義務から外れることで生産量の自律的な決定余地が広がる。6/7(日)の OPEC+ 第 41 回会合は UAE 脱退後初の正式体制での閣僚会議となる。

コモディティ内部の構造分岐は今週で加速した。エネルギーは地政学プレミアムの解凍で急落したが、メタルは AI・脱炭素という独立した需要ドライバーで支えられている。銅の月次 +7.41%・銀の YoY +128.39%・金の YoY +38.07% は、脱炭素・AI インフラへの長期資本配分がコモディティ需要の構造を変えつつあることを示す。

関連記事

来週の注目点(コモディティ)

| 日付 | イベント | 注目ポイントと各シナリオへの含意 |

|---|---|---|

| 6/3(水)22:30 JST | EIA 週次石油在庫(5/29 週分) | ホルムズ再開通に伴う輸入回復が数字に出始めるか。Cushing 続落なら国内需給引き締まりを再確認。輸入急増なら過剰供給懸念で WTI $85 割れリスク |

| 6/5(金)21:30 JST | 米 5 月 NFP(予想 +102〜125K、失業率 4.4%) | 強ければドル高 → 金の上値抑制。弱ければ FED 利下げ期待浮上で金 $4,600 回復の可能性 |

| 6/7(日) | OPEC+ 第 41 回閣僚会議(最重要) | UAE 脱退後初の正式体制で 7 月生産量を決定。増産継続 → WTI $80 台定着シナリオ、増産抑制 / 凍結 → $90 台回帰シナリオ |

| 6/9(火) | EIA 短期エネルギー見通し(STEO)改訂 | OPEC+ 会議後の需給・価格見通し改訂。方向感の公式確認 |

加えて、イラン停戦 MOU の Trump 最終承認(日程未定)が最大の不確実要因として残る。承認 → ホルムズ本格再開 → WTI $80 台定着シナリオが現実化。決裂 → 封鎖継続 → WTI $95 以上への急反発という非対称リスクが尾を引く。

ソース

一次ソース(数字の裏取り)

- EIA — WTI スポット価格(5/22 確定値 $100.35 含む) — https://www.eia.gov/dnav/pet/pet_pri_spt_s1_d.htm (2026-05-30 取得)

- EIA — 週次石油在庫(5/28 発表、5/22 週分) — https://www.eia.gov/petroleum/supply/weekly/ (2026-05-30 取得)

- EIA — 週次天然ガス在庫(5/28 発表) — https://ir.eia.gov/ngs/ngs.html (2026-05-30 取得)

- Trading Economics — WTI / ブレント / 金 / 銀 / 銅 / 天然ガス 終値・変化率 — https://tradingeconomics.com/commodity/crude-oil 他(2026-05-30 取得)

- Kitco — 金・銀スポット価格 — https://www.kitco.com/price/precious-metals (2026-05-30 取得)

- Yahoo Finance — BZ=F / SI=F / HG=F / NG=F — https://finance.yahoo.com/quote/BZ=F/ 他(2026-05-30 取得)

- EIA — Cushing 在庫 4 週推移(DNAV 時系列) — https://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=W_EPC0_SAX_YCUOK_MBBL&f=W (2026-06-03 取得)

視点 / 解釈の引用

- JPMorgan Global Research — 「2 月中旬 Brent はファンダメンタル比 +$10/bbl」 — https://www.jpmorgan.com/insights/global-research/commodities/oil-prices (2026-06-03 取得)

- Goldman Sachs — Q2 2026 Brent 予測 −$9/bbl・WTI −$4/bbl 修正(4/9 付) — https://www.investing.com/news/commodities-news/factboxgoldman-sachs-lowers-secondquarter-2026-oil-price-forecasts-on-usiran-ceasefire-4604522 (2026-06-03 取得)