2026 年の米国株は、AI 設備投資という一点でほぼ説明がつく。年初来で S&P500 は +7.43%、Nasdaq100 は +14.36%、フィラデルフィア半導体指数(SOX)は +84.17%(いずれも 2026-06-26 終値)で、資金フローの上流に行くほど上昇率は急拡大する。ところがバリュエーションは一筋縄でいかない。NVIDIA(NVDA)の予想 PER 21.93x は、2000 年 3 月ピークの Cisco(GAAP・pro-forma いずれでも 3 桁 PER)とは桁が 1 つ違い、個別では割安に見える。一方で S&P500 の Shiller CAPE は約 40x と 2000 年ピーク(約 44x)の 90.9% まで迫り、全体では過熱に見える。個別は健全、全体は過熱。この矛盾の分析が本稿のテーマだ。

立場を先に書く。AI 設備投資の過熱は「バブルか実需か」の二者択一では測れない。測る目盛りは個別株の PER、市場全体の CAPE、割引率の 3 つだ。これを分けて当てると、NVDA の割安さは「ハイパースケーラーの capex が続き、かつ NVDA の高い利益率が競争で正常化しない限り」の二重の条件付きだと分かる。割引率も、名目金利の低さだけを見ると安全に映るが、株式に求められる上乗せ収益まで含めて測ると余地は小さい。

そして崩れる場合、最初に FCF(フリーキャッシュフロー=営業 CF から設備投資を引いた手元資金)が悪化するのは買い手(capex の払い手=ハイパースケーラー)側である可能性が高い。しかも買い手の利益と FCF は会計上の減価償却の前提に支えられており、その前提が GPU の実寿命より緩い分、脆さは報告値より大きい。ただしこの順序は過去のサイクルで実証されておらず、同時調整・無調整・逆順の可能性を排除しない仮説である。

AI 設備投資の過熱は「バブルか実需か」の二者択一ではなく、個別株 PER・市場 CAPE・割引率の 3 つの目盛りで分けて測る。個別は健全・全体は過熱・割引率はその中間、というのが測った結果だ。そのうえで、崩れるなら払い手の FCF が先という時間差仮説(過去実証なし)で読む。

結論(3 行)

-

個別 PER と市場 CAPE は別の利益(E)を測っているため矛盾しない。 NVDA の予想 PER 21.93x は来期の高い利益で株価を割った値、CAPE 約 40x は市場全体の 10 年平均実質利益で割った値だ。前者は 2000 年ピークの Cisco とは桁が違う。Cisco は GAAP・pro-forma のどちらで割っても PER は 3 桁(100 倍超)で、NVDA の 20 倍台とは桁が 1 つ異なる。後者の CAPE 約 40x は 2000 年 44x の 90.9%、過去分布の第 98 パーセンタイル(過去にこれより高かったのは約 2% だけ)にある。半導体ウェイト 18% は 2000 年 8% の 2.25 倍。ただし NVDA は予想 PER 分布の低位ではあるが最安ではない(10 銘柄の最安は MU の 7.39x)。中央値 25.9x・平均 30.4x という中間値を挟むと、個別が一律に割安なのではなく、割安から割高までが連続して並んでいると分かる。

-

NVDA の割安さは capex 継続と高い粗利率の維持を前提とした二重の条件付きである。 NVDA の FY26 通年データセンター売上 $193.7B は、4 社の CY25 capex 約 $410B の 47.2% に相当する(通年売上ベース)。ただしデータセンター売上のハイパースケーラー向け比率は約 50.5% で、ここに絞ると純粋な「4 社 → NVDA」の循環は約 24% に縮む(純循環ベース)。残り半分は ACIE(AI クラウド・産業・企業)向けだが、そこにも NVDA の出資先が混じるため、全額を循環の外側とは数えられない。つまり、買い手の capex が止まれば NVDA の高い E も止まる。さらにその E は 74.9% という粗利率(サイクルのピーク水準)に支えられており、競争で正常化すれば E は縮む。

-

崩れる場合は買い手の FCF から先に悪化する可能性が高い(仮説)。 因果メカニズムは単純で、NVDA 売上の約半分が買い手の capex に由来する以上、買い手の capex 抑制判断が NVDA 売上減の上流トリガーになる。現状の FCF 非対称は事実として鮮明だ。受け手の NVDA は高い営業利益率と FCF マージンを保つ一方、払い手は営業 CF のほぼ全額を capex に注ぎ込み、FCF は枯渇しかけている。しかも払い手の利益と FCF は会計上の減価償却の前提に支えられており、GPU の実寿命が会計前提より短ければ、報告された FCF の脆さは見かけより大きい。ただしこの非対称は将来の崩壊順序を証明する根拠ではなく、先行投資とも過剰投資とも読める両義的な状態で、同時調整・無調整・逆順の 3 シナリオをいずれも排除しない。

テーマの背景

このテーマを今掘る理由は、2026 年 Q1 で AI 設備投資が GDP の押し上げ要因として前面に出た最初の四半期になったからだ。実質 GDP 成長率は年率 2.1%(BEA 第 3 次推計、公式値)。これに対し AI 関連資本形成の寄与度は約 1.55pp(成長率の 73.8%)と試算され、個人消費の寄与 1.08pp を 0.47pp 上回った。AI 1.55pp と消費 1.08pp の合計が総成長 2.1pp を超えるのは、純輸出・在庫など他項目が差し引きマイナス寄与のためで、この 73.8% という比率は分母の成長率が低い四半期ほど大きく出る点は割り引いて読む必要がある。さらにこの 1.55pp・73.8% は BEA が公表する単一の公式ラインアイテムではない。NIPA の二部門(情報処理機器と知的財産生産物)を合算したアナリスト推計であり、本稿では「アナリスト推計」として扱う。公式値は GDP 成長 2.1% の側だけだ。

金融政策の側でも方向が変わり始めた。6 月 FOMC のドットプロットは 2026 年末の FF 金利中央値を 3.4% から 3.8% へ(+40bp)、2027 年末を 3.1% から 3.6% へ(+50bp)引き上げた。PCE 見通しは 2.7% から 3.6% へ +90bp の上方修正。委員 18 人の内訳は、年内利上げ支持が 9 人、据え置きが 8 人、引き下げが 1 人で、利上げが最多勢力になった。声明文からは「将来の緩和への偏り」を示す文言が削除され、タカ派方向に寄った。

4 社合計の capex は 2025 年の約 $410B から 2026 年の約 $725B へ +77% 増える見通しで、うち AI インフラ向けが約 75% を占める。Goldman Sachs は 2025〜2030 年の AI 関連投資を累計 $5.3T(年平均約 $0.9T)と推計する。単年フローで見た AI 関連の資本形成は GDP 比で足元 約 5%(平時の約 0.7%)に達し、1990 年代後半以来の水準にある。一方で受け手の NVDA は売上 +85% YoY、営業利益率 65.6% と、収益の実体は過去最高水準を更新している。

NVDA の予想 PER 21.93x(割安に見える)と S&P500 の CAPE 約 40x(過熱に見える)が同時に成立している。両者は異なる E を測っているので矛盾はしない。それでも説明を抜くと「結局どっちが正しいんだ」となる。さらに NVDA を分布の最安と誤認すると、選別の構造そのものを見落とす。

ここから先の数字は 3 つの目盛りで分けて読む。個別株 PER(代表は NVDA)/市場全体の CAPE/割引率(株主資本コスト=名目 10 年債+ERP)。どれか 1 つで「バブルか否か」を決めず、3 つを別々に当てるのが本稿のやり方だ。

数字で見る現状

SOX の年初来 +84.17% は、SPX +7.43%・NDX +14.36% を桁違いに引き離している。これは、上昇が市場全体に広く起きたのではなく、AI インフラの最上流である半導体に極端に集中したことを示す。だからこの相場は「市場全体のバブル」ではなく「特定層への集中」として切り分けて見るのが正しい。

バリュエーションの 3 指標に移る。NVDA の予想 PER 21.93x と 2000 年ピークの Cisco とでは、代表銘柄の値付けが桁から違う。Cisco は 2000 年 3 月のピーク(株価約 $80)で、FY2000 の GAAP EPS $0.36 でも pro-forma EPS $0.53 でも PER は 3 桁(100 倍超)に達した。GAAP・pro-forma のどちらで割っても 3 桁という事実は、基準の取り方では動かない。NVDA の 20 倍台とは桁が 1 つ違う。S&P500 の CAPE 約 40x は 2000 年 44x の 90.9%、過去分布の第 98 パーセンタイルで、市場全体の値付けは歴史的に上が 2% しかない領域にある。半導体ウェイト 18% は 2000 年 8% の 2.25 倍(10 年前は 2%)で、指数の中身が半導体に寄った。個別は安い・全体は高い・中身は偏っている、が同時に成り立つ。

半導体を一括りにできないことは、予想 PER の分散が示している(表 1)。最安の MU 7.39x から最高の AMD 74.07x まで、銘柄間で約 10 倍の開きがある。中央値は 25.9x(GOOGL 23.92x と TSM 27.93x の中点)、単純平均は 30.4x だ。NVDA はこの分布の低位にいるが最安ではない。市場は「半導体だから全部買う」のではなく、利益実体に応じて割安から割高までを連続的に値付けしている。選別が効いているということだ。2000 年に赤字の新興企業までが無差別に買われた局面とは、ここが分かれる。

capex と FCF は対で見る。4 社合計 capex は 2025 年の約 $410B から 2026 年の約 $725B へ、単年で約 $315B の上積みになる。AI インフラ向けが約 75% を占めるこの規模は、設備投資ブームとして実体がある。一方で FCF は売り手と買い手で真逆に振れている。受け手の NVDA は Q1 FY27 単体で営業利益率 65.6%、FCF $48.554B(売上 $81.6B に対し FCF マージン約 59.5%)。払い手側は比率で見ると圧縮が鮮明だ。AMZN は capex が営業 CF の 99.2%(TTM=直近 12 ヶ月)、FCF は前年比 −95.4%(TTM、$25.9B→$1.2B)。MSFT は capex/営業 CF が 62.8%(9M 累計)、GOOGL は FCF マージンが 9.2%(前年 21%、Q1 capex $35.7B で +107%)。FCF マージンで並べると NVDA 約 59.5% に対し GOOGL 9.2%・AMZN はほぼゼロ(FCF $1.2B)で、受け手は高マージン、払い手は FCF が急圧縮する。決算で「誰が儲け、誰が払っているか」が真っ二つに割れている。

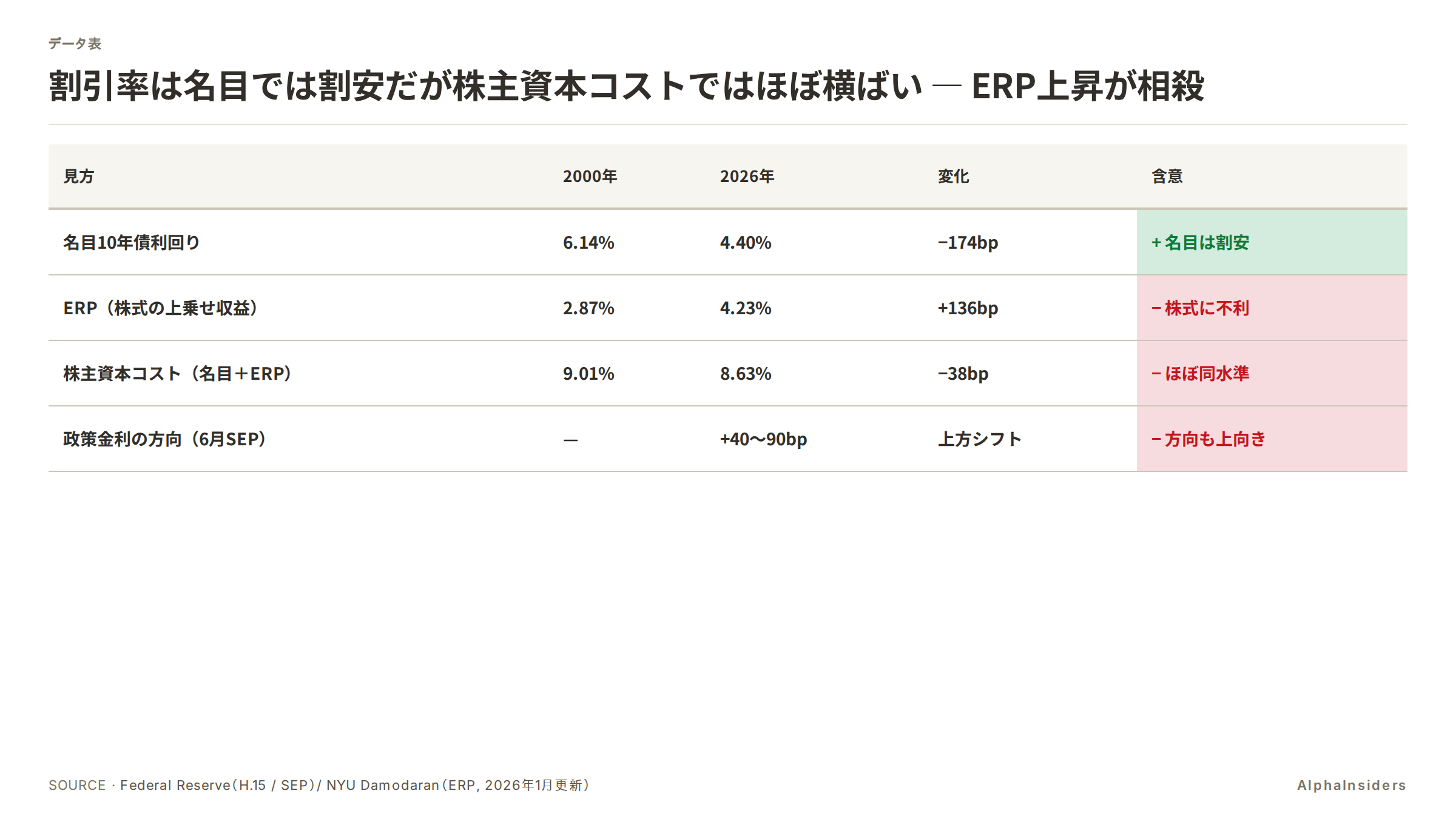

割引率はどうか。割引率とは将来の利益を現在価値に換算するときの率で、これが低いほど同じ将来利益でも現在の価値は大きくなる。名目だけを見れば確かに低い。FF 誘導目標の中点は 2000 年 5.875% に対し 2026 年 3.625%(−225bp)、FF 実効は 5.81%→3.63%(−218bp)、10 年債は 6.14%→4.40%(−174bp)だ。名目金利だけなら、2026 年は 2000 年より大幅に緩和的に見える。

ところがここに第 2 の要素が入る。株式リスクプレミアム(ERP=投資家が国債より株式に求める上乗せ収益率)は、2000 年の 2.87% から直近(2025 年末の Damodaran 推計)の 4.23% へ +136bp 上昇している。この ERP は Damodaran の implied 推計という単一ソースに依存し、水準は推計前提で動くが、「名目ほどは下がっていない」という方向は堅い。名目 10 年債利回りに ERP を足した株主資本コスト(投資家が株式に求める期待収益率の総額)で測ると、2000 年 9.01%(10 年債 6.14%+ERP 2.87%)に対し 2026 年 8.63%(4.40%+4.23%)で、差はわずか −38bp に縮む。名目 10 年債の −174bp という差は、ERP の +136bp 上昇でその大半が相殺される。株式を割り引く実際のコストで見れば、2026 年は 2000 年とほぼ同じ水準にある。「割引率が低いから安全側」という強気論拠は、株主資本コストで捉え直すと大きく後退する。

構造の解説

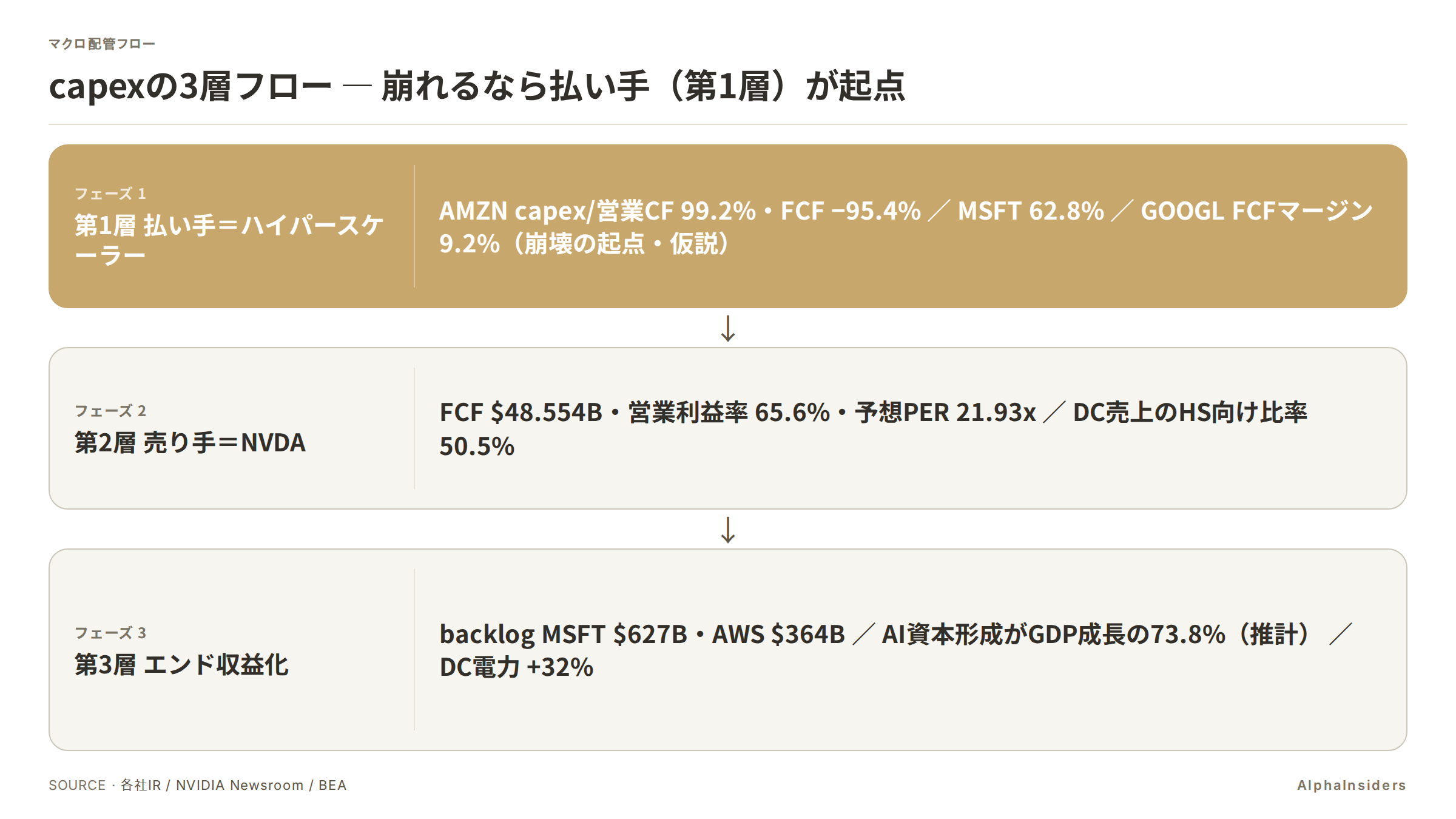

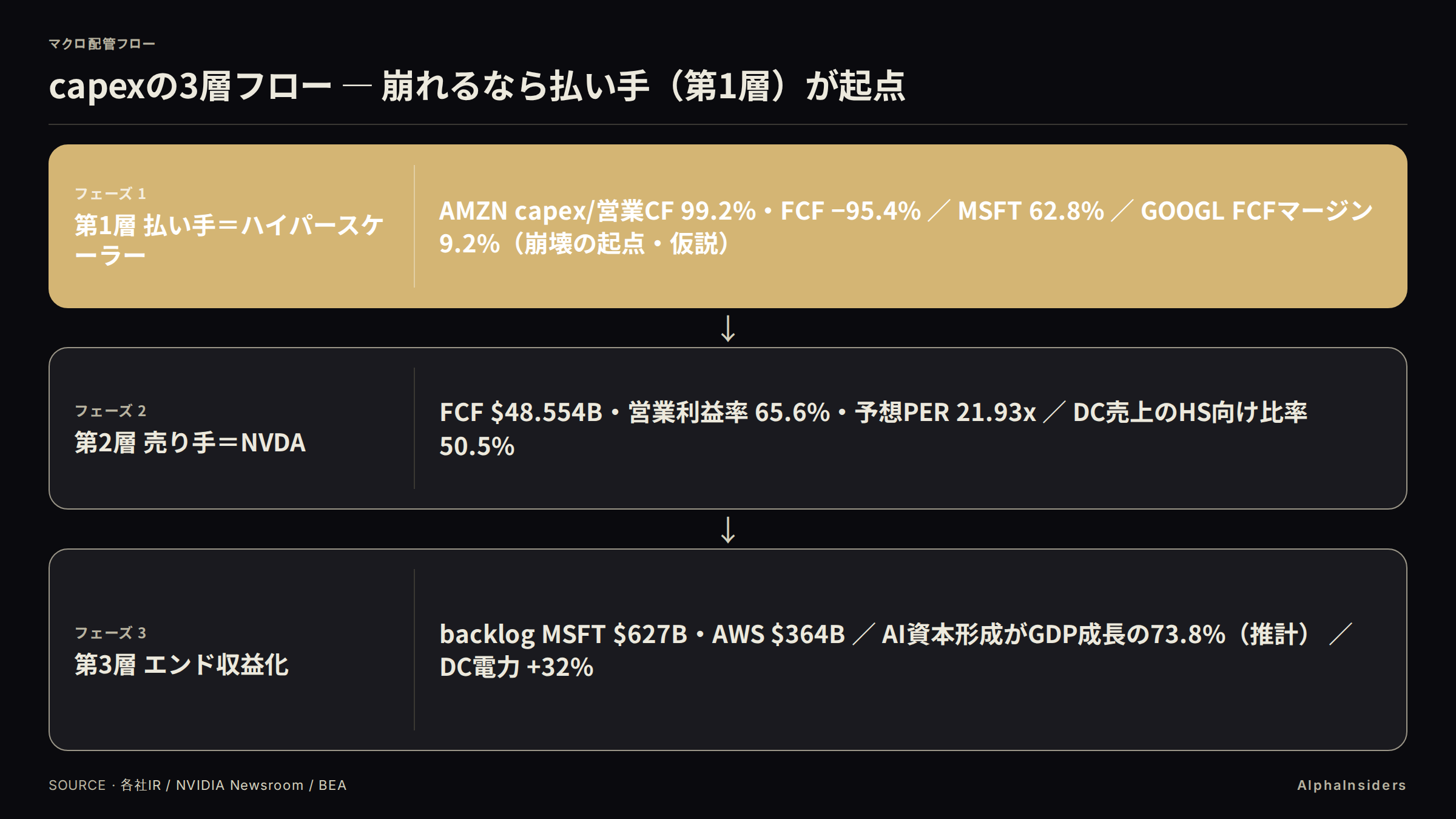

バラバラの決算数字を 1 本の軸で貫くために、capex の資金フローを 3 つの層に分けて追う。番号は資金フロー順に振る(第 1 層が最上流の払い手)。崩れる場合の順序も、資金フローの起点である第 1 層(払い手)から始まり、時間差をおいて第 2 層(NVDA)へ波及すると読む。崩壊の向きは資金フローと同方向で、最上流の払い手が先に動く仮説だ。この 3 層は冒頭の 3 つの目盛りと対応する。第 1 層の動きは市場 CAPE の、第 2 層の動きは個別 PER(NVDA の E の水準)の下部ドライバになり、割引率は 3 層すべてを横串で動かす外生変数になる。なお NVDA の E の水準を縛る二重の条件(capex 継続・粗利率維持)と、その E・FCF の信頼度を下げる質の問題(循環取引・減価償却)は別物として扱う。前者は E がいくつになるか、後者はその E をどこまで信用してよいかの話だ。

払い手・売り手・エンド収益化の 3 層で資金を追う

第 1 層(最上流=払い手=ハイパースケーラー)。 前述の通り、払い手の FCF は capex に吸われてほぼ消えている。FCF の消失は「先行投資の前倒し」とも「過剰投資」とも読める。どちらに読むかの判定材料が、同じ層の収益化指標だ。AWS は +28%(過去 15 四半期で最速)、Azure は +40%、MSFT の AI 年間収益ランレート(年換算ペース)は $37B(+123%)、バックログは MSFT $627B・AWS $364B(合計約 $991B)。崩壊シナリオでは、ここが最初に動く層になる(仮説)。

第 2 層(中流=売り手=NVDA)。 資金フローの中で最も儲かる層で、前述の高い FCF と 21.93x の予想 PER がここに乗る。FY26 通年データセンター売上 $193.7B のうち、ハイパースケーラー向けは約 50.5%(約 $97.9B)で、4 社 capex 対比では約 23.9% にあたる。残り半分は ACIE(AI クラウド・産業・企業)向けだが、そこにも CoreWeave などの NVDA 出資先が混じるため、全額を循環の外側とは数えられない。この高い E が成立するのは第 1 層の支出が続く限りで、崩壊は第 1 層に始まり、時間差をおいて第 2 層(NVDA)に波及すると読む(仮説)。

第 3 層(最下流=エンド収益化=実需波及)。 前述の通り AI 資本形成が GDP 成長の 7 割超を占め(アナリスト推計)、データセンター電力需要は 31GW から 41GW へ +32% 増える。物理的・マクロ的な裏付けはあるが、決定打はバックログがどれだけのペースで売上に変わるかにある。ここが伸び続ければ第 1 層の FCF 圧縮は「投資」、止まれば「過剰投資」と確定する。

図 1 は資金が第 1 層(払い手)→第 2 層(NVDA)→第 3 層(エンド収益化)へ下る構造を示す。崩れるなら起点は同じ向きの最上流、金色の第 1 層で、時間差で第 2 層へ波及する(仮説)。

NVDA 売上の約半分は買い手の capex に由来する。だから買い手が capex を削る判断こそが NVDA 売上減の上流トリガーになり、崩壊も資金フローと同じ向き(最上流の払い手)から始まり、時間差をおいて第 2 層の NVDA へ波及すると読む。ただし過去のサイクルでの実証はなく、同時調整・無調整・逆順の 3 シナリオを排除しない仮説だ。

売り手の E は粗利率に依存する(第 2 の条件)

NVDA の割安さには第 2 の前提がある。それは「粗利率が今の水準を保つこと」だ。粗利率とは売上から原価を引いた粗利益の対売上比率で、Q1 FY27 の GAAP 粗利率は 74.9% に達する。これはサイクルのピーク水準だ(前年同期は 60.5% だが、これは H20 在庫チャージで押し下げられた歪んだ値なので、正常化の着地点としては使えない)。比較として、AMD の FY25 全社粗利率は 50%(GAAP)で、NVDA とは約 25pp の差がある。

問題は、この 74.9% が競争で正常化しうることだ。GPU の価格決定力が AMD やカスタムシリコンの台頭で削られれば、粗利率は数 pp 単位で下がる。粗利率が下がれば NVDA の E(利益)も縮み、21.93x の予想 PER は同じ株価でも切り上がる。割安さの前提が崩れる。正常化の着地水準を一点で示すのは難しいが、方向は下向きだ。

競争の足音は数字に出ている。AMD のデータセンター売上は FY25 で $16.6B(+32% YoY)と伸び、全社粗利率 50% で NVDA に挑む。加えて主要顧客自身が自社設計チップの内製を広げており、Google は TPU、AWS は Trainium で学習・推論の一部を自前に切り替え、カスタム ASIC の出荷ペースが汎用 GPU を上回るとの分析もある。NVDA の絶対売上は拡大が続くが、シェアと価格の双方に正常化の圧力がかかっている。

ただし反対側も見ておく。NVDA は売上 +85% YoY が示すとおり需要が依然強く、CUDA ソフトウェアの囲い込みで乗り換えコストが高い。粗利率 74.9% が短期間で急落する蓋然性は低く、正常化は数年がかりの緩やかな過程になる公算が大きい。第 2 の条件は「明日崩れる」ではなく「E の前提を 1 つ増やす」という意味だ。

予想 PER 21.93x の割安さは、ハイパースケーラーの capex が続くこと(第 1 の条件)と、GAAP 粗利率 74.9% が維持されること(第 2 の条件)の二重の前提に乗っている。74.9% はサイクルのピーク水準で、競争で正常化すれば E が縮み、同じ株価でも予想 PER は切り上がる。

売り手が買い手に資金を出す循環(収益の質)

NVDA の需要の一部は、NVDA 自身が出資で作り出している。ベンダーファイナンス(売り手が買い手に資金を出し、その資金で自社製品を買わせる構造)が、ここ 1 年で急拡大した。確定した事実から押さえる。NVDA の非上場株式の保有残高は FY26 末(2026 年 1 月)で $22.25B と、前年の $3.39B から 6.6 倍に膨らんだ。これは貸借対照表に載る確定値で、FY26 単年の新規投資だけで $17.5B にのぼる。

一方、個別の大型案件の多くは「発表済みのコミット」で、確定した出資残高とは性質が違う。OpenAI には最大 $100B(10GW 相当のシステム配備が前提で、一部は段階的・条件付きの報道ベース)、Anthropic には最大 $10B、Groq に $13B、xAI に最大 $2B のコミットが報じられている。CoreWeave には $2B を出資して約 13% を握り、加えて未利用キャパシティを買い取るバックストップを $6.3B 約束している。CoreWeave は NVDA から H100 を約 25 万基(約 $7.5B 相当)購入してきた相手でもある。出資先はいずれも買い手そのものだ。

この構造は売上の質を見えにくくする。NewStreet Research のアナリスト試算では、出資 $10B あたり約 $35B 分の GPU 購入・リースが紐づく(試算当時の NVDA 年商の約 27% に相当。FY26 のデータセンター売上 $193.7B 基準では約 18% に下がる)。前提付きの推計だが、需要の一部を売り手自身が資金供給で作っているなら、データセンター売上は純粋な外部需要より割り引いて読む必要がある。出資を受けた CoreWeave 自体の財務も重い。Q1 2026 の FCF は −$4.71B、総債務は $24.86B、支払利息は売上の 25.8%(四半期 $536M に対し売上 $2.08B)で、NVDA のバックストップが外れれば資金繰りは一気に細る。

歴史的な相似もある。ドットコム期には通信機器メーカーが年商の 10% を超えるベンダーファイナンスを供与し、買い手の連鎖破綻とともに崩れた。NVDA の非上場株式残高 $22.25B は前年比 6.6 倍で、規模としてこの水準に近づきつつある。市場でも「循環取引(circular financing)」という懸念が繰り返し報じられている。

NVDA の非上場株式残高は FY26 末で $22.25B(前年比 6.6 倍、新規投資だけで $17.5B)。データセンター売上のうち純粋な「4 社 → NVDA」の循環は純循環ベースで約 24% に縮むが、出資先(CoreWeave 等)が ACIE にも混じるため、循環の射程はそれより広い。

補足循環の射程:ACIE と独立外部需要をどう数えるか

ただし、出資を需要の先取りや戦略投資と読む余地は残る。OpenAI や Anthropic が出資なしでも GPU を買った可能性は高く、出資=需要の純粋な水増しと断定はできない。ここで一つ留保がいる。データセンター売上の約半分は ACIE(AI クラウド・産業・企業)向けだが、ACIE の「AI クラウド」には CoreWeave のようなネオクラウドが入り、それは上で循環当事者と名指しした相手そのものだ。だから ACIE 全体を「循環の外側の外部需要」と数えることはできない。純粋に独立した外部需要は、出資先を除いた残りの部分に限られる。しかも ACIE も同じ AI 設備投資ブームの一部である以上、ブームが冷えれば一緒に縮みうる。それでも、出資のない産業・企業の需要が一定量残るのは確かで、循環は「売上の質を一部希薄化する要因」であって「売上の大半が偽物」という話ではない。

減価償却の前提と GPU の実寿命(利益の質)

払い手の報告利益は、減価償却の前提に支えられている。その前提が GPU の実寿命より緩い分だけ、利益は甘く出ている。耐用年数(設備の取得費を何年かけて費用配分するかの会計上の年数。短いほど各期の減価償却費が増えて利益が減る)を、各社は近年むしろ延長してきた。サーバーの耐用年数は MSFT が 6 年、GOOGL が 6 年、META が 5.5 年。延長のたびに当期の減価償却費が圧縮され、報告利益が押し上げられてきた。

ところが、高稼働の GPU の実寿命は約 36 ヶ月とされる。会計上の 5.5〜6 年とは 2〜3 年のギャップがある。実態より長い耐用年数を置けば、減価償却費は実態より小さく、報告利益は実態より大きく出る。

補足減価償却の過少計上:2 つの独立推計(Burry / The Economist)

過少計上の規模には独立した 2 つの推計がある。1 つは Big Short で知られる投資家 Michael Burry(Scion)の試算で、2026〜28 年の 3 年で計約 $176B。ただし Burry は NVDA 等にショートを持ち、過少計上を大きく見せる利害がある点は割り引く。もう 1 つは The Economist の試算で、3 年償却を前提に置き直すと年約 $26B(税引前利益の約 8%)が消えるという。両者は算定スコープも計算期間も異なる別推計で、足し引きできる関係にはないが、どちらも規模として無視できないことを示す。

減価償却は現金支出を伴わない費用なので、耐用年数の前提は当期の FCF を直接は動かさない。動くのは報告利益(と、それで割る PER)だ。FCF への波及は一段先にある。GPU の実寿命が会計前提より短ければ、設備を前提より早く置き換える更新 capex が必要になり、それが将来の FCF を圧迫する。つまり当期は報告利益が、将来は FCF が、それぞれ前提の緩さの分だけ甘く見えている。

ここで効くのが AMZN の動きだ。AMZN は 2025 年に一部サーバーの耐用年数を 6 年から 5 年へ短縮し、加速償却を計上した。理由として AI・機械学習分野の技術進化の加速による旧世代サーバーの早期陳腐化を挙げている。他の 3 社が依然 5.5〜6 年を維持するなか、AMZN だけが現実に合わせて前提を引き締めた。AMZN の短縮が直接示すのは陳腐化(=実寿命が会計前提より短いこと)であり、これは当期利益を下げる利益の質の話だ。それが FCF に波及するのは、陳腐化が早ければ更新 capex も早く来るという 1 段先の経路を通る。その意味で AMZN の短縮は、払い手の FCF が先に悪化するという仮説の先行シグナルになる。

補足反対の見方:旧世代 GPU の推論転用で実効寿命は延びうる

反対の見方もある。耐用年数は会計上の見積りであり、ソフトウェア最適化で旧世代 GPU を推論用途に転用できれば、実効寿命は延びうる。耐用年数の延長そのものが直ちに不正というわけではない。論点は「前提が現実とずれている分だけ利益と FCF が良く見える」という程度問題であり、その程度を AMZN の短縮が示している。

なぜ崩れるなら払い手が先か(時間差の仮説)

順序の根拠を独立して詰めておく。因果メカニズムはこうだ。NVDA 売上の約 50.5%(FY26 通年データセンター売上のハイパースケーラー比率)は、第 1 層の capex 予算の決定の下流にある。買い手が capex を削る判断こそが NVDA 売上減の上流トリガーになるため、第 1 層から第 2 層への時間差が構造として発生し得る。逆向きの経路(NVDA が先に崩れて第 1 層へ波及する)は、NVDA の売上停滞が買い手の capex を直接削る内生チャネルが弱いため、前者より著しく弱い。ただし規制・地政学など外生ショックが売り手を先に直撃する逆順は、これとは別経路として残る。

現在の FCF 非対称(払い手はほぼ消失、NVDA は過去最高)は事実だが、それ自体は将来の崩壊順序を証明しない。先行投資とも過剰投資とも読める両義的な状態にとどまる。

連鎖を 2 本に分けて、因果と仮説のラベルを付ける。1 本目は受け手側だ。capex 急増は、支出先にチップ購入を含む(因果)。それが NVDA のデータセンター売上を押し上げ、営業利益と FCF を過去最高に乗せる(因果)。高い E は予想 PER を低く見せる(因果)。だから NVDA は割安に映る。2 本目は払い手側だ。同じ capex 急増が、営業 CF から capex を引いた FCF を圧縮する(因果)。崩壊シナリオでは、この払い手の FCF と株主還元余力から先に動く(仮説:順序は未実証)。受け手の割安さと払い手の枯渇は、同じ capex 急増の表と裏だ。

留保を明示する。この順序仮説には過去のサイクルでの実証がない。代替シナリオは少なくとも 3 つある。マクロショックで全層が同時に下がる同時調整、収益化が capex に追いついて全層が維持される無調整、規制や地政学などの外生要因で売り手が先に被弾する逆順だ。加えて、NVDA の出資先(CoreWeave 等)の財務危機を通じて売り手が内生的に先に傷む経路も、買い手の capex 判断を経由しない別ルートとして排除しない。いずれのシナリオも否定しない。

補足外生ショックの先例:H20 規制と AMD MI308

外生ショックによる売り手先行は、すでに具体例がある。NVDA は 2025 年の H20 輸出規制で、Q1 FY26 に $4.5B の在庫チャージと $2.5B の売上損失を計上し、Q2 FY26 はさらに $8.0B の売上損失を見込んだ。規制という外生要因が、払い手より先に売り手を直撃した形だ。AMD も MI308 規制で FY25 にネット $440M のチャージと約 $390M の売上損失を負った。ただしこのショックは吸収された。NVDA は Q1 FY27 で H20 チャージをゼロに戻し、中国データセンター売上をゼロと仮定したまま Q2 FY27 を $91.0B とガイドした。同じ期間に払い手は capex を緩めず、4 社合計は約 $725B へ拡大している。外生ショックによる売り手先行は実在するが、需要構造が厚ければ吸収される、という両面がここに出ている。

この仮説は反証可能な形にしておく。ただし対象は「内生」の順序に限る。ここで内生とは、capex や需要そのものの自発的な減速が起点になる経路を指し、規制・地政学のように需要の外から強制力が加わる外生ショックは別扱いとする。そのうえで条件はこうだ。今後 2〜4 四半期で、ハイパースケーラーの capex ガイダンス削減と FCF 悪化が NVDA のデータセンター売上・受注・粗利率の悪化より先に表れれば、仮説は支持される。逆に、内生的な需要弱化による NVDA 先行(ガイダンス未達・粗利率低下・在庫増)が先に出れば棄却される。両者が同じ四半期に並べば判定不能だ。先ほどの H20 のような外生ショックによる NVDA 先行は、需要構造が厚ければ吸収されるため、この棄却条件には数えない。この線引きを置いて初めて、H20 の先例が「棄却に数えない外生の例」として整合する。

補足「崩れる」の中身を分ける:株価はファンダに先行する

あわせて「崩れる」の中身を分けておく。株価下落、capex ガイダンスの下方修正、FCF 悪化、NVDA の売上減速、EPS の下方リビジョンは別物だ。とくに株価はファンダメンタルズに先行して動くため、株価下落が出ても capex や FCF がまだ崩れていない局面はありうる。本稿が順序を論じているのは capex・FCF・売上という実体側であり、株価の先行性とは分けて読む必要がある。

2000 年ドットコムと「似ている軸・違う軸」

過去の局面と並べると、論点が整理できる(表 2)。

| 比較軸 | 2000 年ドットコム | 2026 年現在 | 区分 |

|---|---|---|---|

| 市場全体のバリュエーション | CAPE 約 44x | CAPE 約 40x(90.9%、第 98 パーセンタイル) | 似 |

| 設備投資の GDP 比 | テック設備投資が突出(1990 年代後半の高水準) | AI 関連資本形成 単年 GDP 比 約 5%(平時 0.7%、1990 年代後半以来) | 似 |

| 金融政策の方向 | 利上げ局面(1999〜2000 年に +150bp、6 回) | 18 人中 利上げ支持 9・据え置き 8・引き下げ 1 で利上げが最多勢力 | 似 |

| 指数のセクター集中 | 半導体 約 8% | 半導体 18%(2.25 倍) | 似 |

| 代表銘柄の利益とバリュエーション | Cisco PER 3 桁(GAAP・pro-forma とも 100 倍超)・CF 薄い | NVDA 予想 PER 21.93x・Q1 単体 FCF $48.554B(FCF マージン約 59.5%) | 違 |

| 黒字比率 | 新規上場の多くが赤字・CF 陰性のまま物色 | 主要 5 社は全黒字・FCF プラス(AMZN の FCF は $1.2B に圧縮) | 違 |

| 割引率(株主資本コスト) | 名目 10 年債 6.14%・ERP 2.87%・株主資本コスト 9.01% | 名目 10 年債 4.40%(−174bp)だが ERP 4.23%(直近=2025 末)・株主資本コスト 8.63%(−38bp のみ) | 中間 |

| 実需波及 | 通信設備投資のマクロ寄与は限定的 | AI 資本形成が実 GDP 成長 2.1% の 73.8%(アナリスト推計) | 違 |

総括はこうだ。「全体の割高さ・集中・政策方向・株主資本コストの水準」は 2000 年に似て、「個別の利益実体・名目金利水準・実需波及」は 2000 年と大きく異なる。割引率はその中間で、名目では大きく低いが、ERP を織り込んだ株主資本コストではほぼ同水準だ。単純な再来でもなく、全くの別物でもない。似ている軸と違う軸が、はっきり分かれている。

反対側の議論

中心解釈に反論を当てる。強気と弱気を論点ごとに対置する(表 3)。

| 論点 | 強気(バブルではない) | 弱気(やはり危うい) |

|---|---|---|

| 利益 vs バリュエーション | NVDA Q1 FY27 営業利益率 65.6%・FCF $48.554B(Q1 単体)、主要 5 社は全黒字・FCF プラス(AMZN は $1.2B に圧縮)、Cisco(2000 年ピークは GAAP・pro-forma とも 3 桁 PER)とは桁が違う | CAPE 約 40x は第 98 パーセンタイル。NVDA の粗利率 74.9% はサイクルピークで、競争による正常化余地がある |

| 割引率(水準 vs 方向) | 名目は 2000 年比で大きく低い(FF −225bp・10 年債 −174bp) | ERP が 2.87%→4.23%(+136bp)に上昇し、株主資本コストは 9.01%→8.63% の −38bp に縮む。さらにドットプロット +40〜50bp、PCE +90bp、18 人中 9 人が利上げ支持で方向も上方シフト(金利上昇圧力)。payoff が遠い高 capex 銘柄ほど割引率の上方シフトに敏感 |

| 実需波及 vs 単一依存 | GDP 成長 2.1% の 73.8%(アナリスト推計)を牽引、データセンター電力需要 +32% の物理的裏付け | その 73.8% は capex 減速が GDP 失速に直結する単一経路リスクでもある |

| 収益化進捗 vs FCF 蒸発 | AWS +28%、Azure +40%、MSFT AI ランレート +123%、バックログ計約 $991B | AMZN TTM FCF −95.4%、capex/営業 CF 99.2%。さらに耐用年数 5.5〜6 年が GPU 実寿命 約 36 ヶ月より長く、報告利益・FCF は実態より良く見える |

| 需要の質 vs 循環 | 出資は将来需要の先取り・戦略投資とも読め、出資のない産業・企業の需要も残る | NVDA は非上場株式残高 $22.25B(前年比 6.6 倍)で買い手に資金を出し、ACIE にも出資先が混じるため循環の射程は広い |

| 分散 vs 集中 | 予想 PER 中央値 25.9x、最安 MU 7.39x で半導体一律バブルではない選別性 | 半導体ウェイト 2.25 倍、上位 5 社で S&P500 の 30%、Nasdaq100 上位 10 銘柄で 35% 超 |

図 2 は割引率を名目 10 年債・ERP・株主資本コスト・政策金利の方向の 4 つで 2000 年と 2026 年に並べた。名目は割安でも、ERP の上昇と政策金利の上方シフトを加えると、株主資本コストは 9.01%→8.63% の −38bp にとどまる。

この対立の中核は割引率にある。割引率は水準と方向に分けて読む。水準は名目では大きく低いが、前段の通り ERP の上昇を織り込んだ株主資本コストでは −38bp に縮み、強気側の最大の論拠だった「名目の低さ」は大きく目減りする。方向はさらに上方シフトを示す。6 月ドットプロットの上方シフトと PCE +90bp の修正で、金利は 2000 年前半と同じ向きに動き始めた。ただし方向転換はまだ +40〜50bp で、2000 年に実現した +150bp(6 回利上げ)には遠い。水準の優位が ERP で目減りし、方向も金利上昇を示すという二重の意味で、割引率を強気の主軸に置くのは危うい。payoff が遠い高 capex 銘柄ほど、割引率パスの上方シフトに弱い。

GDP 寄与 73.8% は、強気と弱気の両方で最強の論拠になる二面性を持つ。実需が経済を牽引している証拠であると同時に、capex が GDP 成長の最大項目になったということは、capex が減速すれば GDP 自体が失速する単一依存のリスクでもある。同じ事実の表裏なので、強気一色では扱えない。

短期の値動きには注意がいる。2026-06-26 は SOX が −5.29% の一方で MSFT が +5.71% と、半導体側とクラウド側で逆行した。売り手から買い手への資金移動のようにも見えるが、これは単一セッションの動きで、MSFT 個別の材料や半導体特有のニュースで説明できる可能性が高い。当日の具体的なニュースが何かは本稿では確認していない。トレンドとは断定しない。

「実需 vs 過熱」の二者択一は、問いの立て方として誤っている。これは時間差の問題として読むのが最もデータに整合的だ。判定を決めるのは、第 1 層の FCF が回復するか一段悪化するか、そして第 3 層のバックログがどの速度で消化されるかの 2 点になる。現時点でどちらとも確定はできない。その前提のうえで、「個別の割安さは capex 依存・粗利率依存の二重の条件付き」という解釈が最もデータに忠実だと判断する。順序仮説(払い手が先に動く)には過去実証がなく、同時調整・無調整・逆順の 3 シナリオを排除しない。だから最終的な結論は「条件付きで強気」ではなく、「条件次第」で止める。

今後の watch ポイント

3 つの目盛りは、それぞれを動かす下部のドライバと閾値を持つ。目盛りとドライバを別々に並べず、対応づけて監視する。

| 目盛り | 動かす下部ドライバ | 閾値(数値で監視) | 関連イベント |

|---|---|---|---|

| 個別 PER(第 2 層=売り手 NVDA) | 次回ガイダンス達成率/Q1 FY27 単体 FCF の維持/粗利率 74.9% の維持/中国 H20 規制の再燃 | ガイダンス $91.0B 未達、FCF が前 Q 比で −20% 超、または粗利率が 70% を割る | 2026-08-26 予定の NVDA Q2 FY2027 決算 |

| 市場 CAPE(第 1 層=払い手 + 第 3 層=エンド収益化 + 利益の質) | 第 1 層の FCF(AMZN capex/営業 CF、現 99.2%)/第 3 層の backlog(MSFT $627B・AWS $364B の成長率)/耐用年数前提(AMZN の 5 年化に他社が追随するか)/NVDA 非上場株式残高 $22.25B の膨張 | 第 1 層:AMZN の capex/営業 CF が 100% 超で FCF マイナス転落/第 3 層:バックログの YoY 成長率が +50% を割る、または QoQ 純減/他社が耐用年数を短縮し D&A 増 | ハイパースケーラー Q2 決算群(MSFT・GOOGL 7-28、META 7-29、AMZN 7-30) |

| 割引率(株主資本コスト=名目 10 年債+ERP) | ドットプロットの追加上方シフト/ERP の変化/FOMC 声明のタカ派度 | 9 月 16 日 FOMC で +50bp 以上の追加上方シフト(現 2026 末 +40bp)/7 月 29 日 FOMC は据え置き織り込み 64.6%、サプライズ利上げで方向リスクが急上昇 | 7-29 FOMC/9-16 FOMC(ドットプロット実行フェーズ)/12-10 FOMC(年内利上げの有無) |

第 1 層 FCF と第 3 層 backlog のトリガーは個別 PER・市場 CAPE という目盛りの下部ドライバであり、割引率方向のトリガーは 3 つの目盛り全てに同時に効く横串のドライバになる。最初に答えが出るのは 7 月末のハイパースケーラー Q2 決算群で、第 1 層の FCF と第 3 層のバックログが同時に更新される。そこで「先行投資か過剰投資か」の判定材料が一段はっきりする。

ソース

一次ソース(数字の裏取り)

- Yahoo Finance — S&P 500 指数値・年初来 — https://finance.yahoo.com/quote/%5EGSPC/ (2026-06-28)

- Yahoo Finance — Nasdaq 100 指数値・年初来 — https://finance.yahoo.com/quote/%5ENDX/ (2026-06-28)

- Yahoo Finance — フィラデルフィア半導体指数(SOX)指数値・年初来・6/26 変化率 — https://finance.yahoo.com/quote/%5ESOX/ (2026-06-28)

- Yahoo Finance — NVDA 株価・予想 PER — https://finance.yahoo.com/quote/NVDA/ (2026-06-28)

- Yahoo Finance — AMD 株価・予想 PER — https://finance.yahoo.com/quote/AMD/ (2026-06-28)

- Yahoo Finance — AVGO 株価・予想 PER — https://finance.yahoo.com/quote/AVGO/ (2026-06-28)

- Yahoo Finance — TSM 株価・予想 PER — https://finance.yahoo.com/quote/TSM/ (2026-06-28)

- Yahoo Finance — ASML 株価・予想 PER — https://finance.yahoo.com/quote/ASML/ (2026-06-28)

- Yahoo Finance — MU 株価・予想 PER — https://finance.yahoo.com/quote/MU/ (2026-06-28)

- Yahoo Finance — MSFT 株価・予想 PER — https://finance.yahoo.com/quote/MSFT/ (2026-06-28)

- Yahoo Finance — GOOGL 株価・予想 PER/GOOGL Q1 2026 capex・FCF マージン — https://finance.yahoo.com/quote/GOOGL/ (2026-06-28)

- Yahoo Finance — META 株価・予想 PER — https://finance.yahoo.com/quote/META/ (2026-06-28)

- Yahoo Finance — AMZN 株価・予想 PER — https://finance.yahoo.com/quote/AMZN/ (2026-06-28)

- NVIDIA Newsroom — Q1 FY2027 決算(売上・データセンター売上・FCF・営業利益率・GAAP 粗利率 74.9%/前年 60.5%・Q2 ガイダンス $91.0B・H20 チャージ) — https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-first-quarter-fiscal-2027 (2026-06-28)

- NVIDIA Newsroom — FY2026 通期決算(データセンター売上 $193.7B・非上場株式残高 $22.25B/前年 $3.39B・Groq $13B 出資) — https://nvidianews.nvidia.com/news/nvidia-announces-financial-results-for-fourth-quarter-and-fiscal-2026 (2026-06-28)

- Microsoft Investor Relations — Q3 FY2026 決算(capex/営業 CF・Azure・AI ランレート・バックログ) — https://www.microsoft.com/en-us/investor/earnings/fy-2026-q3/press-release-webcast (2026-06-28)

- Meta Investor Relations — Q1 2026 決算(営業利益率・FCF・capex) — https://investor.atmeta.com/investor-news/press-release-details/2026/Meta-Reports-First-Quarter-2026-Results/default.aspx (2026-06-28)

- Amazon Investor Relations — Q1 2026 決算(TTM FCF・capex/営業 CF・AWS 売上・バックログ) — https://ir.aboutamazon.com/news-release/news-release-details/2026/Amazon-com-Announces-First-Quarter-Results/default.aspx (2026-06-28)

- Yahoo Finance — ハイパースケーラー 4 社 capex 合計(約 $725B、+77%) — https://finance.yahoo.com/sectors/technology/articles/hyperscalers-hit-700-billion-2026-111243744.html (2026-06-28)

- Cisco Systems IR — FY2000 通期決算(GAAP 希薄化後 EPS $0.36・pro-forma 希薄化後 EPS $0.53)。2000 年 3 月ピーク株価 約 $80 と合わせ、GAAP・pro-forma いずれでも PER は 3 桁(100 倍超)— https://newsroom.cisco.com/c/r/newsroom/en/us/a/y2000/m08/cisco-systems-reports-fourth-quarter-earnings.html (2026-06-28)

- 24/7 Wall St. — S&P500 半導体ウェイト 18% — https://247wallst.com/investing/2026/05/18/semiconductor-exposure-in-sp-500-hits-18-thats-more-than-double-the-tech-bubble-peak/ (2026-06-28)

- Federal Reserve — FOMC 声明(2026-06-17、タカ派シフト) — https://www.federalreserve.gov/newsevents/pressreleases/monetary20260617a.htm (2026-06-28)

- Federal Reserve — SEP(ドットプロット、2026-06-17、2026 末 +40bp・2027 末 +50bp・PCE +90bp・委員 18 人内訳) — https://www.federalreserve.gov/monetarypolicy/fomcprojtabl20260617.htm (2026-06-28)

- Federal Reserve — H.15 金利リリース(2026-06-25、FF 実効 3.63%・10 年債 4.40%) — https://www.federalreserve.gov/releases/h15/ (2026-06-28)

- Federal Reserve — H.15 金利リリース(2000-03-27、FF 実効 5.81%・10 年債 6.14%) — https://www.federalreserve.gov/releases/h15/20000327/ (2026-06-28)

- BEA — Q1 2026 GDP 第 3 次推計(実質 GDP 成長 2.1%・固定投資内訳: 情報処理機器+知的財産生産物。AI 資本形成の GDP 寄与 1.55pp・73.8% はこの 2 部門を合算したアナリスト推計で、一次データは本リリースの詳細表 Table 1.5.2) — https://www.bea.gov/news/2026/gdp-third-estimate-industries-corporate-profits-state-gdp-and-state-personal-income-1st (2026-06-28)

- GuruFocus — S&P500 Shiller CAPE(約 40x、第 98 パーセンタイル) — https://www.gurufocus.com/economic_indicators/56/sp-500-shiller-cape-ratio (2026-06-28)

- Goldman Sachs — 米国データセンター電力需要(31GW → 41GW、+32%) — https://www.goldmansachs.com/insights/articles/us-data-center-power-demand-projected-to-double-by-2027 (2026-06-28)

- NYU Stern(Aswath Damodaran)— Implied ERP 歴史表(2000 年 2.87%・2025 年末 4.23%。単一の implied 推計) — https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/histimpl.html (2026-06-28)

- AMD Investor Relations — Q4/FY2025 決算(データセンター $16.6B/+32% YoY・全社粗利率 50%・MI308 ネットチャージ $440M・中国売上損失 約 $390M) — https://ir.amd.com/news-events/press-releases/detail/1276/amd-reports-fourth-quarter-and-full-year-2025-financial-results (2026-06-28)

- Yahoo Finance — NVDA H20 輸出規制(Q1 FY26 チャージ $4.5B/売上損失 $2.5B、Q2 FY26 損失見込み $8.0B) — https://finance.yahoo.com/news/nvidia-beats-on-q1-revenue-warns-of-8-billion-sales-hit-in-q2-from-h20-export-ban-122728111.html (2026-06-28)

- NVIDIA Newsroom — OpenAI 戦略パートナーシップ(最大 $100B・10GW 配備) — https://nvidianews.nvidia.com/news/openai-and-nvidia-announce-strategic-partnership-to-deploy-10gw-of-nvidia-systems (2026-06-28)

- NVIDIA Newsroom — CoreWeave 出資($2B・約 13% 持分・バックストップ $6.3B) — https://nvidianews.nvidia.com/news/nvidia-and-coreweave-strengthen-collaboration-to-accelerate-buildout-of-ai-factories (2026-06-28)

- Fortune — 循環取引試算(NewStreet Research: 出資 $10B あたり GPU 購入・リース $35B、試算当時の NVDA 年商の約 27%) — https://fortune.com/2025/09/28/nvidia-openai-circular-financing-ai-bubble/ (2026-06-28)

- Yahoo Finance — NVIDIA の出資(Anthropic 最大 $10B 等)と循環取引懸念 — https://finance.yahoo.com/news/nvidias-24b-ai-deal-blitz-has-wall-street-asking-questions-about-murky-circular-investments-110039309.html (2026-06-28)

- CNBC — xAI $20B Series E(NVIDIA 参加、最大 $2B) — https://www.cnbc.com/2026/01/06/elon-musk-xai-raises-20-billion-from-nvidia-cisco-investors.html (2026-06-28)

- CoreWeave Investor Relations — 2026 Q1 決算(売上 $2,078M・営業 CF $2,984M・capex $7,695M・FCF −$4,711M・総債務 $24,859M・支払利息 $536M=売上比 25.8%) — https://investors.coreweave.com/news/news-details/2026/CoreWeave-Reports-Strong-First-Quarter-2026-Results/ (2026-06-28)

- ComputerWeekly — Microsoft サーバー耐用年数 4→6 年 — https://www.computerweekly.com/news/252523221/Microsoft-anticipates-33bn-savings-by-extending-server-life (2026-06-28)

- The Register — Alphabet サーバー耐用年数 4→6 年(FY2023 純利益 +$3.0B) — https://www.theregister.com/2024/01/31/alphabet_q4_2023/ (2026-06-28)

- Calcbench — Amazon サーバー耐用年数 6→5 年(2025 年、AI 進化による早期陳腐化を理由に明示) — https://www.calcbench.com/blog/post/blogger141924366623734345/On-Amazon-and-Server-Lifespans (2026-06-28)

- Yahoo Finance — Meta サーバー耐用年数 5.5 年(2025 年に減価償却 −$2.9B 見込み) — https://finance.yahoo.com/news/meta-accounting-move-ai-servers-124059775.html (2026-06-28)

- Fortune — 減価償却の過少計上試算(Michael Burry/Scion: 2026〜28 年で計約 $176B、Burry は NVDA 等にショート保有)・The Economist「$4 trillion accounting puzzle」(3 年償却なら年約 $26B・税引前利益の約 8% 減、Burry 試算とは別方法論) — https://fortune.com/2025/11/13/the-big-short-investor-closing-scion-ai-bubble-depreciation-explained/ (2026-06-28)

- SiliconAngle — 高稼働 GPU の実用寿命(約 36 ヶ月)とハイパースケーラー耐用年数の比較 — https://siliconangle.com/2025/11/22/resetting-gpu-depreciation-ai-factories-bend-dont-break-useful-life-assumptions/ (2026-06-28)